Zrušení slev na dani:

Vláda uvažuje o zrušení několika slev na dani, mimo jiné slevy na manželku, školkovného a dalších.

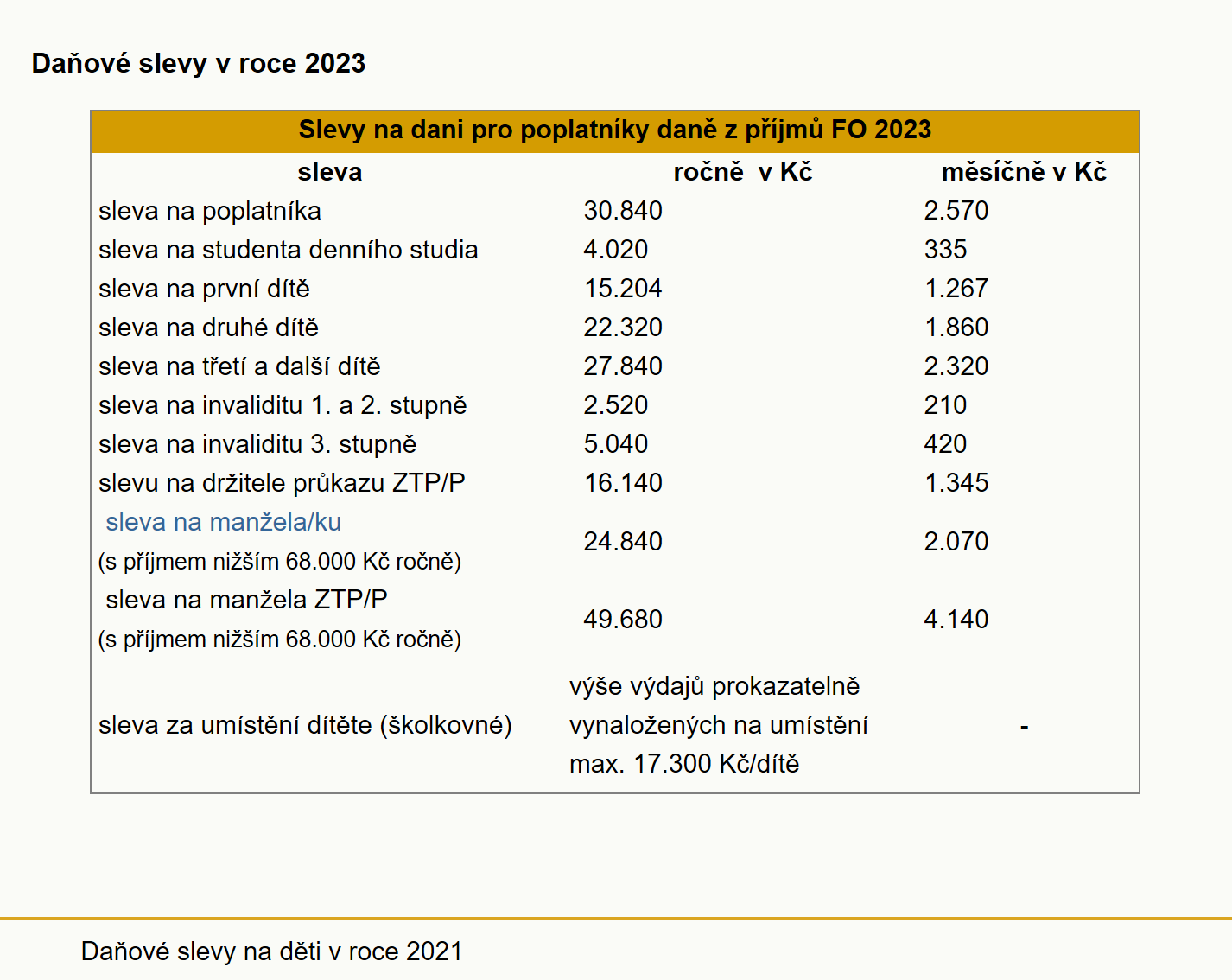

Daňové slevy v roce 2023

Slevy na dani pro poplatníky daně z příjmů FO 2023

| ||||

| sleva

|

ročně v Kč

|

měsíčně v Kč

| ||

|

sleva na poplatníka

|

30.840 |

2.570

| ||

| sleva na studenta denního studia |

4.020

|

335

| ||

| sleva na první dítě | 15.204 |

1.267

| ||

| sleva na druhé dítě | 22.320 |

1.860

| ||

|

sleva na třetí a další dítě

|

27.840 |

2.320

| ||

| sleva na invaliditu 1. a 2. stupně | 2.520 |

210

| ||

| sleva na invaliditu 3. stupně | 5.040 |

420

| ||

| slevu na držitele průkazu ZTP/P | 16.140 |

1.345

| ||

|

sleva na manžela/ku

(s příjmem nižším 68.000 Kč ročně) |

24.840

|

2.070

| ||

|

sleva na manžela

ZTP/P

(s příjmem nižším 68.000 Kč ročně) |

49.680

|

4.140

| ||

|

sleva za umístění dítěte (školkovné)

|

výše výdajů prokazatelně

|

- | ||

Zrušení slev na dani - zprávy

-oblouk-50_w120h90.jpg)

-oblouk-50_w120h90.jpg)

Sleva na dítě - otázky a odpovědi

Kdo může uplatnit slevu na dítě a jaká je její výše?

K uplatnění slevy musíte překročit jistou příjmovou hranici. Abyste slevu na dítě dostali, musí vaše příjmy ze zaměstnání nebo podnikání za předchozí kalendářní rok přesáhnout alespoň šestinásobek minimální měsíční mzdy. Pro zdaňovací období 2025 platí, že si poplatník může ročně uplatnit 15.204 Kč na první vyživované dítě, na druhé činí částka 22.320 Kč a na třetí a každé další se jedná o částku 27.840 Kč. Jedná-li se o dítě, kterému je přiznán nárok na průkaz ZTP/P zvyšuje se částka na dvojnásobek. Více informací na našich stránkách zde.

Kdo má nárok na slevu na dítě a co je nutné doložit?

Na daňové zvýhodnění má nárok každý zaměstnanec či podnikatel, který žije ve společné domácnosti s vyživovaným dítětem. Daňové zvýhodnění náleží vždy pouze jednomu z rodičů a lze jej uplatnit na vyživované dítě, kterým se rozumí student do 26 let. Na slevu je nutné doložit rodný list dítěte a druhý z rodičů musí doložit od svého zaměstnavatele Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění, z kterého je jasné, že neuplatňuje slevu u svého zaměstnavatele za dané období podruhé. Více informací na našich stránkách zde.

Obrázky na stránce

Příbuzné stránky

- Daň z příjmů fyzických osob - Daňové přiznání / vyměření daně - formulář 2024

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Osvobození od daně, § 4 - Zákon o daních z příjmů č. 586/1992 Sb.

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Základ daně, § 23 - Zákon o daních z příjmů č. 586/1992 Sb.

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Spotřební daň z benzínu a nafty - Kalkulačka daně 2020

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

Naši partneři

Daňové přiznání v roce 2025

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2025

Daňové formuláře za 2024

OSVČ / živnostníci

Daňové kalkulačky

- Kalkulačka DPH

- Paušální daň pro OSVČ 2025

- Daňová kalkulačka pro OSVČ hlavní činnost

- Daňová kalkulačka OSVČ hlavní činnost

- Daňová kalkulačka OSVČ se zaměstnanci

- Výpočet DPH

- Kalkulačka silniční daně

- Spotřební daně - cigarety

- Spotřební daně - benzín a nafta

- Porovnání mzdy a příjmů OSVČ

- Daňové náklady na zaměstnance

- Daňové ořezávátko

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2025

- Účty finančních úřadů bez předčíslí 2025

- Předčíslí účtů finančních úřadů 2025

- Zpravodajství

Okénko pro podnikatele

Jakub Šulák, Forscope

Jak modernizovat Microsoft software a zpeněžit nadbytečné licence?

Antonín Trunec, Software602

Devět z deseti Čechů podepisuje pracovní smlouvu stále ještě na papíře. Pojďme to změnit!

{kind=link}