DPH 2024 - Daň z přidané hodnoty - plátci, sazby 21 % a 12 %, termíny

Co je DPH?

Daň z přidané hodnoty (DPH) je nejvýznamnější nepřímou daní, tedy daní, u které daňové přiznání podává a daň odvádí jiná osoba než ta, která nese daňové zatížení. Plátce DPH odvádí daň z navýšení hodnoty zboží nebo služby neboli z rozdílu mezi vstupy a výstupy. Daň z přidané hodnoty je přitom fakticky hrazena jednotlivými spotřebiteli, platíme ji všichni při nákupu většiny zboží a služeb. Patří mezi daně, u kterých dochází často ke změnám právní úpravy.

Od 1.1.2024 jsou pouze dvě sazby DPH a to ve výši 12 % (snížená) a 21 % (základní). Prakticky existuje ještě třetí sazba DPH, 0% (osvobození DPH, např. knihy).

Ověření DIČ a dalších údajů o plátci DPH

Pro ověření plátce DPH registrovaného v České republice (Registr plátců DPH) zadejte jeho DIČ (IČO nebo rodné číslo), případně název firmy nebo jméno a příjmení osoby.

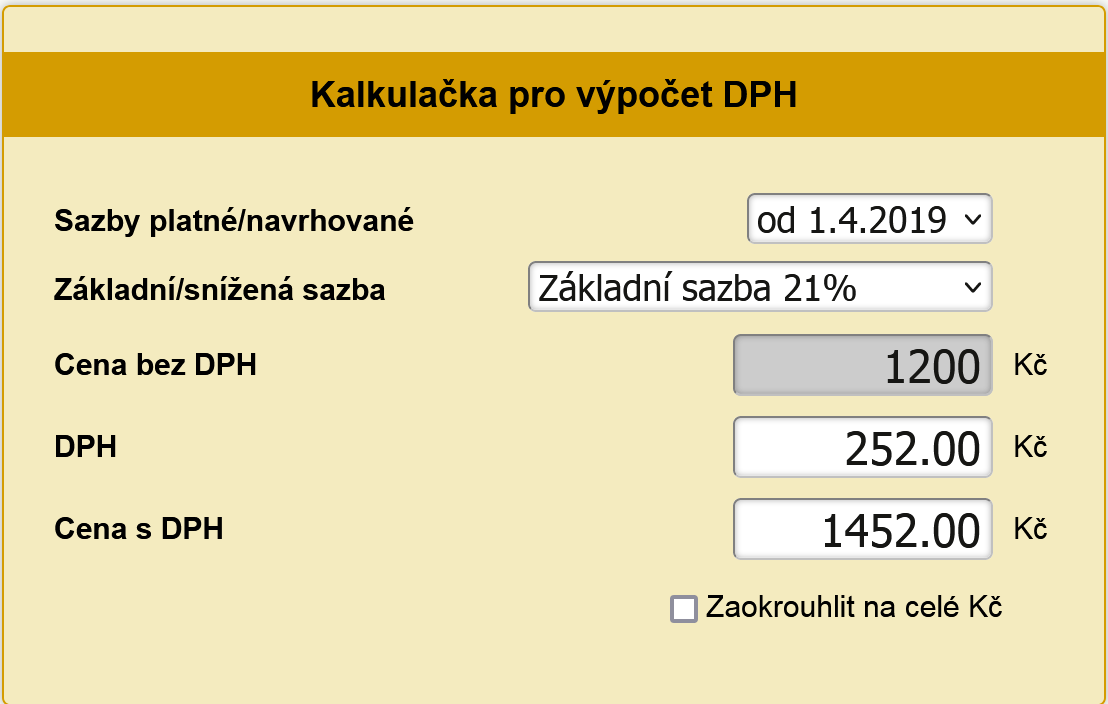

Kalkulačka DPH 2024

Předmětem DPH je:

- dodání zboží nebo převod nemovitosti nebo přechod nemovitosti v dražbě za úplatu osobou povinnou k dani

- poskytnutí služby za úplatu osobou povinnou k dani

- pořízení zboží z jiného členského státu EU uskutečněné v tuzemsku osobou povinnou k dani a pořízení nového dopravního prostředku z jiného členského státu EU za úplatu osobou, která není osobou povinnou k dani

- dovoz zboží s místem plnění v tuzemsku

Plnění, která jsou předmětem daně, jsou zdanitelným plněním, pokud nejsou dle zákona o DPH osvobozena od daně, a to buď:

Sazby DPH 2024

Od 1. 1. 2024 se ruší první (15 %) a druhá (10 %) snížená sazba a vznikla pouze jedna snížená sazba ve výši 12 %.- základní sazba 21%

- snížená sazba 12 %

- (osvobození s nárokem na odpočet 0%)

Základní sazba DPH

Platí od Platí do Hodnota

01.01.2013

21 %

01.01.2010

31.12.2012 20 %

01.05.2004

31.12.2009 19 %

01.01.1995

30.04.2004 22 %

01.01.1993

31.12.1994 23 %

Podrobnosti k hodnotám

Snížená (první snížená) sazba DPH

Platí od Platí do Hodnota

01.01.2024

12 %

01.01.2013

31.12.2023 15 %

01.01.2012

31.12.2012 14 %

01.01.2010

31.12.2011 10 %

01.01.2008

31.12.2009 9 %

Podrobnosti k hodnotám

Druhá snížená sazba DPH

Platí od Platí do Hodnota

01.01.2015

31.12.2023 10 %

Podrobnosti k hodnotám

Kalkulačka DPH 2023

Výpočet DPH do 31. 12. 2023 můžete provést pomocí kalkulačky DPH

Plátci DPH: fyzické a právnické osoby

Plátce je osoba povinná k dani, která má sídlo, místo podnikání nebo provozovnu v tuzemsku:

- a jejíž obrat za nejvýše 12 kalendářních měsíců přesáhne od roku 2023 částku 2.000.000,- Kč (do roku 2022 to bylo do 1.000.000 Kč)

- která uskutečňuje zdanitelná plnění na základě smlouvy o sdružení nebo jiné obdobné smlouvy, jejíž individuální obrat nepřekročí 2.000.000,- Kč, ale celkový obrat těchto osob v rámci sdružení i mimo něj překročí 2.000.000,- Kč

- která uzavře smlouvu o sdružení nebo jinou obdobnou smlouvu s jiným plátcem, se stává plátcem dnem uzavření této smlouvy

- a další dle zákona o dani z přidané hodnoty

Skupinová registrace k DPH

Skupinová registrace je zavedena od roku 2008 jako dobrovolný institut pro skupiny plátců, kteří splní dvě zákonem stanovené podmínky pro skupinovou registraci, a to:

- jsou osobami se sídlem, místem podnikání nebo provozovnou v tuzemsku a

- jsou spojenými osobami, a to buď kapitálově nebo jinak.

Identifikovaná osoba

Identifikovaná osoba je osoba povinná k dani s přeshraničními aktivitami, která však není plátcem DPH, protože za 12 kalendářních měsíců nepřekročila limit 2 miliony Kč (do roku 2022 to byl 1 milion Kč). Identifikovaná osoba je stejně jako plátci DPH registrována u příslušného finančního úřadu.

Nespolehlivý plátce

Správce daně označí plátce jako nespolehlivého plátce v případě, že tento plátce závažným způsobem poruší své povinnosti vztahující se ke správě daní. Správce daně tuto informaci zveřejní na internetu. Pokud pak nějaká právnická nebo fyzická osoba přijme od nespolehlivého plátce zdanitelné plnění, ručí za nezaplacenou daň, kterou je povinen odvést nespolehlivý plátce.

Seznam nespolehlivých plátců >>

Ručení za nezaplacenou daň

Příjemce zdanitelného plnění v některých případech stanovených v zákoně o DPH ručí za odvod nezaplacené daně, kterou má zaplatit poskytovatel zdanitelného plnění. Příkladem může být třeba situace, kdy poskytovatel zdanitelného plnění je správcem daně označen za nespolehlivého plátce nebo když příjemce uhradí platbu na jiný účet poskytovatele zdanitelného plnění, než byl zveřejněn správcem daně na internetu.

🕒 Termíny podání daňového přiznání a splatnost DPH

Zdaňovacím obdobím je:

- kalendářní čtvrtletí, pokud obrat plátce za předchozí kalendářní rok nedosáhl 10.000.000,- Kč a nejedná se o nespolehlivého plátce nebo o skupinu

- kalendářní měsíc, pokud obrat plátce za předchozí kalendářní rok dosáhl 10.000.000,- Kč nebo pokud se jedná o nového plátce nebo skupinu nebo nespolehlivého plátce

Zákon, kterým se řídí daň z přidané hodnoty

Zákon o dani z přidané hodnoty

Formuláře k dani z přidané hodnoty - DPH - v roce 2024

Bankovní účty plátců DPH

Bankovní účty plátců DPH

DPH - zpravodajství

_w120h90.jpg)

Další zprávy k tématu "DPH 2024 - Daň z přidané hodnoty - plátci, sazby 21 % a 12 %, termíny"

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| 31.10. | Kontroly v účetnictví, účetní výkazy | K | Praha | VOX |

| 31.10. | Implementace Anti-Tax Advoidance Directive (ATAD) do daňové praxe | K | Praha | VOX |

| 31.10. | Implementace Anti-Tax Advoidance Directive (ATAD) do daňové praxe | K | Praha | VOX |

| 4.11. | Fakturace od A do Z v praxi roku 2024 | K | Brno | INTEGRA CENTRUM |

| 4.11. | Cestovní náhrady pro začátečníky • prezenčně i on-line | K | Praha | ANAG |

| 4.11. | Zahraniční obchod se službami z pohledu DPH na praktických příkladech | E | Online | VOX |

| 4.11. | Zahraniční obchod se službami z pohledu DPH na praktických příkladech | K | Praha | VOX |

| 6.11. | Maraton s Ivanou Pilařovou | K | Brno | INTEGRA CENTRUM |

| 6.11. | Účetnictví pro začátečníky | K | Praha | Verlag Dashöfer |

| 6.11. | Náklady a výnosy z daňového a účetního pohledu včetně praktických … | K | Praha | VOX |

Aktualizováno 07.10.2024 15:58:19.

Okénko finanční rady

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Tomáš Rosenkranc, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

Objem škod v důsledku srážky se zvěří se za 10 let ztrojnásobil

Richard Bechník, Swiss Life Select

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Lukáš Raška, Portu

Nejdéle se vydělává na nový byt v Praze. Potřeba je 14,4 ročních platů