Silniční daň v roce 2024, podání přiznání za rok 2023

Silniční daň 2024 - souhrn, podání přiznání za 2023

V roce 2022 došlo k novelizaci zákona o dani silniční. Silniční daň se zcela zrušila pro osobní automobily a dodávky do 12 tun. Silniční daň pro nákladní vozidla nad 12 tun max. hmotnosti se zásadně snižuje. Toto zrušení platí i pro rok 2023.

Daňové přiznání k silniční dani za rok 2023 se podává do 31. ledna 2024.

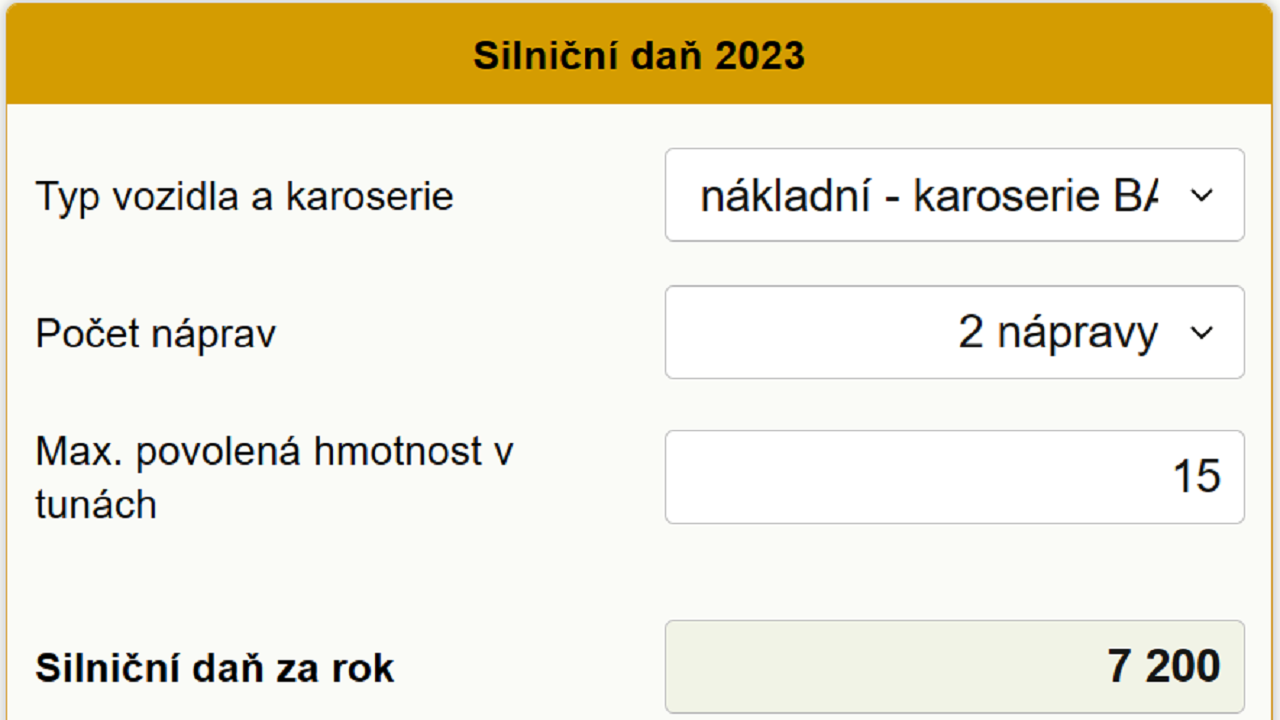

Kalkulačka daně za 2023

Výši daně si můžete spočítat na kalkulačce daně.

Formulář silniční daň - xls šablona do 1 auta zdarma

Kdo platí silniční daň

Silniční daň platí fyzická nebo právnická osoba, která:

- je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsaná v technickém průkazu

- užívá vozidlo, v jehož technickém průkazu je zapsána jako provozovatel osoba, která zemřela, zanikla nebo byla zrušena, anebo vozidlo, jehož držitel je odhlášen z registru vozidel

- osoba, která používá zdanitelné vozidlo určené jako státní hmotná rezerva,

-

organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí.

- stálá provozovna nebo jiná organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí

U jednoho vozidla může být víc poplatníků, silniční daň pak musí platit společně.

Na jaká auta a další vozidla se vztahuje silniční daň

Silniční daň se platí za:

- Nákladní vozidla kategorie N2, N3 s největší povolenou hmotností alespoň 12 tun a jejich přípojná vozidla kategorie O3, O4 s největší povolenou hmotností alespoň 12 tun určená výlučně k přepravě nákladů a registrovaná v ČR, a to bez ohledu na to, zda jsou používána k podnikání

Silniční daň se neplatí za:

-

Vozidlo s přidělenou zvláštní registrační značkou

- Vozidlo kategorie N zvláštního určení nebo

- Terénní vozidlo kategorie N zvláštního určení nebo

- Vozidlo kategorie O s karoseriií DA

Osvobození od silniční daně

Od silniční daně jsou osvobozena vozidla:

- vybavené zvláštním výstražným zařízením (zapsáno v technickém průkazu vozidla)

- určené jako státní hmotná rezerva, pokud není používáno k podnikání,

-

kategorie O, pokud je poplatníkem dílčí daně za něj poplatník dílčí daně za zdanitelné vozidlo kategorie N s kódem druhu karoserie BD, nebo

-

poplatníka dílčí daně za toto vozidlo, pokud je tímto poplatníkem

- diplomatická mise nebo konzulární úřad, je-li zaručena vzájemnost,

- poskytovatel zdravotních služeb, báňská záchranná služba nebo horská záchranná služba, je-li v technickém průkazu vozidla označeno jako sanitní nebo záchranářské,

- Český červený kříž

- vlastník pozemní komunikace, správce pozemní komunikace nebo jimi pověřená osoba, je-li používáno výlučně k zabezpečení sjízdnosti nebo schůdnosti pozemní komunikace.

Registrace k silniční dani

Povinnost registrace vozidla k silniční dani se ruší zpětně k 1. 1. 2022. Pokud již bylo vozidlo k dani registrováno, rozhodnutí o zrušení registrace se v takovém případě nevydává.Daňové přiznání k silniční dani

Daňové přiznání se podává k poslednímu lednu následujícího roku. V daňovém přiznání se uvádí pouze zdanitelné vozidlo- za které je dílčí daň (tj. daň za vozidlo) vyšší než 0 Kč,

- za které se uplatňuje sleva na dani nebo

- které je osvobozeno, pokud by jinak dílčí daň za něj byla vyšší než 0 Kč

Daňové přiznání v 2024 k silniční dani za 2023

Daňové přiznání k silniční dani za rok 2023 se podává do 31. ledna 2024.

Formuláře silniční daň

Veškeré formuláře pro silniční daň najdete zde

Kurzy a školení - manažerské kurzy

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| Vychytávky v organizaci práce - 5S | K | None | INOVACE DO FIREM | |

| Plýtvání ve firmách | K | None | INOVACE DO FIREM | |

| Strategické řízení | K | None | INOVACE DO FIREM | |

| 6.6. | Umělá inteligence v praxi | K | Hradec Králové | TECHNOLOGICKÉ CENTRUM |

| 13.6. | ENNEA večery „SEN“ | K | Praha | Shine Leadership |

| 10.7. | Vedení a motivace týmu | K | Praha | ICT Pro |

| 11.7. | Controlling pro HR manažery | K | Praha | ICT Pro |

| 12.8. | Metoda 5S | K | Brno | ICT Pro |

| 28.11. | Účetnictví SVJ a BD pro pokročilé - vybrané otázky | K | None | Verlag Dashöfer |

| 23.4. | ENNEA večery „SEN“ | K | Praha | Shine Leadership |

Sazba silniční daně

Výši silniční daně můžete snadno spočítat v naší kalkulačce silniční daně.

Roční sazba silniční daně, kde základem daně je typ karoserie a maximální povolená hmotnost (t), činí:

Sazby pro vozidla typu N s karoserií BA, BB

| Počet náprav | Největší povolená hmotnost v tunách | Výše daně v Kč | |

|---|---|---|---|

| nejméně | méně než | ||

| 2 |

|

12 | 0 |

| 12 | 13 | 800 | |

| 13 | 14 | 2300 | |

| 14 | 15 | 3200 | |

| 15 |

|

7200 | |

| 3 |

|

15 | 0 |

| 15 | 17 | 1400 | |

| 17 | 19 | 2900 | |

| 19 | 21 | 3800 | |

| 21 | 23 | 5800 | |

| 23 |

|

9000 | |

| 4 a více |

|

23 | 0 |

| 23 | 25 | 3800 | |

| 25 | 27 | 6000 | |

| 27 | 29 | 9400 | |

| 29 |

|

14000 | |

Sazby pro vozidla typu N s karoserií BC, BD

| Počet náprav | Největší povolená hmotnost jízdní soupravy v tunách | Výše daně v Kč | |

|---|---|---|---|

| nejméně | méně než | ||

|

2

|

|

16 | 0 |

| 16 | 18 | 400 | |

| 18 | 20 | 900 | |

| 20 | 22 | 2000 | |

| 22 | 23 | 2600 | |

| 23 | 25 | 4600 | |

| 25 | 28 | 8000 | |

| 28 | 31 | 8700 | |

| 31 | 33 | 12100 | |

| 33 |

|

18400 | |

| 3 a více |

|

36 | 0 |

| 36 | 38 | 11800 | |

| 38 | 40 | 16300 | |

| 40 |

|

24200 | |

Sazby pro vozidla typu O

| Největší povolená hmotnost v tunách | Výše daně v Kč | |

|---|---|---|

| nejméně | méně než | |

|

|

11 | 0 |

| 12 |

|

3600 |

Typy karoserie

Karoserie pro typ vozidla N:- BA (bez bližší specifikace – pro dopravu nákladů)

- BB SKŘÍŇOVÝ

- BC TAHAČ NÁVĚSŮ

- BD TAHAČ PŘÍVĚSŮ

Zákon, kterým se řídí určení výše silniční daně

Úplné znění Zákona o dani silniční č. 16/1993 Sb.

Další daně a daňové formuláře

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| Účetní závěrka roku 2023 pro podnikatelské subjekty | E | Online | INTEGRA CENTRUM | |

| Zdaňování příjmů ze závislé činnosti 2023 a připravované změny pro … | E | Online | INTEGRA CENTRUM | |

| 5.5. | PERSONALISTIKA - rekvalifikační kurz akreditovaný MŠMT s profesní zkouškou NSK … | K | Plzeň | Orange Academy |

| 5.5. | MZDOVÉ ÚČETNICTVÍ SE ZÁKLADY PERSONALISTIKY A VYUŽITÍM PC - rekvalifikační … | K | Uherský Brod | Orange Academy |

| 6.5. | Excel nejen pro účetní prakticky – prohloubení znalostí, předcházení a … | W | Online | VOX |

| 7.5. | DPH u pronájmu nemovitostí | W | Online | VOX |

| 9.5. | Účetnictví a daně ve stavebnictví – aktuálně a pro rok … | E | Online | VOX |

| 10.5. | Manažerské účetnictví – náklady a kalkulace v praxi | E | Online | VOX |

| 10.5. | Daň z příjmů právnických osob pro rok 2024 | K | Praha | VOX |

| 11.5. | ÚČETNICTVÍ A DAŇOVÁ EVIDENCE S VYUŽITÍM PC - rekvalifikační kurz … | K | Opava | Orange Academy |

Silniční daň - zprávy a novinky na Kurzech.cz

Otázky a odpovědi k silniční dani

Kdo musí platit silniční daň?

Poplatníkem silniční daně je pak ten, kdo je v technickém průkazu vozidla určen jako provozovatel. Při platbě silniční daně nezáleží na tom, jestli máte vozidlo v osobním nebo obchodním majetku, stejně tak vůz ani nemusí být vaším majetkem, silniční daň platíte i za vypůjčené vozidlo. Kalkulačku silniční daně a další informace naleznete zde: silniční daň.

Co podléhá silniční dani?

Předmětem daně silniční je zdanitelné vozidlo, kterým se pro účely daně silniční rozumí silniční vozidlo kategorie N2 nebo N3 a jejich přípojná vozidla kategorie O3 nebo O4, pokud jsou registrována v registru silničních vozidel v České republice. Kalkulačku silniční daně a další informace naleznete zde: silniční daň.

Jak stanovit výši silniční daně?

Výše se stanovuje dle počtu náprav a hmotnosti a podle druhu karoserie. Výši můžete zjistit v naší kalkulačce.

Naši partneři

Daňové přiznání v roce 2023

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2024

Daňové formuláře za 2023

OSVČ / živnostníci

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2024

- Účty finančních úřadů bez předčíslí 2024

- Předčíslí účtů finančních úřadů 2024

- Zpravodajství

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz