Paušální daň 2024 pro OSVČ / živnostníky s příjmy do 2 milionů. 3 daňová pásma.

Poplatníci daní z příjmu fyzických, mají i v roce 2024 možnost využívat paušální daň, která prošla několika změnami - rozdělením do pásem podle příjmů, zvýšení celkové hranice příjmů a změnou výše platby. Novelizace výše sociálního pojištění OSVČ se dotkne i výše paušální daně.

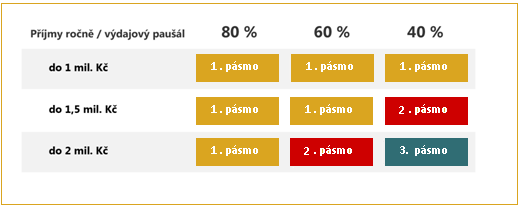

Pásma paušální daně podle výše příjmů

Sociální pojistné paušální daň: je určeno jako 29,2,% z výpočtového základu, který je u 1. pásma dán 30 % průměrné mzdy + 15 %, u 2. a 3. pásma je dán vyměřovací základ pevně

Zdravotní pojistné paušální daň: je určeno jako 13,5,% z výpočtového základu, který je u 1. pásma dán 50 % průměrné mzdy, u 2. a 3. pásma je dán pevně (pro druhé pásmo ve výši 26.600 Kč a pro třetí pásmo 39.200 Kč měsíčně).1. pásmo

- příjmy do 1.000.000 Kč bez ohledu na to, z jakého činnosti plynou nebo

- příjmy do výše 1.500.000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % nebo 60 % z příjmů nebo

- do výše 2.000.000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % z příjmů

Měsíční platba: 7.498 Kč, kterou tvoří:

- daň z příjmů ve výši 100 Kč

-

sociální pojištění ve výši 4.430 Kč

( 29,2 % z 30 % průměrné mzdy = minimální záloha na soc.pojistné + 15%)

- zdravotní pojištění 2.968 Kč (13,5 % z 50 % průměrné mzdy = minimální záloha na zdrav. pojistné)

2. pásmo

- příjmy do výše 1.500.000 Kč bez ohledu na to, z jaké činnosti plynou nebo

- do výše 2.000.000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % nebo 60 % z příjmů

Měsíční platba: 16.745 Kč, kterou tvoří:

- daň z příjmů ve výši 4.963 Kč

- sociální pojištění ve výši 8.191 Kč (29,2 % z částky 28.050 Kč)

- zdravotní pojištění 3.591 Kč. (13,5 % z 26.600 Kč)

3. pásmo

- příjmy do výše 2 000 000 Kč bez ohledu na to, z jaké činnosti plynou

Měsíční platba: 27.139 Kč, kterou tvoří:

- daň z příjmů ve výši 9.320 Kč

- sociální pojištění ve výši 12.527 Kč (29,2 % z částky 42.900 Kč)

- zdravotní pojištění 5.292 Kč. (13,5 % z 39.200 Kč)

Přehledné rozdělení do pásem podle výše příjmů a procenta výdajů

Přihlášení k paušální dani v roce 2024

Podmínky pro přihlášení OSVČ k paušální dani, musí platit k 1. lednu 2024:

- v roce 2023 OSVČ neměla příjmy přes 2 miliony korun, pokud se nejedná o příjmy osvobozené od daně, příjmy, které nejsou předmětem daně, nebo příjmy daněné srážkovou daní,

- OSVČ není plátcem DPH, ale může být identifikovaná osoba,

- OSVČ není v roce 2024 zaměstnaný, s výjimkou příjmů daněných srážkovou daní (bez podpisu Prohlášení poplatníka),

- je OSVČ podle zákona upravujícího důchodové pojištění (to splňují OSVČ na hlavní činnost),

- je OSVČ podle zákona upravujícího veřejné zdravotní pojištění (to splňují OSVČ na hlavní činnost); paušální daň nemůže využívat OSVČ, kteří neplatí pojistné na veřejné zdravotní pojištění z důvodu dlouhodobého pobytu v zahraničí,

- OSVČ není společníkem veřejné obchodní společnosti ani komplementářem komanditní společnosti,

-

OSVČ není dlužníkem v insolvenčním řízení,

-

OSVČ nemá příjmy z kapitálového majetku, z nájmu ani ostatní příjmy, které v součtu přesahují 50.000 Kč za rok. Nezapočítávají se příjmy, které jsou zdaněny srážkovou daní podle zvláštní sazby (úroky na osobním účtu, úroky z držby cenných papírů,..) nebo nejsou předmětem daně nebo jsou od daně osvobozeny

Pro přihlášení k paušální dani je potřeba do 10. ledna na finanční úřad podat vyplněný formulář Oznámení o vstupu do paušálního režimu. Záloha je pak splatná vždy do 20. kalendářního měsíce, za který se záloha platí.

Pokud chcete v paušálním režimu zůstat i následující rok, není třeba se znovu přihlašovat, režim je trvalý, dokud se aktivně neodhlásíte nebo u vás nedojde k porušení podmínek.

OSVČ, který zahajuje činnost v průběhu roku 2024, podává oznámení o vstupu do paušálního režimu současně s oznámením o zahájení samostatné výdělečné činnosti /registrací na finančním úřadu.

Pokud chci být v paušálním režimu 2024, ale již jsem plátcem DPH nebo překročím 2 miliony na konci roku 2023

Novela zákonu o DPH umožní stávajícím plátcům s obratem pod 2.000.000 Kč zrušit registraci a to dle přechodných ustanovení. Zrušení musí proběhnout do konce roku, a tím splní podmínku, že nesmí být k prvnímu dni příslušného roku plátce DPH a může tedy využít v roce 2024 paušální daň. Nicméně plátci, kteří budou mít obrat nižší než 2.000.000 Kč a o zrušení registrace nepožádají, zůstávají plátci DPH nadále.

Co nelze uplatnit v paušálním režimu

V paušálním režimu si nemůžeme uplatnit:- výdaje

- slevy na dani,

- daňová zvýhodnění nebo bonusy - např. slevu na poplatníka, na druhého z manželů, na částečný ani plný invalidní důchod, na průkaz ZTP/P, na studenta, za umístění dítěte v předškolním zařízení, daňové zvýhodnění na vyživované dítě nebo děti, ani ztrátu z minulých let, dary,

- úroky z hypoték, životní pojištění, penzijní připojištění,

-

nemůžeme rozdělovat příjmy na spolupracující osobu.

Platby paušální daně v roce 2024

- poplatníci, kteří jsou již v režimu od roku 2023 a nemají v úmyslu vystoupit

nebo ti co již nějakou dobu podnikají, ale rozhodli se vstoupit do paušálního režimu

v roce 2024

je potřeba zaplatit zálohu na paušální daň podle pásma do 20. dne každého měsíce.

- poplatníci, kteří zahájí samostatnou činnost v lednu 2024

Do 20. února 2024 je potřeba zaplatit měsíční zálohy na paušální daň za leden a únor 2024 celkem, a pak od března do prosince 2024 platit do 20. v měsíci zálohu paušální daně.

- OSVČ, který zahajuje činnost v průběhu roku 2024

platí první zálohu na paušální daň do 20. dne následujícího měsíce společně se zálohou na 2. měsíc, např. při registraci v březnu by se do 20. dubna měla zaplatit březnová a dubnová záloha na paušální daň. V dalších měsících se do 20. dne v měsíci platí standardní měsíční platba.

Platba se považuje za uhrazenou v den připsání na účet státní správy, je tedy lepší platbu zaplatit s malým předstihem. Pro platbu paušální daně se používá nové přečíslí 2866. Číslo účtu pro jednotlivé finanční úřady najdete v tabulce.

Účty finančních úřadů pro platby paušální daně v roce 2024

Paušální daň čísla účtů:|

Finanční úřad pro hlavní město Prahu |

2866-77628031/0710 |

|

Finanční úřad pro Středočeský kraj |

2866-77628111/0710 |

|

Finanční úřad pro Jihočeský kraj |

2866-77627231/0710 |

|

Finanční úřad pro Plzeňský kraj |

2866-77627311/0710 |

|

Finanční úřad pro Karlovarský kraj |

2866-77629341/0710 |

|

Finanční úřad pro Ústecký kraj |

2866-77621411/0710 |

|

Finanční úřad pro Liberecký kraj |

2866-77628461/0710 |

|

Finanční úřad pro Královéhradecký kraj |

2866-77626511/0710 |

|

Finanční úřad pro Pardubický kraj |

2866-77622561/0710 |

|

Finanční úřad pro Kraj Vysočina |

2866-67626681/0710 |

|

Finanční úřad pro Jihomoravský kraj |

2866-77628621/0710 |

|

Finanční úřad pro Olomoucký kraj |

2866-47623811/0710 |

|

Finanční úřad pro Moravskoslezský kraj |

2866-77621761/0710 |

|

Finanční úřad pro Zlínský kraj |

2866-47620661/0710 |

Daňové přiznání

OSVČ v paušálním režimu není povinna podávat daňové přiznání, pokud po celé zdaňovací období (rok) neporušila podmínky paušálního režimu.

Pokud došlo k porušení podmínek pro paušální režim, pak daňové přiznání podáváte (viz níže Porušení podmínek paušální daně).

Formuláře pro daňové přiznání.

Porušení podmínek paušální daně a vystoupení z paušálního režimu

Pokud OSVČ poruší během roku podmínku pro paušální daň (obvykle přesáhne limit příjmů nebo se stane plátcem DPH), pak je povinna o tom do 15 dnů informovat finanční úřad.

Paušální zálohy bude dále platit až do konce roku a po skončení roku provede úkony, jako kdyby v paušálním režimu nebyla, tedy:

- Podá přiznání k dani z příjmů podle skutečnosti (daňové evidence) nebo pomocí výdajů procentem z příjmů

- Zašle Přehledy pro sociální a zdravotní pojištění. Pro tento případ mají obvykle pojišťovny speciální formuláře přehledů. OSVČ přehledy >>

Zálohy zaplacené v paušální dani se uvedou do daňového přiznání a přehledů a standardně se dopočítají potřebné doplatky nebo přeplatky.

Kdy musíte paušálního režimu vystoupit a začít platit běžné zálohy na sociální a zdravotní pojištění:

- Vaše příjmy z podnikání za rok 2023 překročily výše 2.000.000 Kč za rok. V dalších letech již musíte podat klasické daňové přiznání a nesmíte použít již paušální režim. Začínáte platit klasické zálohy na zdravotním a sociálním pojištění.

- Stanete se plátcem DPH. Tento bod souvisí i s bodem předchozím. Pokud totiž příjmy přesáhnou 2.000.000 Kč, tak se povinně musíte zaregistrovat k placení DPH. To také souvisí s tím, že pokud by Vaše příjmy byly nižší než 2 miliony korun a vy se zaregistrovali k DPH, tak paušální režim využít nesmíte, protože není určen pro plátce DPH.

-

Stanete se společníkem v.o.s. (veřejně obchodní společnosti) nebo

komplementářem k.s. (komanditní společnosti.

Porušení podmínek paušální daně a setrvání v paušálním režimu

V těchto případech je potřeba přiznání podat, ale není to důvod pro ukončení paušálního režimu:- kromě podnikání máte jiné příjmy, nedaní se srážkovou daní, nejsou osvobozeny od daně a přesahují 50.000 Kč za rok. Jedná se o příjmy podle paragrafu 8 až 10, což jsou příjmy z kapitálového majetku (typicky dividendy), z nájmu a ostatní příjmy (typicky prodej akcií). Pozor, limit se vztahuje např. u prodeje cenných papírů na příjem, nikoliv na zisk po odečtení nákladů na pořízení cenného papíru. Tedy například:

- dividendy v rámci ČR jsou daněny srážkovou daní a do limitu 50.000 Kč se nezapočítají

- příjem z nájmu se započítá

-

prodej cenných papírů se započítá, pokud není osovobozen od daní, tedy například neprojde hodnotovým (100.000 Kč) nebo časovým (3 roky držení) testem.

- máte příjmy ze zaměstnání, které nebyly zdaněny srážkovou daní. Srážková daň se strhává v případě, pokud jste nepodepsali u zaměstnavatele prohlášení na poplatníka a pracujete na dohodu o provedení práce a vydělali jste méně než 10.000 Kč měsíčně (za rok 2023, od roku 2024 se chystají ohledně DPP jiné limity výdělku). Pokud byl přivýdělek na jiný typ smlouvy, kde se mzda daní zálohově, tak podání daňového přiznání se nevyhnete.

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| Daňově uznatelné a neuznatelné náklady | E | Online | INTEGRA CENTRUM | |

| Daňově uznatelné a neuznatelné náklady | E | Online | INTEGRA CENTRUM | |

| Účetní závěrka roku 2023 pro podnikatelské subjekty | E | Online | INTEGRA CENTRUM | |

| Účetní závěrka roku 2023 pro podnikatelské subjekty | E | Online | INTEGRA CENTRUM | |

| 7.8. | ÚČETNICTVÍ A DAŇOVÁ EVIDENCE S VYUŽITÍM PC + elearning ZDARMA | K | Brno | Orange Academy |

| 7.8. | ÚČETNICTVÍ A DAŇOVÁ EVIDENCE S VYUŽITÍM PC + elearning ZDARMA | K | Brno | Orange Academy |

| 7.8. | ÚČETNICTVÍ (PODVOJNÉ) + elearning ZDARMA | K | Brno | Orange Academy |

| 8.8. | Dohody o provedení práce a pracovní činnosti aktuálně - hlášení … | W | Online | INTEGRA CENTRUM |

| 8.8. | MZDOVÉ ÚČETNICTVÍ SE ZÁKLADY PERSONALISTIKY A VYUŽITÍM PC + elearning … | K | online | Orange Academy |

| 8.8. | DAŇOVÁ EVIDENCE (JEDNODUCHÉ ÚČETNICTVÍ) + elearning ZDARMA | K | Brno | Orange Academy |

Ukončení paušálního režimu

Paušální režim lze ukončit pouze na konci kalendářního roku, ať už

- dobrovolně - z paušálního režimu na rok 2024 je možné dobrovolně vystoupit od 10. ledna 2024 (přesněji do 10. dne od uplynutí zdaňovacího období) nebo

- povinně při porušení podmínek

Pokud ale OSVČ ukončí nebo přeruší činnost, pak se paušální režim ukončí i v průběhu roku.

Přihlášení k paušální dani - informační video ministerstva financí.

Zprávy k paušální dani

Další informace k paušální dani

Další informační video ministerstva financí k paušální dani.

Na videu poplatník zahájí samostatnou činnost v lednu 2022 a přihlásí se do paušálního režimuOtázky a odpovědi k paušální dani v roce 2024?

Jak vstoupit do režimu paušální daně?

Přihlášení k paušální dani je snadné. Pokud splňujete zákonná kritéria pro vstup do režimu paušální daně, stačí svůj záměr včas oznámit finančnímu úřadu. Nejrychleji to uděláte přes portál Mojedane.cz – v sekci Daň z příjmu fyzických osob najdete formulář Oznámení o vstupu do paušálního režimu. Pro rok 2024 byl termín přihlášení do 10.1.2024. Více informací o paušální dani vč. kalkulačky naleznete na našich stránkách zde.

Kdy platit paušální daň?

Měsíční záloha musí být zaplacena vždy nejpozději do 20. dne příslušného kalendářního měsíce. Paušální daň je možné si předplatit, a to i na celý rok dopředu. Zaplacená částka se pak postupně započítává na zálohy za jednotlivé měsíce. Více informací o paušální dani vč. kalkulačky naleznete na našich stránkách zde.

Kdo může vstoupit do režimu paušální daně?

Od roku 2023 se limit příjmů zvýšil z 1 milionu Kč na 2 miliony Kč, aniž by se podnikatel musel stát plátcem DPH. Nově byly pro rok 2023 zavedeny 3 pásma paušální daně s rozdílnou výší záloh. Toto platí i pro rok následující, tedy 2024. Více informací o paušální dani vč. kalkulačky naleznete na našich stránkách zde.

Kolik je měsíční platba paušální daně?

Od roku 2023 jsou zavedeny 3 pásma podle příjmů a paušálních výdajů. Pokud splňujete podmínky pro první pásmo, tak vaše paušální daň za měsíc je v roce 2024 ve výši 7.498 Kč, ve druhém pásmu budete platit 16.745 Kč a ve třetím pásmu 27.139 Kč. Více informací o paušální dani vč. kalkulačky naleznete na našich stránkách zde.

Naši partneři

Daňové přiznání v roce 2023

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2024

Daňové formuláře za 2023

OSVČ / živnostníci

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2024

- Účty finančních úřadů bez předčíslí 2024

- Předčíslí účtů finančních úřadů 2024

- Zpravodajství

Okénko pro podnikatele

Pavel Macek, Credit Check

Ing. Tomáš Slavík, SLUTO

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Kdy a Kde Rezervovat Zimní Dovolenou, aby Vaše Peníze Pracovaly pro Vás?"

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily