Státní rozpočet hospodařil v 1. až 3. čtvrtletí s deficitem 180,7 mld. korun. SR za toto období roku vykázal hluboký schodek počtvrté v řadě - Státní rozpočet - Vývoj ekonomiky České republiky - 3. čtvrtletí 2023

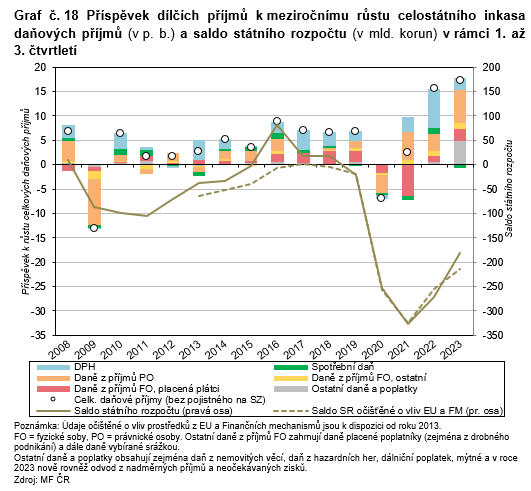

Státní rozpočet (SR) [1] hospodařil v 1. až 3. čtvrtletí s deficitem 180,7 mld. korun. SR za toto období roku vykázal hluboký schodek počtvrté v řadě. Letošní deficit byl ale v tomto kontextu nejnižší a meziročně klesl o celou třetinu. Během 3. čtvrtletí 2023 se rozpočtový schodek snížil, neboť na konci letošního pololetí vystoupal až na 215,4 mld. korun (to představovalo již skoro tři čtvrtiny celoročního plánovaného deficitu [2] ). Toto zlepšení během letních měsíců souviselo především s očekávaným podstatným posílením příjmů SR (dividendy, výnosy z mimořádných firemních daní, zejména v oblasti energetiky). Podstatnou roli sehrálo navíc i započtení prostředků z Národního plánu obnovy, které letos od června významně navýšily celkové příjmy z EU [3] . Schodek SR po očištění všech příjmů a výdajů souvisejících se společnými projekty ČR a EU činil letos za tři čtvrtletí 214,6 mld. korun a meziročně se zlepšil „jen“ o 40,8 mld.

Celkové příjmy SR letos za tři čtvrtletí vlivem vysokého cenového růstu v ekonomice

i výše uvedených mimořádných výnosů meziročně vzrostly o rovných 23 % a mírně předčily rozpočtové očekávání. K tomuto růstu vcelku rovnoměrně přispěly jak daňové příjmy bez pojistného (+109,7 mld. korun), tak nedaňové a kapitálové příjmy i přijaté transfery (+118,2 mld.). Nezanedbatelný vliv měl i výběr pojistného [4] (+40,9 mld.), jeho meziroční tempo ovšem vlivem mírného ochlazování trhu práce během letošního roku postupně sláblo (v 1. čtvrtletí 10,1 %, 3. čtvrtletí 7,0 %) [5] . Naopak růst celostátního daňového inkasa po zvolnění ve 2. čtvrtletí v následujícím období zrychlil, a to i po odečtení mimořádných firemních daní (z nadměrných příjmů či z neočekávaných zisků) [6] . Pomohlo tomu také mírné zotavení soukromé spotřeby.

K růstu celkových daňových příjmů SR přispěly v 1. až 3. čtvrtletí 2023 nejvíce mimořádné příjmy ze zdanění firem (+42,4 mld. korun), a to i přesto, že jejich souhrnný dosavadní výběr zdaleka nenaplňuje původní rozpočtová očekávání [7] . To platí pro jeho klíčovou položku – daň z neočekávaných zisků [8] – jejichž první letošní záloha (v září) přinesla SR 25,6 mld. korun. Naproti tomu na dani z nadměrných příjmů [9] zaplatily energetické firmy státu již 16,7 mld. korun, čímž byl u této daně již na konci září odhad celoročního příjmu mírně překonán.

Svižný růst inkasa daně z příjmů právnických osob (bez mimořádných daní) pokračoval. Za tři čtvrtletí získal SR letos na této dani meziročně skoro o třetinu více a výše inkasa (159,2 mld. korun) již na konci září překročila celoroční očekávaný objem. Výnos korporátní daně (ovlivněný zejména úhradou daně za rok 2022 a splátkou letošních záloh u větších plátců) souvisí s vysokou mírou zisku podniků, a to zejména v oblasti finančnictví a energetiky, ale i v chemickém i kovodělném průmyslu či v primárním sektoru.

Na dani z příjmů od fyzických osob (DPFO) plynulo v 1. až 3. čtvrtletí do SR meziročně skoro o čtvrtinu více (+20,1 mld. korun). Hlavní zásluhu na tom měla klíčová příjmová daň placená plátci (ze závislé činnosti) [10] . Do jejího výběru se příznivě promítal přetrvávající růst zaměstnanosti i svižný nominální růst průměrné mzdy v podnikové sféře. Naopak v menší míře se na inkasu negativně projevil vliv daňových změn (pokračující navyšování daňové slevy na poplatníka, zvýšení daňového zvýhodnění na druhé a třetí dítě). Výběr váhově méně významné daně DPFO placené poplatníky, jež cílí hlavně na drobné podnikatele, meziročně pouze stagnoval, z velké části vlivem negativně působících daňových změn (zvýšení slevy na poplatníka, navýšení limitu příjmů pro možnost vstupu do paušálního režimu daně). Dařilo se naopak inkasu DPFO vybírané srážkou. Jeho meziroční růst dále sílil (za tři čtvrtletí na 43 %), a to hlavně díky vysokým úrokovým sazbám (v menší míře i vlivem vyššího počtu osob pracujících na dohody). Inkaso všech výše uvedených kategorií DPFO letos převyšovalo rozpočtové očekávání.

Ačkoli výběr DPH vzrostl za tři čtvrtletí meziročně jen o 5,5 % (zhruba polovičním tempem proti rozpočtovému očekávání), stále představoval váhově nejvýznamnější příjmovou položku SR. Efekt doznívajícího vysokého cenového růstu v ekonomice, jenž se propisuje do výběru daně, je tlumen přetrvávající utlumenou spotřebou domácností. Růst inkasa příjmů byl v řádově menší míře brzděn i zvýšením limitu tržeb pro registraci DPH [11] .

Poznámka: Údaje očištěné o vliv prostředků z EU a Finančních mechanismů jsou k dispozici od roku 2013.

FO = fyzické soby, PO = právnické osoby. Ostatní daně z příjmů FO zahrnují daně placené poplatníky (zejména z drobného podnikání) a dále daně vybírané srážkou.

Ostatní daně a poplatky obsahují zejména daň z nemovitých věcí, daň z hazardních her, dálniční poplatek, mýtné a v roce 2023 nově rovněž odvod z nadměrných příjmů a neočekávaných zisků. Zdroj: MF ČR

Také inkaso spotřebních dani [12] citelně zaostávalo za rozpočtovým očekáváním, neboť SR z těchto daní v 1. až 3. čtvrtletí získal meziročně o 4,7 % méně. V samotném 3. čtvrtletí se ovšem pokles inkasa, trvající nepřetržitě od poloviny loňského roku, zastavil (0,3 %). Projevila se zde vyšší spotřeba pohonných hmot související mj. s avizovaným zvýšením daně z motorové nafty [13] . V úhrnu za tři letošní čtvrtletí se nicméně inkaso spotřební daně z minerálních olejů stále nacházelo mírně pod loňskou úrovní ( – 0,9 %), neboť recese tuzemské ekonomiky se odrazila i v poklesu objemu nákladní dopravy (vlivem nižšího obratu zbožového zahraničního obchodu). Pro pokles inkasa všech spotřebních daní byl ovšem určující nízký výběr daně z tabákových výrobků (−8,2 %). K tomu došlo i přes pokračující navyšování daňové sazby, neboť silnější vliv na inkaso měla změna nákupních preferencí obyvatel ČR (přesun spotřeby k alternativním, v tuzemsku méně zdaněným produktům [14] , posílení přeshraničních nákupů). SR získal meziročně méně i na dani ze specifických komodit (líh, pivo, šumivé víno a meziprodukty), patrně vlivem omezení zbytných výdajů tuzemských domácností. Úsporné chování domácností i firem vyústilo v razantní plošný pokles výběru všech energetických daní (nejvíce u pevných paliv).

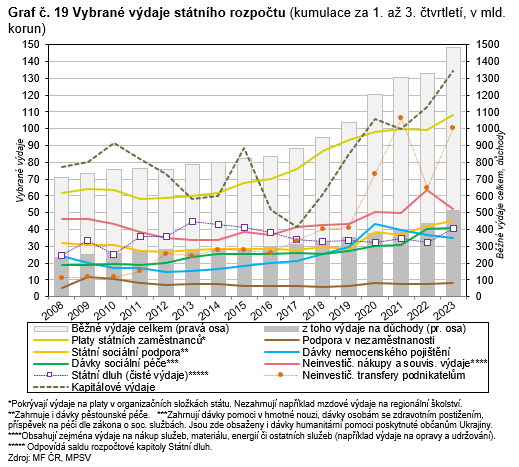

Tempo meziročního růstu celkových výdajů SR bylo letos tři čtvrtletí oproti příjmům skoro o polovinu nižší (12,4 %) a v září poprvé letos kleslo (v kumulaci od počátku roku) pod úroveň rozpočtového očekávání (12,9 %). Do růstu výdajů SR se promítala jak pomoc státu související s vysokými cenami energií (dosud nedostatečně kompenzovaná mimořádnými příjmy ze zdanění vybraných sektorů ekonomiky), tak dopady pozvolna doznívající vysoké inflace (valorizace důchodů, vyšší objem vyplacených sociálních dávek, rostoucí splátky státního dluhu). Ačkoli k fiskální expanzi přispěly letos tradičně zejména běžné výdaje, stejně jako loni hrály nezanedbatelnou roli také vyšší investice.

O celou polovinu z celkového letošního navýšení běžných výdajů (+157,3 mld. korun) se zasloužily sociální dávky, na které směřovalo meziročně o 13,9 % více. Jejich podíl na všech výdajích SR byl nejvyšší za posledních pět let (40,2 %). Téměř veškerý růst v oblasti sociálních dávek pokryly vyšší výdaje na důchody, jež dosáhly 512,6 mld. korun (při meziročním růstu o 17,6 %). Jejich čerpání bylo, podobně jako loni, zásadně ovlivněno jak řádnou lednovou valorizací, tak mimořádným navýšením během roku [15] . Počet příjemců důchodů navzdory vyššímu zájmu o předčasné penze [16] klesal, byť mírnějším tempem (−0,2 % meziročně) než v předchozích dvou letech. Přestože stále dobrá kondice tuzemského trhu práce podporovala pokračující růst příjmů důchodového pojištění, jeho meziroční tempo nebylo letos oproti výdajům na důchody ani poloviční (8,3 %) [17] . Saldo systému důchodového pojištění [18] se proto za tři čtvrtletí propadlo do rekordního deficitu (58,1 mld. korun), meziročně více než trojnásobného.

Jestliže tempo růstu výdajů na důchody se letos meziročně takřka zdvojnásobilo, tak u nedůchodových sociálních dávek jejich dynamika v souladu s rozpočtovým očekáváním výrazně opadla (na 1,8 % při celkovém čerpání ve výši 137,7 mld. korun). I přes mírný celkový růst došlo oproti loňsku u většiny dílčích dávek k růstu čerpání. Výdaje na dávky státní sociální podpory (SSP) [19] vzrostly o 6,4 %, primárně kvůli razantnímu zvýšení objemu vyplacených příspěvků na bydlení [20] (123 %, vlivem vysokých cen energií a zvýšením nákladů uznatelných pro výplatu, ale i růstu povědomí o možnosti čerpání této pomoci v populaci, či zjednodušení procedury podání žádosti o dávku). Naopak výdaje na přídavky na děti klesly skoro o polovinu, a to výhradně vlivem vyšší loňské základny (poskytování jednorázového příspěvku 5 tis. korun na dítě od srpna 2022). U přídavků vyplácených pravidelně je totiž patrný nárůst čerpání [21] . Klesly výdaje na váhově dominantní položku SSP − rodičovské příspěvky ( −5,7 % ). K tomu došlo (po skokovém navýšení výdajů v roce 2020) třetím rokem v řadě. Z dalších podpor se zvýšily dávky sociální péče (0,9 %), neboť růst objemu dávek pro zdravotně postižené (hlavně na mobilitu) i příspěvků na péči (pro dlouhodobě nemocné) převážil efekt poklesu u dávek pomoci v hmotné nouzi (o 10,4 %, a to především vlivem redukce váhově významných humanitárních dávek pro uprchlíky z Ukrajiny) [22] . Po dvou předešlých letech se letos obnovil růst výdajů na podpory v nezaměstnanosti (6,1 %) [23] . Výdaje na dávky nemocenského pojištění se po období pandemie meziročně snížily (−4,9 %), a to třetím rokem v řadě [24] . Navzdory svižnému růstu výběru pojistného tyto dávky i letos převyšovaly příjmy z pojistného, tento schodek se nicméně meziročně zredukoval o více než polovinu (na 2,7 mld. korun).

Neinvestiční dotace se meziročně zvýšily o 54,5 % a téměř dorovnaly rekordní výdaje z 1. až 3. čtvrtletí roku 2021 (106,2 mld. korun), které tehdy zásadně ovlivnila pandemie covidu-19. Letošní čerpání dotací již překonalo celoroční rozpočtovanou výši. Jsou zde zahrnuty zejména mimořádné výdaje – hlavně kompenzace za dodávky elektřiny a plynu zákazníkům a ztráty kvůli zastropování jejich cen (40,2 mld., korun, z toho +23,9 mld. korun připadalo na 1. čtvrtletí 2023), dále dotace provozovatelům přenosové soustavy (11,6 mld.) či pomoc firmám v energeticky náročných odvětvích (4,6 mld.). Po zmírnění objemu výše uvedené celkové pomoci s vysokými cenami energií, k níž došlo během 2. čtvrtletí, následně čerpání některých výdajů zrychlilo [25] . Růst transferů podnikatelů byl tlumen mírným poklesem zálohových dotací na obnovitelné zdroje energie, k úspoře došlo také u výdajů na řešení dopadů souvisejících s pandemií.

Výrazně posílily rovněž váhově významné běžné transfery územním rozpočtům, meziročně o 13,5 % (+26,6 mld. korun). Projevilo se zde posílení výdajů do oblasti regionálního školství (+10,8 mld. korun, primárně na navýšení platových tarifů pedagogů i ostatních pracovníků [26] ), sociálních služeb či na kompenzační příspěvek na ubytování uprchlíků z Ukrajiny. Rostly i výdaje na spolufinancování programů v oblasti vzdělávání, podpořených z rozpočtu EU. SR výrazně zatížily také očekávané výdaje na obsluhu státního dluhu, jež meziročně vzrostly o čtvrtinu (+8,2 mld. korun) [27] . O necelou desetinu více (+9 mld. korun) vydal SR na platy v organizačních složkách státu. To souviselo s lednovým navýšením platových tarifů příslušníků bezpečnostních sborů a vojáků a loňským zářijovým navýšením u zaměstnanců ve státní službě. Po zmrazení během pandemie se navíc rovněž citelně zvýšily výdaje na platy ústavních činitelů.

Růst běžných výdajů SR tlumily hlavně neinvestiční nákupy, jejichž meziroční pokles (o 18 %) zatím předčil rozpočtové očekávání. Úspory se týkaly hlavně výdajů na pořízení vakcín (−5,1 mld. Kč) či oblasti státních hmotných rezerv (−5,9 mld. Kč), u nichž došlo loni k vyšším nákupům plynu. N a druhou stranu silný cenový růst stále prodražoval některé běžné provozní výdaje ( např. u nákupů vody, paliv, energií či služeb).

Tempo růstu výdajů na investice ze SR zrychlovalo. Za tři čtvrtletí bylo čerpáno meziročně o 18,9 % více (+21,3 mld. korun). Byly tak proinvestovány již bezmála dvě třetiny z celoroční plánované výše [1] . Polovina z dosud letos čerpaných investic byla alokována výhradně do oblastí financovaných z národních zdrojů, na projekty realizované prostřednictvím společných programů ČR z EU pak směřovalo 67,6 mld. korun. Největší objem investic putoval tradičně na oblast dopravní infrastruktury (44,5 mld. korun), meziročně zde však došlo k poklesu (když byl posílen princip vícezdrojového financování). Vzrostly naopak výdaje do oblasti životního prostředí, z velké části směřované na realizaci programu Nová zelená úsporám v rámci Národního plánu obnovy (+4,6 mld. korun). Více bylo alokováno též na projekty v rámci Operačního programu Podnikání a inovace pro konkurenceschopnost 2014+ či Integrovaného regionálního operačního programu 2014+. Po delší době se na růstu investic významně podílely také armádní nákupy. Celkové investice se na veškerých výdajích SR dosud letos podílely 8,3 %, což bylo nejvíce za posledních osm let. Z dlouhodobého pohledu se ale stále jedná spíše o průměrnou hodnotu.

Přetrvávající hluboké rozpočtové schodky spolu s plánovanými splátkami dluhu vyústily ve vysokou výpůjční potřebu státu. Státní dluh tak letos na konci září vystoupal na rekordních 3 115 mld. korun a mezičtvrtletně se zvýšil poosmé v řadě. Od počátku letošního roku se dluh zvýšil o 220 mld. korun, nejméně za poslední čtyři roky. Zmírnění tempa zadlužování lze vysvětlit nižším objemem přijatých krátkodobých zahraničních zápůjček a současně vyšším objemem splacených zápůjček. Díky tomu došlo od počátku letošního roku ke snížení vnějšího dluhu o 39 % (na 177 mld. korun). Vnitřní dluh se naopak zvýšil o 13 %, především kvůli pokračující vysoké emisi středně- a dlouhodobých státních dluhopisů [2] , dílčí vliv měl i vyšší objem státních pokladničních poukázek.

[1] V období let 2020 až 2022 bylo na konci září čerpání investic ze SR výrazněji podalikvotní (mezi 53 % a 62 % celoročního plánu). Vyšší letošní plnění je spojeno s oblastmi, u nichž se předpokládá následné spolufinancování z EU. Naopak u projektů financovaných výhradně z národních zdrojů byla míra čerpání do konce září nižší.

[2] Za tři letošní čtvrtletí byly vydány středně- a dlouhodobé korunové státní dluhopisy ve výši 408 mld. korun (meziročně zhruba

o desetinu více, ale oproti shodnému období let 2020 i 2021 jde o pokles o více než 15 %). Tyto dluhopisy pokryly veškeré letošní splátky dluhu a předfinancování významné části plánovaného schodku SR za celý rok 2023. Fixně úročené státní dluhopisy (téměř

90 % celkové emise) byly prodány s průměrnou zbytkovou dobou splatnosti 8,5 let a průměrným výnosem 4,5 % p. a. Čistá emise středně- a dlouhodobých dluhopisů (po odečtení uskutečněných splátek) činila dosud letos 262 mld. korun. Hodnota veškerých domácích státních dluhopisů v oběhu (zahrnujících i státní pokladniční poukázky) vystoupala letos na konci září na 2 938 mld. korun. Z nich 28,8 % bylo v držbě nerezidentů, 64,6 % připadalo na tuzemské finanční instituce (především banky a penzijní fondy), významnější podíl vlastnily dále ještě domácnosti (3,8 %). Mezi držiteli dluhopisů meziročně mírně vzrostl podíl nerezidentů (0,7 p. b.) i domácností (+0,4 p. b.).

Sektor vládních institucí (VI) v ČR hospodařil v 1. pololetí 2023

[1] s deficitem 78,4 mld. korun

[2] . Tento výsledek byl ovlivněn hlubokým schodkem na počátku roku (105,3 mld.), následující 2. kvartál přinesl stejně jako vloni mírný převis příjmů nad výdaji

[3] . Schodek za celé pololetí byl letos meziročně o 16,8 mld. hlubší. Za tímto zhoršením stály především ústřední vládní instituce, na jejichž bedrech spočívaly klíčové mimořádné výdaje související s řešením dopadů vysoké inflace či s integrací uprchlíků z Ukrajiny. Meziročně se zhoršil i výsledek hospodaření zdravotních pojišťoven, ten i přesto dosáhl mírného přebytku (2 mld. korun) – v rámci 1. pololetí již třetím rokem v řadě. Naopak místní vládní instituce vykázaly, jako v posledních letech tradičně, významnější přebytek. Ten činil 82,2 mld. korun, meziročně vzrostl potřetí v řadě – letos o 8,2 mld.

Sektor vládních institucí (VI) v ČR hospodařil v 1. pololetí 2023

[1] s deficitem 78,4 mld. korun

[2] . Tento výsledek byl ovlivněn hlubokým schodkem na počátku roku (105,3 mld.), následující 2. kvartál přinesl stejně jako vloni mírný převis příjmů nad výdaji

[3] . Schodek za celé pololetí byl letos meziročně o 16,8 mld. hlubší. Za tímto zhoršením stály především ústřední vládní instituce, na jejichž bedrech spočívaly klíčové mimořádné výdaje související s řešením dopadů vysoké inflace či s integrací uprchlíků z Ukrajiny. Meziročně se zhoršil i výsledek hospodaření zdravotních pojišťoven, ten i přesto dosáhl mírného přebytku (2 mld. korun) – v rámci 1. pololetí již třetím rokem v řadě. Naopak místní vládní instituce vykázaly, jako v posledních letech tradičně, významnější přebytek. Ten činil 82,2 mld. korun, meziročně vzrostl potřetí v řadě – letos o 8,2 mld.

V 1. pololetí 2023 přispěly k meziročnímu růstu příjmů celého sektoru VI (12,3 %, +168 mld. korun) nejvíce přijaté vlastnické důchody, jejichž výše se oproti loňsku zejména vlivem vyšších dividend od podniků s účastí státu více než zdvojnásobila (na 90 mld.). Díky dobré kondici trhu práce zrychlil růst běžných daní z důchodů (na 16 %), stát meziročně získal více i na čistých sociálních příspěvcích (7,5 %). V kontrastu s tím byl fiskální přinos daní navázaných na spotřebu slabý, když příjmy z těchto daní nominálně stále zaostávaly za inflací. Např. příjem z daně z produktů vzrostl o 2,2 % (z toho ve 2. čtvrtletí 2023 pouze o 0,7 %). Na meziročním růstu celkových výdajů sektoru VI (12,9 %) se nejvíce podílely sociální dávky a naturální sociální transfery (+68,5 mld. korun) a též placené dotace (+38,6 mld. korun), za jejichž svižným růstem (51 %) stály především kompenzace za dodávky elektřiny a plynu. Zrychlil také meziroční růst mezispotřeby (na 15,1 %) či vyplacených náhrad zaměstnancům (8,4 %). Čerpání výdajů na každou z těchto dvou položek se meziročně zvýšilo o více než 25 mld. korun. Vysoká úroveň úrokových sazeb dál ovlivňovala přírůstek placených důchodů z vlastnictví (+15,2 mld. korun). Druhým rokem v řadě zrychlil růst investic. K dosavadnímu posilování výdajů na tvorbu hrubého fixního kapitálu v letošním roce (+18,0 mld. korun), na rozdíl od přechozích let, přispěla hlavně vyšší investiční aktivita obcí a krajů.

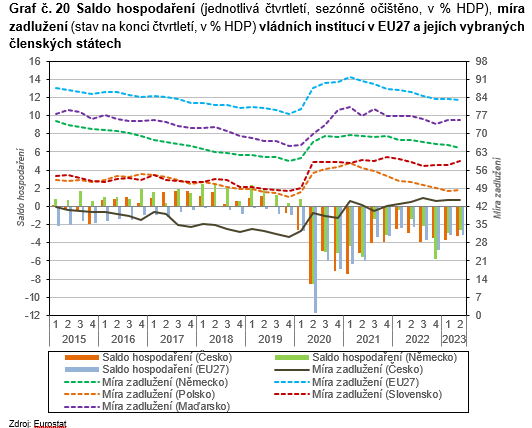

Během 1. pololetí 2023 se mírně zlepšila kondice veřejných financí v EU i v samotných státech eurozóny. Po odeznění loňské cenové eskalace u energií došlo k částečnému zmírnění potřeby mimořádných veřejných výdajů. Na druhou stranu pokračující velmi slabý ekonomický růst se negativně podepsal i na příjmech sektoru VI. Jeho schodek (po sezónním očištění) dosáhl letos ve 2. čtvrtletí v celé EU 3,2 % (na konci loňského roku se přitom propadl na 4,8 %). Schodek v Česku, obdobně jako v celé eurozóně, činil 3,3 % HDP, což znamenalo stále lepší výsledek než např. v Polsku (−4,1 %) či na Slovensku

(−4,8 %). Nejhlubším schodkům čelily Maďarsko (−6,6 %) a Rumunsko (−6,3 %), okolo 5 % dosahovaly deficity také ve velkých ekonomikách Itálie, Španělska či Francie. Přebytek hospodaření sektoru VI vykázalo jen šest členských států Unie (nejvyšší Dánsko 2,8 %). Oproti konci loňského roku se sice schodek ve většině států snížil, ve srovnání

s 2. čtvrtletím 2022 ale zpravidla mírně narostl. K nejvýraznějšímu meziročnímu zhoršení došlo ve Švédsku, Finsku a na Slovensku (shodně o více než 3 p. b.).

Během dosavadní části letošního roku pokračoval mezikvartální pokles míry zadlužování sektoru VI v EU i v samotné eurozóně, byť značně pomalejším tempem než v předchozích dvou letech. Letos na konci 2. čtvrtletí tak zadlužení v Unii dosahovalo 83,1 % HDP (v eurozóně 90,3 % HDP). To bylo meziročně o 2,8 p. b. méně, oproti rekordní úrovni z vrcholného období pandemie (1. čtvrtletí 2021) o 8,9 p .b. méně. Meziročně vzrostlo zadlužení pouze v šesti státech Unie, mimo jiné i v Česku (ze 43,5 % na 44,3 % HDP). Tento negativní vývoj postihl i některé další státy s tradičně podprůměrnou úrovní zadlužení (Bulharsko, Estonsko, Lucembursko). Naopak některé vysoce zadlužené země dokázaly za stejné období zredukovat svou míru zadlužení o více než desetinu (Řecko, Portugalsko). Česko však stále patřilo do desítky relativně nejméně zadlužených ekonomik Unie, dynamika zadlužování sektoru VI byla však v posledních letech nepříznivá – jak proti ostatním státům s nízkou úrovní dluhu, tak ve srovnání s některými sousedními státy (Polsko). Proti minimální úrovni z posledního konjukturního období (2015 až 2019) byla aktuální míra zadlužení v EU vyšší o 5,4 p. b. (v zemích současné eurozóny o 6,2 p. b.). Horší tendenci v tomto srovnání než Česko (+14,3 p. b.) vykázaly již pouze Rumunsko (+14,6 p. b.) a Francie (+16,3 p. b.). Naopak pod „předpandemickou“ úroveň zadlužení se již stačily vedle některých tradičně rozpočtově disciplinovaných zemí (Švédsko, Dánsko, Nizozemsko) dostat také Irsko, Chorvatsko, Kypr, Portugalsko a Řecko.

[1] Údaje o hospodaření sektoru vládních institucí za 3. čtvrtletí 2023 zveřejní ČSÚ 5. ledna 2024, Eurostat následně na konci ledna. Detailnější zhodnocení tuzemského vývoje za 2. čtvrtletí 2023 je obsaženo v publikaci Analýza sektorových účtů:

https://www.czso.cz/csu/czso/cri/analyza-ctvrtletnich-sektorovych-uctu-2-ctvrtleti-2023

[2] Není-li uvedeno jinak, jsou údaje o hospodaření sektoru VI v ČR vyjádřeny bez sezónního očištění.

[3] Dle sezónně očištěných údajů byl však ve 2. čtvrtletí 2023 vykázán schodek 59,8 mld. korun. Tento deficit významně nevybočil z řady výsledků hospodaření zaznamenaných od poloviny loňského roku.

[1] Pokud není uvedeno jinak, vycházejí všechny údaje týkající se státního rozpočtu z dat Ministerstva financí ČR o pokladním plnění.

[2] Dle zákona č. 449/2023 Sb., o státním rozpočtu na rok 2023, schváleného 30. listopadu 2022.

[3] V úhrnu za 1. až 3. čtvrtletí 2023 vzrostly celkové příjmy státního rozpočtu od EU (vč. Finančních mechanismů EHP/Norska/Švýcarska) meziročně o tři čtvrtiny, resp. 59,1 mld. korun, z toho příjmy z Národního plánu činily 45,2 mld.

[4] Jde o pojistné na sociální zabezpečení a aktivní politiku zaměstnanosti.

[5] I tak zůstalo v úhrnu za tři čtvrtletí tempo výběru pojistného nepatrně nad úrovní plánovaného celoročního tempa.

[6] Celostátní daňové inkaso (bez mimořádných firemních daní) vzrostlo v 1. čtvrtletí 2023 meziročně o 12,2 %, ve 2. kvartálu o 8,8 %

a v následujícím období o 16,2 %.

[7] Celoroční výnos těchto dočasně zavedených „sektorových“ daní u podniků z neočekávaných zisků a odvodů z nadměrných příjmů se prvotně odhadoval na 100 mld. korun. U jeho klíčové složky – daně z neočekávaných zisků – byl původní rozpočtový odhad celoročního inkasa již letos v dubnu revidován (z 85 mld. korun na 28 mld.), v srpnu došlo k dílčí korekci očekávaného výnosu (na 46 mld. korun).

[8] Ta se týká energetických, petrochemických a těžebních firem a zahrnuje rovněž velké banky.

[9] Tento odvod (zdaněný 90% sazbou) představuje rozdíl mezi skutečným příjmem a stropem tržního příjmu z prodeje elektřiny nad stanovenou hranici (za období od 1. prosince 2022 do konce roku 2023).

[10] Celostátní inkaso DPFO ze závislé činnosti (na úrovni všech veřejných rozpočtů) se však letos za tři čtvrtletí nacházelo jen na úrovni shodného období roku 2017 a za rekordní výší z roku 2019 zaostávalo o pětinu. Klíčovou roli zde sehrálo snížení daňového zatížení práce od roku 2021 (v souvislosti se zrušením tzv. superhrubé mzdy).

[11] Jde o zvýšení z 1 na 2 mil. korun, které vstoupilo v platnost od ledna 2023. To se spolu s rozšířením paušálního režimu odrazilo v meziročním poklesu počtu plátců DPH.

[12] Ta zahrnuje i energetické daně a daň z digitálních služeb.

[13] K tomuto zvýšení došlo od letošního srpna (o 1,5 korun na litr). Sazba spotřební daně z motorové nafty se tak vrátila na původní výši (9,95 korun/l) platnou do května 2022.

[14] Výběr spotřební daně ze zahřívaných tabákových výrobků letos za tři čtvrtletí meziročně stoupl o 8,3 %.

[15] Letos v lednu se průměrný starobní důchod při řádné valorizaci zvýšil o 4,7 %, v červnu při mimořádném zvýšení (za již upravených legislativních podmínek zmírňujících tempo valorizace) o 3,9 %. Úroveň důchodů (zejména žen) navýšil také nově zavedený pravidelný příspěvek za každé vychované dítě (500 korun). Průměrný měsíční starobní důchod (bez souběhu s ostatními důchody) letos v červnu poprvé překonal hranici 20 tis. korun. Následně v září u mužů dosáhl 21 539 korun, u žen 19 054 korun. Díky zavedení „výchovného“ se významně snížil rozdíl v úrovni důchodů mezi muži a ženami.

[16] Růst počtu všech příjemců trvale krácených starobních důchodů (KSD) letos zrychloval (ve 3. čtvrtletí na 5,9 % meziročně, nejvíce od roku 2012) a jejich podíl na všech příjemcích starobních důchodů poprvé překročil hranici 30 %. Do počtu KSD nejsou zahrnuty osoby, které podaly žádost o předčasný důchod, ale zahájení jeho výplaty si odložily. Zvýšený zájem o předčasné penze pramenil primárně z výhodnosti valorizačního mechanismu, naopak vliv možného zhoršeného postavení osob v předdůchodovém věku na pracovním trhu hrál patrně spíše jen doplňkovou roli.

[17] Jen okrajový negativní vliv na výši inkasa pojistného mělo letošní zavedení slevy na odvodech pro zaměstnavatele poskytující kratší úvazky rodičům menších dětí, osobám pečujícím o své blízké či lidem nad 55 let. Od února do července uplatnily firmy tyto slevy pro

86 tis. zaměstnanců, a to v celkové výši 416 mil. korun.

[18] To vyjadřuje r ozdíl mezi příjmy z pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění (včetně nákladů na jeho správu).

[19] Jsou zde zahrnuty i dávky pěstounské péče a náhradní výživné.

[20] Na tomto příspěvku bylo letos od ledna do září vyplaceno 13,2 mld. korun (meziročně o 7,3 mld. více), rekordní byl i počet jeho příjemců (jen za letošní září šlo o 272 tis. domácností, při průměrné výši dávky 6 275 korun).

[21] To souvisí i s legislativními změnami. Od ledna 2023 došlo ke zvýšení životního minima (5,2 %) a také navýšení přídavků (o 200 korun) ve všech věkových kategoriích dítěte (s cílem posílení finanční podpory rodin s dětmi s příjmem do 3,4násobku životního minima).

[22] U příspěvku na živobytí (základní dávky pomoci v hmotné nouzi pomáhající osobám či rodinám při nedostatečném příjmu) však došlo v 1. až 3. čtvrtletí meziročně k růstu čerpání o 21 %.

[23] Nárok na podporu v nezaměstnanosti mělo letos v září 73 tis. registrovaných uchazečů o práci (28 % z jejich celkového počtu).

[24] Úroveň z 1. až 3. čtvrtletí 2019 stále téměř o pětinu převyšovala a představovala tak letos pro SR nezanedbatelný výdaj (34,8 mld. korun).

[25] Rovněž říjnové údaje dokládají, že potřeba této mimořádné pomoci je stále aktuální. Od počátku roku tak bylo na kompenzacích firmám vlivem zastropování cen ze SR vydáno již 68,2 mld. korun. Výplata pomoci podnikům v energeticky náročných odvětvích se ve 2. čtvrtletí fakticky zastavila, zrychlovalo ale čerpání ostatních podpůrných transferů (např. dotace provozovateli přenosové soustavy).

[26] Od ledna 2023 vzrostl objem prostředků na platy pedagogů o 4 %, u nepedagogických pracovníků došlo k navýšení již od loňského září (8 %).

[27] Čisté výdaje odpovídají saldu rozpočtové kapitoly Státní dluh (č. 396). Zásadní vliv na růst výdajů zde měly výplaty protiinflačních státních dluhopisů občanům, dílčí roli pak rostoucí úrokové sazby u dalších instrumentů dluhového financování a celkový trend růstu zadlužení z předchozích let.

[28] V období let 2020 až 2022 bylo na konci září čerpání investic ze SR výrazněji podalikvotní (mezi 53 % a 62 % celoročního plánu). Vyšší letošní plnění je spojeno s oblastmi, u nichž se předpokládá následné spolufinancování z EU. Naopak u projektů financovaných výhradně z národních zdrojů byla míra čerpání do konce září nižší.

[29] Za tři letošní čtvrtletí byly vydány středně- a dlouhodobé korunové státní dluhopisy ve výši 408 mld. korun (meziročně zhruba

o desetinu více, ale oproti shodnému období let 2020 i 2021 jde o pokles o více než 15 %). Tyto dluhopisy pokryly veškeré letošní splátky dluhu a předfinancování významné části plánovaného schodku SR za celý rok 2023. Fixně úročené státní dluhopisy (téměř

90 % celkové emise) byly prodány s průměrnou zbytkovou dobou splatnosti 8,5 let a průměrným výnosem 4,5 % p. a. Čistá emise středně- a dlouhodobých dluhopisů (po odečtení uskutečněných splátek) činila dosud letos 262 mld. korun. Hodnota veškerých domácích státních dluhopisů v oběhu (zahrnujících i státní pokladniční poukázky) vystoupala letos na konci září na 2 938 mld. korun. Z nich 28,8 % bylo v držbě nerezidentů, 64,6 % připadalo na tuzemské finanční instituce (především banky a penzijní fondy), významnější podíl vlastnily dále ještě domácnosti (3,8 %). Mezi držiteli dluhopisů meziročně mírně vzrostl podíl nerezidentů (0,7 p. b.) i domácností (+0,4 p. b.).

[30] Údaje o hospodaření sektoru vládních institucí za 3. čtvrtletí 2023 zveřejní ČSÚ 5. ledna 2024, Eurostat následně na konci ledna. Detailnější zhodnocení tuzemského vývoje za 2. čtvrtletí 2023 je obsaženo v publikaci Analýza sektorových účtů:

https://www.czso.cz/csu/czso/cri/analyza-ctvrtletnich-sektorovych-uctu-2-ctvrtleti-2023

[31] Není-li uvedeno jinak, jsou údaje o hospodaření sektoru VI v ČR vyjádřeny bez sezónního očištění.

[32] Dle sezónně očištěných údajů byl však ve 2. čtvrtletí 2023 vykázán schodek 59,8 mld. korun. Tento deficit významně nevybočil z řady výsledků hospodaření zaznamenaných od poloviny loňského roku.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz