Průměrné mzdy v české ekonomice - zpravodajství

Průměrná hrubá měsíční mzda představuje podíl mezd připadající na jednoho zaměstnance. Do výpočtu mzdy se zahrnují základní mzdy a platy, příplatky a doplatky ke mzdě nebo platu, odměny, náhrady mezd a platů, odměny za pracovní pohotovost a jiné složky mzdy nebo platu, které byly v daném období zaměstnancům zúčtovány k výplatě. Nezahrnují se náhrady mzdy nebo platu za dobu trvání dočasné pracovní neschopnosti nebo karantény placené zaměstnavatelem.

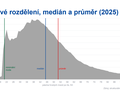

Situaci ve společnosti lépe vystihuje medián mezd. Více o výpočtu průměrné mzdy, metodice, aktuální a historické hodnoty průměrné mzdy a průměrné mzdy v regionech. Podívejte se také na kalkulačku průměrné mzdy ve firmě.

Průměrné mzdy podle odvětví >>

Tabulka průměrné mzdy v ČR

| Průměrný evidenční počet zaměstnanců (přepočtený) | Průměrná měsíční mzda (na přepočtené počty zaměstnanců) | Průměrný evidenční počet zaměstnanců (fyzický) | Průměrná měsíční mzda (na fyzické osoby) | |

|---|---|---|---|---|

| v tis.osob | v Kč | v tis.osob | v Kč | |

| 2026 Q1 2 | 4 040,3 | 50 282 | 4 260,4 | 47 685 |

| 2025 Q4 2 | 4 061,0 | 51 580 | 4 287,4 | 48 857 |

| 2025 Q3 2 | 4 025,2 | 47 717 | 4 251,5 | 45 176 |

| 2025 Q2 2 | 4 034,3 | 48 860 | 4 258,8 | 46 284 |

| 2025 Q1 2 | 4 017,6 | 46 493 | 4 241,6 | 44 037 |

| 2024 Q4 | 4 089,9 | 48 350 | 4 295,5 | 46 036 |

| 2024 Q3 | 4 039,0 | 44 810 | 4 239,8 | 42 688 |

| 2024 Q2 | 4 040,7 | 45 590 | 4 239,4 | 43 454 |

| 2024 Q1 | 4 024,6 | 43 781 | 4 221,0 | 41 744 |

| 2023 Q4 | 4 070,9 | 45 532 | 4 265,8 | 43 451 |

| 2023 Q3 | 4 042,5 | 42 071 | 4 231,7 | 40 190 |

| 2023 Q2 | 4 047,1 | 42 774 | 4 237,4 | 40 853 |

| 2023 Q1 | 4 030,1 | 40 801 | 4 217,8 | 38 986 |

| 2022 Q4 | 4 066,0 | 42 878 | 4 263,8 | 40 889 |

| 2022 Q3 | 4 030,9 | 39 386 | 4 224,5 | 37 581 |

| 2022 Q2 | 4 030,1 | 39 726 | 4 224,6 | 37 897 |

| 2022 Q1 | 3 990,5 | 37 691 | 4 185,1 | 35 939 |

| 2021 Q4 | 4 034,5 | 40 601 | 4 223,3 | 38 786 |

| 2021 Q3 | 4 003,5 | 37 896 | 4 190,5 | 36 205 |

| 2021 Q2 | 3 995,1 | 38 770 | 4 177,9 | 37 073 |

| 2021 Q1 | 3 970,4 | 35 804 | 4 153,3 | 34 228 |

| 2020 Q4 3 | 4 003,5 | 39 092 | 4 183,7 | 37 408 |

| 2020 Q3 3 | 3 962,8 | 35 975 | 4 145,2 | 34 393 |

| 2020 Q2 3 | 3 964,6 | 34 875 | 4 145,7 | 33 351 |

| 2020 Q1 3 | 4 037,9 | 34 761 | 4 218,6 | 33 272 |

| 2019 Q4 3 | 4 086,3 | 36 634 | 4 252,6 | 35 201 |

| 2019 Q3 3 | 4 052,0 | 34 127 | 4 221,0 | 32 761 |

| 2019 Q2 3 | 4 067,7 | 34 576 | 4 230,0 | 33 250 |

| 2019 Q1 3 | 4 040,9 | 32 951 | 4 203,3 | 31 678 |

| 2018 Q4 3 | 4 106,9 | 34 057 | 4 248,3 | 32 924 |

| 2018 Q3 3 | 4 077,2 | 31 685 | 4 214,7 | 30 652 |

| 2018 Q2 3 | 4 072,5 | 32 003 | 4 208,5 | 30 969 |

| 2018 Q1 3 | 4 038,1 | 30 427 | 4 172,4 | 29 447 |

| 2017 Q4 | 4 067,5 | 31 802 | 4 202,8 | 30 778 |

| 2017 Q3 | 4 020,7 | 29 234 | 4 150,3 | 28 321 |

| 2017 Q2 | 4 003,4 | 29 432 | 4 134,1 | 28 502 |

| 2017 Q1 | 3 957,5 | 28 034 | 4 084,4 | 27 163 |

| 2016 Q4 | 3 970,9 | 29 491 | 4 109,6 | 28 496 |

| 2016 Q3 | 3 932,5 | 27 396 | 4 067,7 | 26 485 |

| 2016 Q2 | 3 925,6 | 27 452 | 4 059,4 | 26 547 |

| 2016 Q1 | 3 873,8 | 26 683 | 4 008,6 | 25 786 |

| 2015 Q4 | 3 909,6 | 28 258 | 4 046,7 | 27 300 |

| 2015 Q3 | 3 872,8 | 26 163 | 4 006,1 | 25 292 |

| 2015 Q2 | 3 851,8 | 26 408 | 3 985,8 | 25 520 |

| 2015 Q1 | 3 793,5 | 25 497 | 3 925,9 | 24 638 |

| 2014 Q4 | 3 825,8 | 27 261 | 3 957,9 | 26 351 |

| 2014 Q3 | 3 794,8 | 25 279 | 3 923,8 | 24 448 |

| 2014 Q2 | 3 773,2 | 25 569 | 3 905,4 | 24 703 |

| 2014 Q1 | 3 720,2 | 24 931 | 3 849,9 | 24 091 |

| 2013 Q4 | 3 760,7 | 26 525 | 3 888,1 | 25 656 |

| 2013 Q3 | 3 748,4 | 24 735 | 3 871,4 | 23 949 |

| 2013 Q2 | 3 736,3 | 24 877 | 3 862,3 | 24 065 |

| 2013 Q1 | 3 704,4 | 23 985 | 3 830,3 | 23 196 |

| 2012 Q4 | 3 792,3 | 27 055 | 3 920,0 | 26 174 |

| 2012 Q3 | 3 787,9 | 24 439 | 3 914,1 | 23 651 |

| 2012 Q2 | 3 783,4 | 24 627 | 3 909,8 | 23 831 |

| 2012 Q1 | 3 736,8 | 24 131 | 3 863,8 | 23 337 |

| 2011 Q4 | 3 785,3 | 26 211 | 3 920,8 | 25 306 |

| 2011 Q3 | 3 784,9 | 24 107 | 3 917,2 | 23 293 |

| 2011 Q2 | 3 790,4 | 24 116 | 3 920,6 | 23 315 |

| 2011 Q1 | 3 732,5 | 23 372 | 3 863,6 | 22 579 |

| 2010 Q4 | 3 811,1 | 25 591 | 3 945,4 | 24 720 |

| 2010 Q3 | 3 801,8 | 23 600 | 3 925,0 | 22 860 |

| 2010 Q2 | 3 789,5 | 23 504 | 3 913,0 | 22 762 |

| 2010 Q1 | 3 741,9 | 22 738 | 3 858,3 | 22 052 |

| 2009 Q4 | 3 783,3 | 25 418 | 3 910,7 | 24 590 |

| 2009 Q3 | 3 780,0 | 23 091 | 3 905,1 | 22 352 |

| 2009 Q2 | 3 824,7 | 22 796 | 3 946,2 | 22 094 |

| 2009 Q1 | 3 875,7 | 22 108 | 3 998,0 | 21 432 |

| 2008 Q4 | 4 030,1 | 24 309 | 4 161,6 | 23 541 |

| 2008 Q3 | 4 046,4 | 22 181 | 4 171,5 | 21 516 |

| 2008 Q2 | 4 051,6 | 22 246 | 4 184,6 | 21 540 |

| 2008 Q1 | 4 020,4 | 21 632 | 4 150,8 | 20 953 |

| 2007 Q4 | 4 058,2 | 22 641 | 4 197,4 | 21 890 |

| 2007 Q3 | 4 014,7 | 20 721 | 4 145,9 | 20 065 |

| 2007 Q2 | 3 993,8 | 20 740 | 4 127,6 | 20 069 |

| 2007 Q1 | 3 946,9 | 19 687 | 4 077,3 | 19 057 |

| 2006 Q4 | 3 984,4 | 21 269 | 4 121,1 | 20 564 |

| 2006 Q3 | 3 954,1 | 19 305 | 4 082,6 | 18 698 |

| 2006 Q2 | 3 928,5 | 19 300 | 4 062,0 | 18 666 |

| 2006 Q1 | 3 872,6 | 18 270 | 4 002,1 | 17 679 |

| 2005 Q4 | 3 943,2 | 19 963 | 4 075,3 | 19 316 |

| 2005 Q3 | 3 923,3 | 18 203 | 4 048,7 | 17 640 |

| 2005 Q2 | 3 908,8 | 18 112 | 4 039,7 | 17 526 |

| 2005 Q1 | 3 853,0 | 17 067 | 3 978,5 | 16 528 |

| 2004 Q4 | 3 890,4 | 19 183 | 4 013,2 | 18 596 |

| 2004 Q3 | 3 859,9 | 17 190 | 3 978,4 | 16 678 |

| 2004 Q2 | 3 846,8 | 17 223 | 3 971,4 | 16 683 |

| 2004 Q1 | 3 789,2 | 16 231 | 3 910,2 | 15 729 |

| 2003 Q4 | 3 856,5 | 18 096 | 3 984,2 | 17 516 |

| 2003 Q3 | 3 846,4 | 16 088 | 3 969,2 | 15 591 |

| 2003 Q2 | 3 839,1 | 16 529 | 3 966,1 | 16 000 |

| 2003 Q1 | 3 807,7 | 14 986 | 3 935,4 | 14 500 |

| 2002 Q4 | 3 847,3 | 17 133 | 3 983,6 | 16 547 |

| 2002 Q3 | 3 846,1 | 15 268 | 3 978,9 | 14 758 |

| 2002 Q2 | 3 842,9 | 15 599 | 3 977,1 | 15 072 |

| 2002 Q1 | 3 809,9 | 14 083 | 3 942,9 | 13 608 |

| 2001 Q4 | 3 984,3 | 15 908 | 4 117,5 | 15 393 |

| 2001 Q3 | 3 952,9 | 14 117 | 4 081,0 | 13 674 |

| 2001 Q2 | 3 951,1 | 14 391 | 4 085,2 | 13 919 |

| 2001 Q1 | 3 858,9 | 13 052 | 3 988,7 | 12 627 |

| 2000 Q4 | 3 929,0 | 14 717 | 4 054,9 | 14 260 |

| 2000 Q3 | 3 915,4 | 12 963 | 4 026,0 | 12 607 |

| 2000 Q2 | 3 889,9 | 13 227 | 4 009,9 | 12 831 |

| 2000 Q1 | 3 842,8 | 11 941 | 3 958,1 | 11 593 |

Zprávy ČSÚ k průměrným mzdám

Průměrné mzdy - zpravodajství a komentáře ke mzdám

Další zprávy k tématu "Průměrné mzdy v české ekonomice - zpravodajství"

Průměrné mzdy - otázky a odpovědi

Jaká je průměrná hrubá mzda?

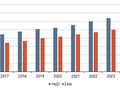

Průměrná měsíční mzda se v roce 2023 zvýšila z 38.911 Kč (rok 2022) na 40.324 Kč. Více informací o průměrné mzdě najdete na našich stránkách.

Jak se počítá průměrný výdělek?

Průměrná mzda zaměstnance v daném roce je vypočtena poměřením s jeho placenou dobou, tedy počtem měsíců, za které mzdu či náhradu mzdy skutečně pobíral, odečtena je tedy doba nemocí a dalších neplacených nepřítomností v práci za daný rok.

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Zlato - zpravodajství

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Průměrný důchod

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Volná místa region Česká Lípa - Volná pracovní místa Česká Lípa

- Podnikání v České republice

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

Cena plynu pro domácnosti

| Dodavatel a tarif | Cena za plyn (1 MWh a 1m3) |

|---|---|

| E.ON Energie, a.s. - Ceník Plyn výhodně PRO na 3 roky 5/26 | 549.00 Kč/MWh 5.46 Kč/m3 |

| FONERGY s.r.o. - Fixovka 03/2026/F29 | 849.00 Kč/MWh 8.44 Kč/m3 |

| CENTROPOL ENERGY, a.s. - FIXNĚ PRO ZAČÁTEK na 2,5 roku | 869.00 Kč/MWh 8.64 Kč/m3 |

| CENTROPOL ENERGY, a.s. - FIXNĚ ONLINE PRO ZAČÁTEK na 3 roky | 875.00 Kč/MWh 8.70 Kč/m3 |

| SPP, a.s. - Plyn Extra duben 2026 | 875.00 Kč/MWh 8.70 Kč/m3 |

Okénko práce

Tereza Malíková, RekvalifikačníKurzy.cz

Zaseknutí v kariérní slepé uličce? 5 signálů, že nastal čas na rekvalifikaci a změnu práce

Okénko finanční rady

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2026: Hypotéky jsou zpět na úrovni z listopadu 2024

Martin Ždímal, RIXO.cz

EHIC vs. cestovní pojištění: Kdy kartička pojištěnce nestačí?

Karel Šultes, Skupina Klik.cz

Lenka Rutteová, Bezvafinance

Studie Moderní lichva o tom, jak lidé v Česku přicházejí o střechu nad hlavou

Petr Špirit, Bidli

Akciovým trhům se ve zkráceném obchodním týdnu dařilo. Co mělo na trhy největší vliv?

Michal Tuček, BNP Paribas Cardif Pojišťovna

Aktivní léto bez komplikací: jak předcházet úrazům a chránit rodinný rozpočet

Ondřej Vacek, Ušetřeno.cz

Ceny letenek pod drobnohledem aneb panika není na pořadu dne

Jakub Olšanský, O2 Czech Republic

Co se vyplatí přibalit na dovolenou? Praktickou elektroniku od O2 teď pořídíte se slevou až 3 000 Kč