Penzijní spoření 2024: změny od 1. 7. 2024

Penzijní spoření (doplňkové penzijní spoření) je jeden ze státem podporovaných způsobů zajištění na stáří. Oproti penzijnímu připojištění (které již nelze sjednat) není garantován výnos.

Aktuálně: Od roku 2024 byly schváleny v penzijním spoření změny. Prodlužuje se minimální délka spoření, zvyšuje je maximální státní příspěvek, zvyšuje se minimální měsíční částka spoření pro nárok na státní příspěvek, nově nebudou mít nárok na státní příspěvek starobní důchodci a dále se zvyšuje možný daňový odpočet. Některé změny platí od 1. ledna 2024 a některé od 1. července 2024.

Změny v penzijním spoření - s účinností od 1. 7. 2024

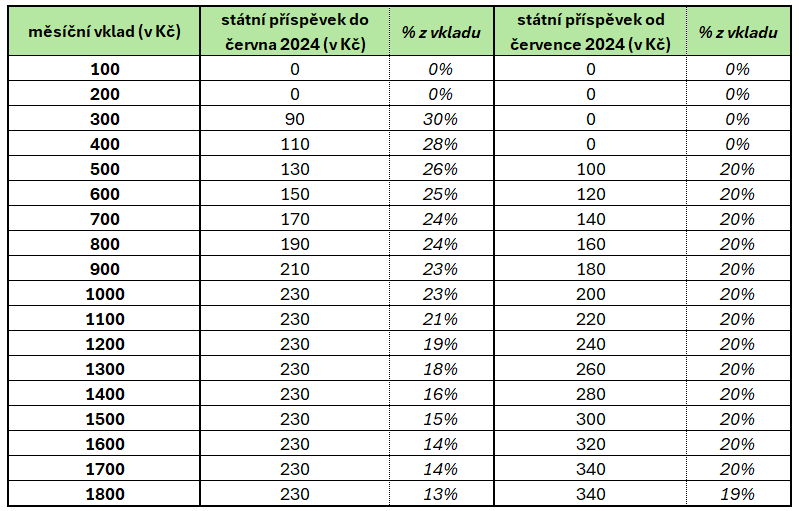

- Státní příspěvek bude poskytován od měsíční úložky 500 Kč (dosud 300 Kč).

- Výše příspěvku bude 20 % z měsíční úložky (zaokrouhleno dolů).

- Maximální výše státního příspěvku se zvýší z 230 Kč na 340 Kč (u úložky 1.700 Kč měsíčně).

- Po přiznání starobního důchodu zaniká nárok na státní příspěvek.

Změny v penzijním spoření platné od 1. 1. 2024

- Minimální doba spoření se prodlužuje z 5 let na 10 let. Znamená to, že minimální doba spoření nutná pro získání nároku na výplatu naspořených prostředků včetně státního příspěvku se prodlužuje na 10 let. To platí pro nové smlouvy sjednané od 1. 1. 2024. U smluv, které byly uzavřeny do konce roku 2023, zůstává zachována minimální doba spoření 5 let.

- Od roku 2024 se zvyšuje maximální částka, kterou je možné si odečíst od daňového základu, na 48.000 Kč (aktuálně je možné snížit si daňový základ maximálně o 24.000 Kč při pravidelném vkladu alespoň 3.000 Kč měsíčně). Slevu na dani je možné získat na příspěvky, které přesahují výši pro získání maximálního státního příspěvku, tj. do 30. 6. 2024 se do daňového odpočtu započítávají měsíční klientské příspěvky převyšující 1.000 Kč a od 1. 7. 2024 se budou započítávat pouze částky převyšující 1.700 Kč.

- Pokud dovršíte 60 let a splníte dobu pojištění je nadále možné na konci spoření využít kombinaci výplat. K rozdělení prostředků z penzijka může dojít pouze jednou, a to jen na 2 části – na částečný jednorázový výběr a pravidelnou penzi. Od ledna 2024 ale zaniká možnost čerpat penzi z části prostředků při současném zachování aktivní smlouvy - pro postupné čerpání prostředků je nutné smlouvu ukončit.

Jak funguje penzijní spoření

Peníze se ukládají do komerčních penzijních fondů, odkud jsou po dosažení určitého věku vypláceny buď jako renta nebo jednorázově.

Investiční varianty penzijního spoření

Společnosti spravující penzijní fondy nabízejí více investičních variant (konzervativní, dynamická, smíšená a další) a státem není garantován nezáporný výnos.

Poplatky správci

Penzijní společnost se platí poplatky (omezeno zákonem)

- za obhospodařování majetku: obvykle 0,4 - 1 % podle typu fondu z průměrnéroční hodnoty fondového vlastního kapitálu

- za zhodnocení majetku: 10 - 15 % z výnosu (zjednodušeně) podle typu fondu

Příspěvky k penzijnímu spoření

K penzijnímu spoření lze získat:

- státní příspěvek (vypočítává se z

částky, kterou měsíčně ukládáte) a

- příspěvek zaměstnavatele

Kalkulačka státního příspěvku k penzijnímu spoření

Kalkulačka příspěvku po reformě a před reformou.

Výběr peněz z penzijního spoření

O výplatu peněz můžete požádat od věku 60 let a

- pokud jste spořili více než 5 let (smlouvy uzavřené do 31. 12. 2023), resp. 10 let (smlouvy uzavřené od 1. 1. 2024) nebo

- pokud jste spořili více než 2 roky - máte nárok na tzv. odbytné. V tom případě ale nedostanete státní příspěvek a musíte doplatit případné daňové odpočty a doplatit daň z výnosu a příspěvku zaměstnavatele).

Způsob výplaty penzijního spoření

- jednorázově - zaplatíte daň z výnosu a příspěvku zaměstnavatele

-

renta - zvolíte si typ penze, frekvenci (obvykle měsíčně) a délku výplaty (dle typu

penze, minimálně 3 roky).

Specifické způsoby výplaty

- Invalidní penze - podmínkou je přiznání invalidního důchodu 3. stupně a min. 3 roky spoření. Minimální doba výplaty penze je 3 roky.

- Předdůchod

Penzijní spoření a daně

Peníze, které ročně uložíte na penzijní spoření, lze odečíst z daňového základu pro výpočet daně z příjmů. Od roku 2024 je možné odečíst si od daňového základu až 48.000 Kč. Slevu na dani lze uplatnit v součtu na penzijní spoření, životní pojištění a tzv. dlouhodobý investiční produkt (DIP). Do 30. 6. 2024 se do daňového odpočtu započítávají měsíční klientské příspěvky převyšující 1.000 Kč, od 1. 7. 2024 se započítávají pouze částky převyšující 1.700 Kč.

Státní příspěvek k penzijnímu spoření (před reformou)

Výše příspěvku ke státnímu spoření před reformou 2023 se vypočítávala takto:

- Příspěvek je poskytován od měsíční úložky 300 Kč

- pro měsíční úložku 300 až 999 Kč: 90 Kč a 20 % z částky přesahující 300 Kč (zaokrouhleno dolů)

- Maximální výše státního příspěvku je 230 Kč (90 Kč + 20 % z úložky 1.000 Kč)

Příspěvek se vyplácí pouze pokud spoříte 5 a více let, resp. v případě invalidní penze nebo předdůchodu.

Penzijní fondy

Přehled výnos a účastníků jednotlivých penzijních fondů.

Zákon o penzijním spoření

Penzijní spoření upravuje zákon Zákon č. 427/2011 Sb.Zákon o doplňkovém penzijním spoření.

Rozdíl mezi penzijním spořením a penzijním připojištěním

Rozdíly jsou v garanci výnosů a způsoby výplaty.

-

Penzijní připojištění (transformované fondy) bylo možno sjednat do 31. 12. 2012. Penzijní společnosti musí investovat konzervativně a mají tedy nižší výnos. Nezáporný výnos je garantován.

-

Penzijní spoření již může nabízet více variant investování a je tedy větší prostor po větší výnosy (+ větší rizika). Nezáporný výnos není garantován.

Další zprávy k tématu "Penzijní spoření 2024: změny od 1. 7. 2024"

Penzijní spoření - otázky a odpovědi

Co je penzijní spoření?

Penzijní spoření je státem podporovaný způsob spoření na stáří, kdy stát spořiteli při určité výši měsíčního spoření přispívá danou částkou. Do konce června 2024 je minimální částka penzijního spoření 300 Kč měsíčně se státním příspěvkem 90 Kč, od července 2024 je minimální částka penzijního spoření 500 Kč měsíčně se státním příspěvkem 100 Kč. Více se dočtete na našich stránkách o penzijním spoření.

Jaký je rozdíl mezi penzijním připojištěním a dopňkovým penzijním spořením?

V současnosti si můžete sjednat doplňkové penzijní spoření (účastnické fondy, možný výběr mezi konzervativní, vyváženou nebo dynamickou strategií spoření). Před rokem 2013 se sjednávalo penzijní připojištění (transformované fondy, konzervativní investice).

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily