Předdůchod - možnost odejít až o 5 let dříve do důchodu

Předdůchod není to samé, co předčasný důchod! Předdůchod je vyplácen z vlastních úspor doplňkového penzijního spoření u penzijní společnosti, nejde o státem vyplácený důchod.

Předdůchod Vám umožňuje začít dříve čerpat naspořené prostředky z doplňkového penzijního spoření, abyste nemuseli žádat o předčasný důchod a trvale si tím státní důchod snížili. Čerpání předdůchodu je i jednou z možností, jak být finančně zajištěn již v předdůchodovém věku při ztrátě zaměstnání, při zdravotních problémech bránících výkonu práce a přitom nemít krácen státní starobní důchod.

Pro čerpání předdůchodu musíte mít sjednáno doplňkové penzijní spoření, ze kterého čerpáte naspořené peníze, musíte mít naspořeno dost peněz, spořit musíte dostatečně dlouho a být ve věku pár let před důchodem.

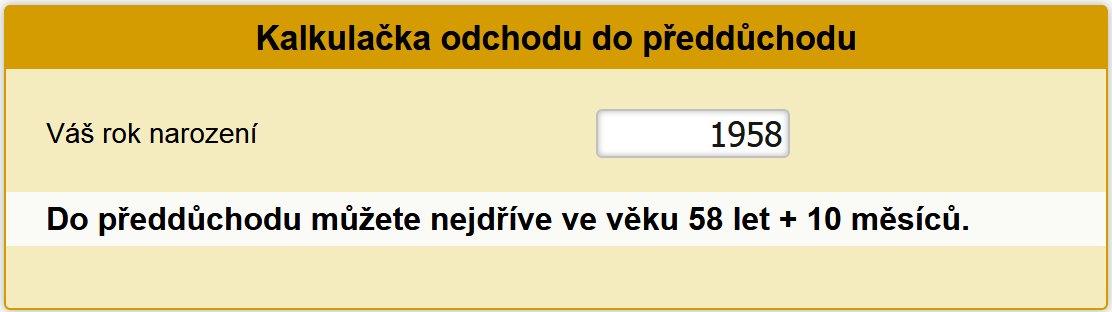

Věk odchodu do předdůchodu

-

Předdůchod lze začít čerpat až 5 let před dosažením důchodového věku muže stejného data narození (platí i pro ženy bez ohledu na počet dětí).

-

Předdůchod musí trvat minimálně 2 roky.

Podmínky předdůchodu:

- Dosáhnout věku pro vznik nároku na využití předdůchodu.

Čerpat je možné nejdříve 5 let před dosažením věku potřebného ke vzniku nároku na starobní důchod (dle zákona počítaného i pro ženy podle tabulek pro muže). - Mít sjednané doplňkové penzijní spoření (připojištění). Pro výplatu předdůchodu je třeba převézt smlouvu penzijního připojištění na smlouvu doplňkového penzijního spoření.

- Splnit minimální dobu spoření.

Minimálně 5 let (60 měsíců) spoření pro smlouvy doplňkového penzijního spoření uzavřené do konce roku 2023, nebo minimálně 10 let (120 měsíců) spoření pro smlouvy doplňkového penzijního spoření uzavřené od 1. 1. 2024. (Pozn.: do měsíců spoření se počítají i případné měsíce převedené z původní smlouvy o penzijním připojištění).

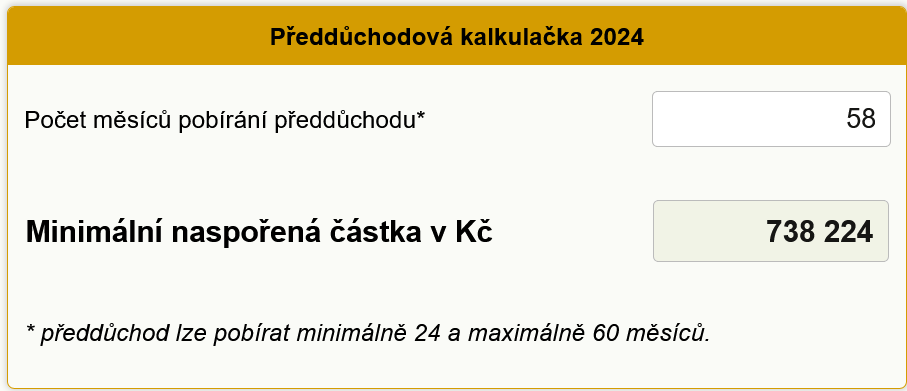

- Naspořit dostatek prostředků. Pro čerpání předdůchodu je nutné mít naspořeno na doplňkovém penzijním spoření minimálně takovou částku, aby měsíční výplata z předdůchodu činila alespoň 30 % průměrné mzdy za 1. až 3. čtvrtletí předchozího roku. Potřebnou částku lze doplatit i jednorázově.

Průměrnou mzdu vyhlašuje pro účely zákona o zaměstnanosti MPSV. V roce 2024 odpovídá 30% průměrné mzdy za 1. až 3. čtvrtletí 2023 částce 12.728 Kč.

Příklad: pokud chcete čerpat v roce 2024 předdůchod 2 roky, musíte mít na penzijním připojištění naspořeno nejméně 24 * 30 % průměrné mzdy (v roce 2024 tedy částku minimálně 305.472 Kč), pokud 5 let, pak musí být naspořená částka minimálně 60 * 30 % průměrné mzdy (v roce 2024 tedy částku minimálně 763.680 Kč).

Přesnou výši potřebné naspořené částky si můžete spočítat na kalkulačce.

Rozdíl mezi předdůchodem a předčasným důchodem

Porovnání hlavních parametrů předdůchodu a předčasného důchodu:

|

|

Předdůchod

|

Předčasný důchod

|

| Z jakých zdrojů

|

z vlastních zdrojů z doplňkového penzijního spoření

|

státních

|

|

Kdy nejdřív možno začít využívat

|

min. 2 - max. 5 let před důchodovým věkem muže stejného roku narození

|

max. 3 roky před řádným důchodovým věkem

|

|

Kolik je třeba mít našetřeno

|

min. 305.472 Kč na 2 roky čerpání*

min. 763.680 Kč na 5 let čerpání*

|

nic

|

|

Možnost práce

|

bez omezení

|

omezeně

jen do výdělku z kterého nevyplývá povinnost účasti na sociálním pojištění |

|

Platba zdravotního pojištění

|

platí za účastníka stát

|

platí za účastníka stát

|

| Platba sociálního pojištění |

nepovinné, pokud nepracujete

ano, pokud pracujete

|

ne

|

|

Vliv na výpočet starobního důchodu

|

ano, mírný

|

ano, zásadní

|

|

Možnost přerušení/ukončení

|

ne

|

ano

|

Platba zdravotního pojištění během předdůchodu

V předdůchodu nemusíte platit zdravotní pojištění. Předdůchodci jsou státní pojištěnci, tedy platí za ně zdravotní pojištění stát. Nezapomeňte však na svou ohlašovací povinnost vůči zdravotní pojišťovně.

Platba sociálního pojištění během předdůchodu

V předdůchodu není povinnost platit sociální pojištění, pokud nepracujete. Pak se vám doba strávená v předdůchodu nepočítá do doby pojištění pro nárok na státní důchod.

Pokud během předdůchodu pracujete, budete platit pojištění, pokud z výše výdělku vyplývá povinnost účasti na sociálním pojištění.

Jak ovliňuje předdůchod výpočet starobního důchodu?

Čerpání předdůchodu ovlivňuje výši starobního důchodu, ale ne příliš výrazně v porovnání s předčasným důchodem.

Předdůchod patří mezi vyloučené doby, takže příjem z něj se nazapočítává do vyměřovacího základu a tudíž ani nezhoršuje průměr z předchozích příjmů.

Předdůchod se ale ani nezapočítává do doby pojištění. To znamená, že při čerpání předdůchodu celých pět let, bude mít důchodce o těchto pět let kratší dobu pojištění (což představuje snížení starobního důchodu zhruba o 200-300 Kč za každý rok předdůchodu).

Zkácení doby pojištění neplatí v případě, kdy člověk během předdůchodu pracuje. Také to naplatí, pokud se zároveň s čerpáním předdůchodu evidujete na Úřadu práce a pobíráte podporu v nezaměstnanosti. Doba pobírání podpory se pak započítává jako náhradní doba pojištění (s krácením na 80%).

Práce a předdůchod

V době pobírání předdůchodu je možné pracovat, pobírat podporu v nezaměstnanosti či nemocenské dávky.

Před žádostí o starobní důchod má účastník možnost nechat si vypočítat starobní důchod se započtením příjmu z pracovní činnosti v době pobírání předdůchodu nebo bez jejich započtení a následně se rozhodnout pro výhodnější variantu.

Předdůchod a nemocenská

Předdůchod a podpora v nezaměstnanosti

V době pobírání předdůchodu je možné pobírat podporu v nezaměstnanosti.

Kdo vyplácí předdůchod

Předdůchod vyplácí penzijní společnost, u které máte doplňkové penzijní spoření. Pokud spoříte ve „starém“ penzijním připojištění, je nutné převést finanční prostředky a spořící dobu na nově uzavřenou smlouvu doplňkového penzijního spoření a poté podat žádost o výplatu předdůchodu. Žadatelé, kteří budou převádět prostředky na novou smlouvu doplňkového pezijního spoření, musí počítat s přibližně půlroční lhůtou na vyřízení.

Ještě než o výplatu předdůchodu požádáte, vše dobře zvažte. Výše penze z předdůchodu se sjednává v pevně stanovené částce, měsíčně a bez možnosti výplatu přerušit nebo pozastavit.

Zákonná úprava

Zákon 427/2011 Sb. o doplňkovém penzijním spoření.

Více o důchodech

Zprávy k tématu

Zprávy k důchodům a penzijnímu připojištění

Předdůchod - otázky a odpovědi

Jaké jsou základní parametry předdůchodu?

- Žadatel musí dosáhnout určitého věku - nejdříve lze začít čerpat předdůchod 5 let před dosažením řádného důchodového věku. To platí pro muže a u žen se počítá předdůchodový věk, jako kdyby byli muži stejného data narození.

- Žadatel musí spořit nejméně 60 měsíců v rámci doplňkového penzijního spoření (příp. penzijního připojištění).

- Žadatel musí mít naspořeno minimálně na výplatu předdůchodu v délce 24 měsíců (na kratší donu předdůchod čerpat nelze).

- Žadatel musí mít naspořeny dostatečné prostředky pro výplatu měsíční minimální výplaty. Tato měsíční splátka musí činit alespoň 30% průměrné mzdy v národním hospodářství vyhlašované Ministerstvem práce a sociálních věcí podle zákona upravujícího zaměstnanost za kalendářní rok předcházející kalendářnímu roku, v němž započalo vyplácení předdůchodu.

Kolik musím mít naspořeno na předdůchod?

Pomocí kalkulačky předdůchodu snadno zjistíte, kolik musíte mít minimálně naspořeno pro zadané časové období výplaty předdůchodu.

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz