Zálohy OSVČ 2024

Jaké jsou v roce 2024 odvody OSVČ na sociální, zdravotní, případně nemocenské pojištění?

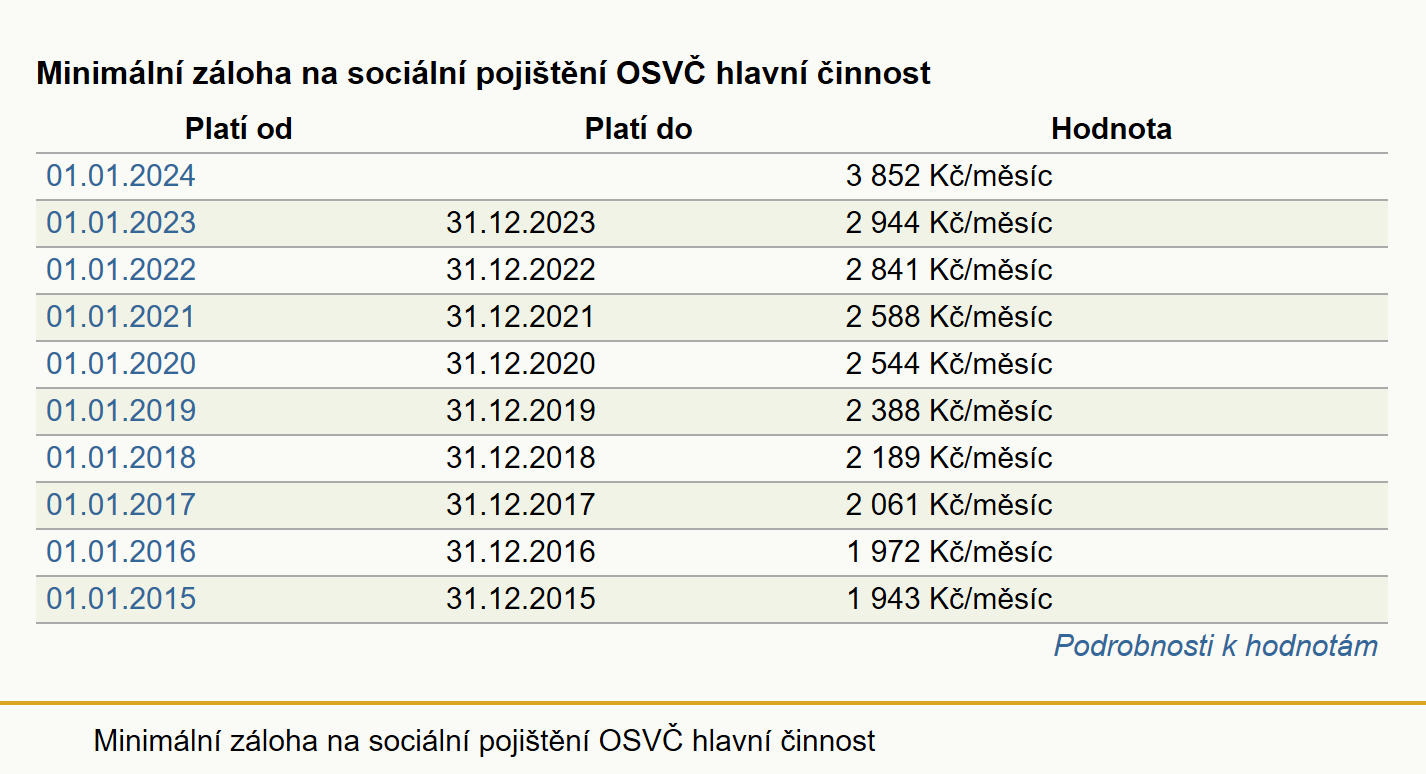

Minimální zálohy OSVČ v roce 2024

Sociální pojištění

- OSVČ vykonávající činnost jako hlavní: 3.852 Kč.

- OSVČ vykonávající činnost jako vedlejší: 1.413 Kč.

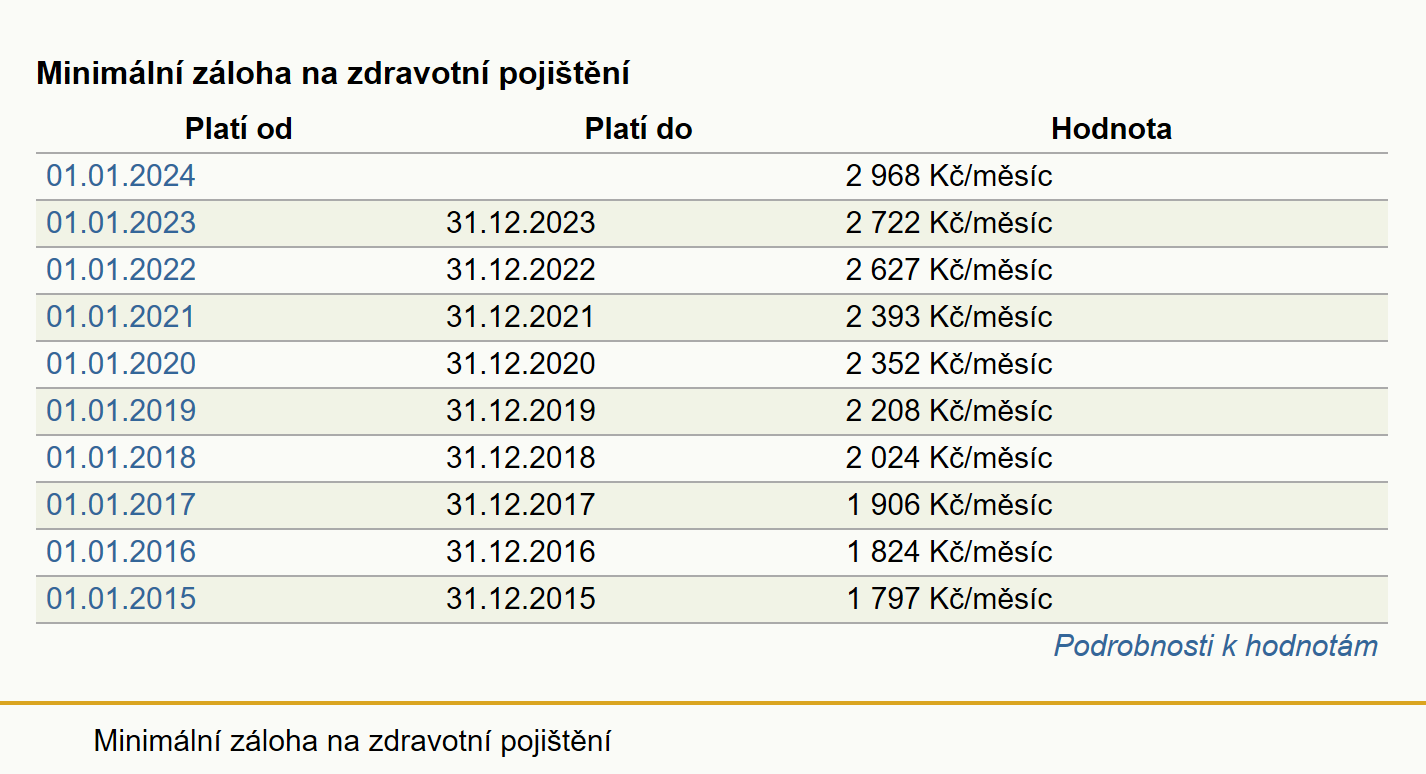

Zdravotní pojištění

- OSVČ vykonávající činnost jako hlavní: 2.968 Kč.

-

OSVČ vykonávající činnost jako vedlejší: neplatí se.

Nemocenské pojištění

Minimální pojistné pro rok 2024 je 216 Kč.

Výpočet zálohy na sociální pojištění

Měsíční zálohy na následující rok vypočítává pro OSVČ OSSZ na základě příjmů z předchozího roku a to ve výši 29,2 % z vyměřovacího základu (28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti).

Splatnost zálohy na sociální pojištění

Komu se záloha zasílá

Záloha na sociální pojištění se zasílá na účet příslušné ČSSZ.

Minimální záloha sociální pojištění 2024

Minimální záloha na sociální pojištění byla každoročně stanovena jako 29,2 % ze čtvrtiny průměrné mzdy. V roce 2024 bude minimální záloha na sociální pojištění stanovena ze 30 % průměrné mzdy.

Minimální záloha pro rok 2024:

- OSVČ vykonávající činnost jako hlavní: 3.852 Kč.

- OSVČ vykonávající činnost jako vedlejší: 1.413 Kč.

OSVČ se může dobrovolně zúčastnit i nemocenského pojištění, pak navíc platí 2,7 % z vyměřovacího základu.

Výpočet zálohy na zdravotní pojištění

Měsíční zálohy na následující rok vypočítává pro OSVČ zdravotní pojišťovna na základě příjmů z předchozího roku a to ve výši 13,5 % z vyměřovacího základu.

Splatnost zálohy na zdravotní pojištění

Platí se zpětně, do 8. dne následujícího měsíce.

Komu se záloha zasílá

Záloha na sociální pojištění se zasílá na účet příslušné zdravotní pojišťovny, ke které je OSVČ přihlášena.

Minimální záloha zdravotní pojištění 2024

Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy.

Minimální záloha pro rok 2024:

- OSVČ vykonávající činnost jako hlavní: 2.968 Kč.

- OSVČ vykonávající činnost jako vedlejší a za kterou neplatí pojistné stát: záloha se neplatí

Minimální záloha na zdravotní pojištění

| Platí od | Platí do | Hodnota |

|---|---|---|

| 01.01.2025 | 3 143 Kč/měsíc | |

| 01.01.2024 | 31.12.2024 | 2 968 Kč/měsíc |

| 01.01.2023 | 31.12.2023 | 2 722 Kč/měsíc |

| 01.01.2022 | 31.12.2022 | 2 627 Kč/měsíc |

| 01.01.2021 | 31.12.2021 | 2 393 Kč/měsíc |

| 01.01.2020 | 31.12.2020 | 2 352 Kč/měsíc |

| 01.01.2019 | 31.12.2019 | 2 208 Kč/měsíc |

| 01.01.2018 | 31.12.2018 | 2 024 Kč/měsíc |

| 01.01.2017 | 31.12.2017 | 1 906 Kč/měsíc |

| 01.01.2016 | 31.12.2016 | 1 824 Kč/měsíc |

| Podrobnosti k hodnotám | ||

Záloha paušální daň 2024

Záloha na paušální daň 2024 je 7.498 Kč měsíčně v 1.pásmu.

Tato částka se skládá z:

- minimálního zdravotního pojistného ve výši 2.968 Kč,

- minimálního sociálního pojistného navýšeného o 15 % ve výši 4.430 Kč a

-

daně z příjmů ve výši 100 Kč.

Ve 2.daňovém pásmu je částka 16.745 Kč a ve 3. pásmu 27.139 Kč

Komu se záloha zasílá

Záloha na paušální daň se zasílá na účet místně příslušného finančního úřadu.

Nemocenské pojištění je pro OSVČ dobrovolné. Z pojištění je pak poskytováno nemocenské, peněžitá pomoc v mateřství, otcovská poporodní péče a dlouhodobé ošetřovné.

Pojistné na nemocenské pojištění se vypočte jako 2,7 % z vyměřovacího základu. Maximálně se může vypočítávat ze stejného vyměřovacího základu jako sociální pojištění. Pojistné si lze v době splatnosti navýšit a tím si v zákonem stanoveném rozpětí zvýšit vyměřovací základ pro výpočet případné nemocenské dávky.

Minimální pojistné nemocenské

Minimální pojistné na nemocenské pojištění se vypočte jako 2,7 % z minimálního vyměřovacího základu, který je v roce 2024 8.000 Kč.

Minimální pojistné pro rok 2024: je 216 Kč.

Splatnost zálohy na nemocenské pojištění

Do konce měsíce, za který se záloha platí.

Pozor, u nemocenského pojištění nejde o zálohu, ale přímé pojistné. Při neuhrazení tedy může dojít k zániku pojištění.

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| 2.6. | Fakturace od A do Z v praxi roku 2025 | K | Olomouc | INTEGRA CENTRUM |

| 2.6. | Vedení mzdové agendy – pro začínající mzdové účetní | E | Online | VOX |

| 2.6. | Transformace účetního VH na daňový | W | Online | Verlag Dashöfer |

| 3.6. | Flexibilní novela zákoníku práce a další změny a problémy | W | Online | INTEGRA CENTRUM |

| 3.6. | ÚČETNICTVÍ (PODVOJNÉ) - rekvalifikační kurz akreditovaný MŠMT ve 26 městech … | K | online | Orange Academy |

| 4.6. | Uplatňování DPH v nejdůležitějších okruzích v příkladech včetně řešení • … | K | Praha | ANAG |

| 4.6. | DPH a daň z příjmů u příspěvkových organizací | W | Online | VOX |

| 5.6. | Podnikové kombinace z pohledu účetnictví | K | Praha | VOX |

| 5.6. | Majetek a jeho odpisy z účetního a daňového pohledu | K | None | Verlag Dashöfer |

| 6.6. | Dlouhodobý hmotný a nehmotný majetek • včetně výkladu provedení fyzické … | K | Praha | ANAG |

OSVČ a zálohy - zpravodajství k zálohám na zdravotní a sociální

Zálohy OSVČ - otázky a odpovědi

Jaká je minimální výše záloh OSVČ pro rok 2024?

Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ pro výpočet zdravotního pojištění 21.984 Kč a minimální záloha na zdravotní pojistné 2.968 Kč. Vyměřovací základ pro pojistné činí 13.191 Kč měsíčně a pojistné je v minimální výši 3.852 Kč. Více informací o zálohách a také přehlednou kalkulačku pro OSVČ naleznete na našich stránkách: kalkulačka OSVČ.

Kdy se nemusí platit zálohy na pojistném?

Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Obrázky na stránce

Příbuzné stránky

- OSVČ - přehled o příjmech a výdajích OSVČ

- Kalendář jmen 2024 - svátky

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z příjmů fyzických osob - formulář 2024

- EUR průměrné kurzy 2024, historie kurzů měn

- Zdravotní pojištění pro nezbytnou zdravotní péči - Kdo ho platí a kolik stojí

- Silniční daň v roce 2020, posunutí placení záloh kvůli koronaviru

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

- Rychlé a jednoduché porovnání mzdy a příjmů OSVČ

- Sociální pojištění pro zaměstnance i OSVČ v roce 2020

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- OSVČ - osoba samostatně výdělečně činná

Naši partneři

Daňové přiznání v roce 2025

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2025

Daňové formuláře za 2024

OSVČ / živnostníci

Daňové kalkulačky

- Kalkulačka DPH

- Paušální daň pro OSVČ 2025

- Daňová kalkulačka pro OSVČ hlavní činnost

- Daňová kalkulačka OSVČ hlavní činnost

- Daňová kalkulačka OSVČ se zaměstnanci

- Výpočet DPH

- Kalkulačka silniční daně

- Spotřební daně - cigarety

- Spotřební daně - benzín a nafta

- Porovnání mzdy a příjmů OSVČ

- Daňové náklady na zaměstnance

- Daňové ořezávátko

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2025

- Účty finančních úřadů bez předčíslí 2025

- Předčíslí účtů finančních úřadů 2025

- Zpravodajství

?

Okénko pro podnikatele

Antonín Trunec, Software602

Devět z deseti Čechů podepisuje pracovní smlouvu stále ještě na papíře. Pojďme to změnit!

Jakub Šulák, Forscope

Dopad amerických cel na sektor IT: boj o softwarovou nezávislost

{kind=link}

{kind=link}