Vyhodnocení stupně ekonomické sladěnosti ČR a Eurozóny - Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou 2023 k přijetí Eura

Budoucí přijetí společné evropské měny by mělo zvýšit přínosy, které pro ČR vyplývají z jejího intenzivního zapojení do mezinárodních ekonomických vztahů. Přijetím eura dojde k odstranění kurzového rizika a části transakčních nákladů ve vztahu k eurozóně, a tím k zefektivnění zahraničního obchodu a investic. Vedle zmíněných přínosů však přijetí eura současně přináší rizika plynoucí ze ztráty nezávislé měnové politiky a stabilizační role pružného měnového kurzu. Pro úspěšné fungování ČR v rámci měnové unie bude proto klíčová zejména sladěnost hospodářského vývoje s eurozónou a schopnost ekonomiky tlumit případné asymetrické šoky jinými mechanismy (ČNB, 2023a).

Kapitola je tedy rozdělena do dvou základních oblastí. První část hodnotí podobnost dlouhodobých trendů, střednědobého vývoje a struktury české ekonomiky s eurozónou, včetně podobnosti transmise měnové politiky. Vypovídá tak o riziku možné nepřiměřenosti jednotné měnové politiky eurozóny pro českou ekonomiku. Druhá část odpovídá na otázku, do jaké míry je česká ekonomika schopna tlumit dopady asymetrických šoků prostřednictvím vlastních přizpůsobovacích mechanismů, tedy autonomní fiskální politiky, flexibility trhu práce, trhu zboží i služeb a bankovního sektoru.

2.1 Cyklická a strukturální sladěnost

Vysoká míra sladěnosti české ekonomiky s ekonomikou eurozóny je podmínkou pro to, aby náklady přijetí eura plynoucí ze ztráty vlastní měnové politiky byly relativně malé.

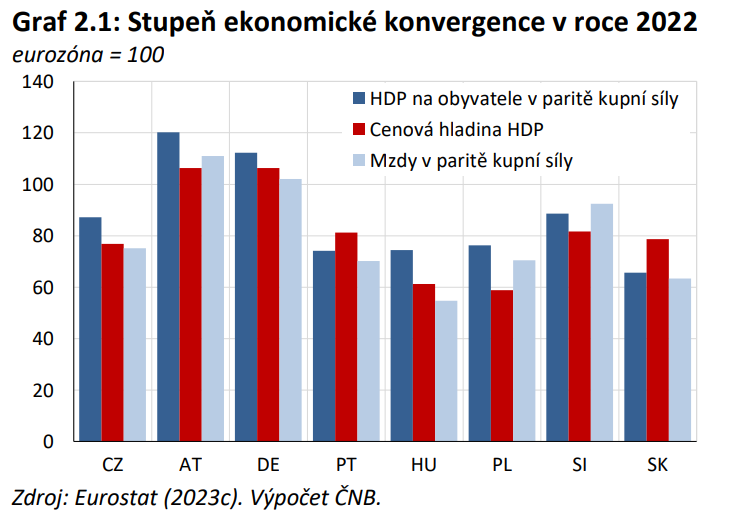

Ekonomická úroveň ČR (měřená jako HDP na hlavu v paritě kupní síly) se v roce 2022 mírně vzdálila od průměru eurozóny, zatímco konvergence cenové a mzdové hladiny zrychlila. Odstup od průměru eurozóny, zejména co se týče cenové, a v ještě větší míře mzdové hladiny, však zůstává výrazný. Nedokončený proces konvergence tak nadále představuje faktor hovořící proti brzkému přijetí eura. V důsledku posilování rovnovážného reálného měnového kurzu a konvergence ve mzdové úrovni by totiž po případném přijetí eura mohlo dojít k dlouhodobému tlaku na mírné přestřelování stávajícího 2% inflačního cíle.

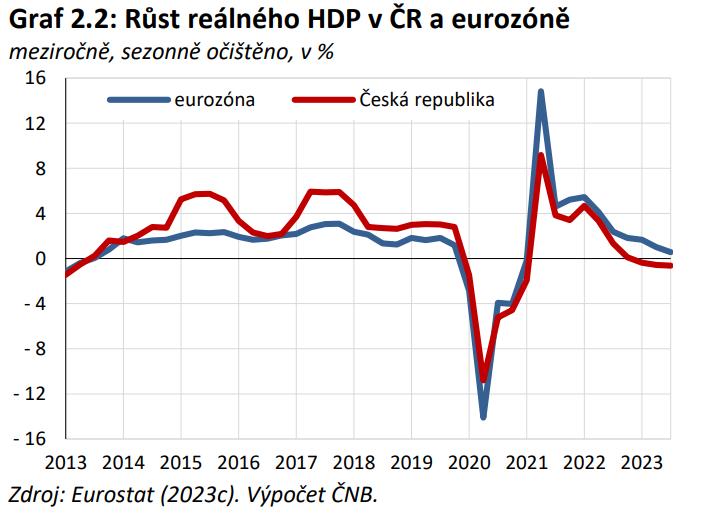

Korelace ekonomické aktivity ČR a eurozóny dlouhodobě dosahuje vysokých hodnot, neboť vývoj hospodářských cyklů v posledních patnácti letech do značné míry určovaly společné externí šoky. V posledních letech se cyklická sladěnost těchto ekonomik dále prohloubila v důsledku pandemie a války na Ukrajině, což se projevilo jak ve vysoké korelaci dynamiky HDP ČR a eurozóny, tak i v silné korelaci vývoje českého exportu s ekonomickým vývojem v eurozóně. Je však pravděpodobné, že toto zvýšení cyklické sladěnosti je z velké míry pouze dočasným důsledkem společného působení silných globálních ekonomických šoků.

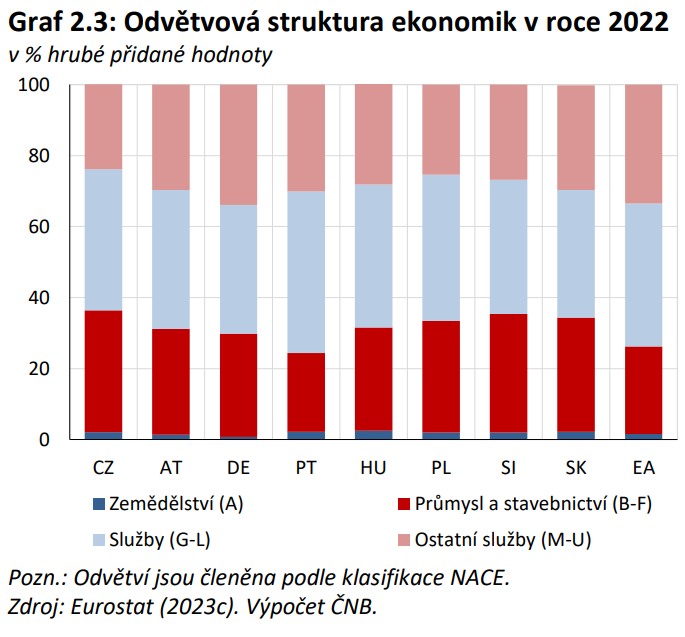

Přetrvávající rozdíly ve struktuře ekonomik ČR a zemí eurozóny spočívají zejména v nadprůměrně vysokém podílu průmyslu na tvorbě českého HDP. Z hlediska přijetí společné měny přitom strukturální rozdíly představují riziko asymetrických dopadů ekonomických šoků, na což by jednotná měnová politika nemohla v plném rozsahu reagovat. K výrazným změnám ve strukturální podobnosti ekonomik v posledních letech nedochází. Výzvou pro domácí ekonomiku i nadále zůstává například rychle rostoucí elektromobilita, jelikož právě automobilové odvětví je v domácím průmyslu zastoupeno z evropského pohledu silně nadprůměrně.

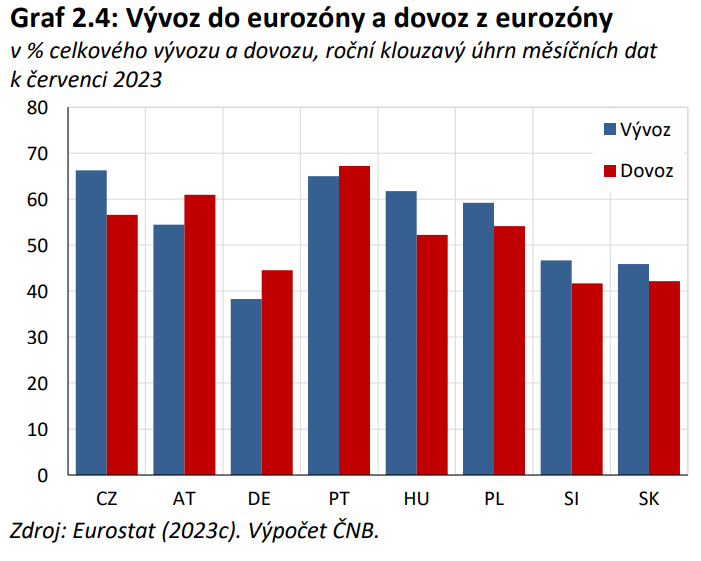

Jedním z dlouhodobě nejvýznamnějších argumentů pro vstup ČR do eurozóny zůstává velká obchodní a vlastnická provázanost. Přechod ČR na euro by totiž znamenal odstranění kurzového rizika a snížení transakčních nákladů pro veškerý obchod se zeměmi eurozóny. Značná intenzita mezinárodních ekonomických vztahů včetně vysoké intenzity vnitroodvětvového obchodu zároveň vede k vyšší synchronizaci ekonomických šoků a cyklické sladěnosti, a tedy k nižším nákladům spojeným se ztrátou samostatné měnové politiky. Sladěnost je podporována také velkou vlastnickou provázaností s eurozónou z pohledu investic zemí eurozóny v ČR.

Sladěnost finančního cyklu ČR a eurozóny se dle propočtů ČNB v roce 2022 výrazněji neměnila a zůstává tedy pouze částečná.

Sladěnost finančního cyklu ČR a eurozóny se dle propočtů ČNB v roce 2022 výrazněji neměnila a zůstává tedy pouze částečná.Zpřísňování měnové politiky v eurozóně od druhé poloviny roku 2022 se při stabilitě domácích sazeb projevilo v poklesu úrokového rozpětí. Zvyšování sazeb ECB postupně dohánělo již dříve utaženou měnovou politiku ČNB, což vedlo ke znatelnému poklesu úrokového diferenciálu v krátkých sazbách. Reakce v dlouhých sazbách byla také citelná a rozpětí mezi výnosy českých a německých vládních dluhopisů pokleslo na úroveň před pandemií.

Česká měna reaguje na změny prostředí mimo eurozónu podobně jako euro. Korelace kurzu české koruny vůči dolaru s kurzem eura vůči dolaru zůstává vysoká, i když se oproti druhé polovině loňského roku mírně snížila. Volatilita kurzu české měny vůči euru od poloviny roku 2022 klesala. Ke stabilizaci kurzu přispěl mimo jiné relativně mírný průběh recese v době energetické krize a zlepšení sentimentu na finančních trzích (po panice v první polovině roku 2022). Vliv měly též loňské devizové intervence ČNB proti oslabování koruny vůči euru, resp. deklarovaná připravenost ČNB bránit nadměrným výkyvům kurzu koruny.

Výsledky analýz konvergence finančních trhů ukazují návrat k situaci před pandemií vlivem odeznívajících dopadů koronavirové a energetické krize a probíhajícího snižování inflace v kontextu globálního zpřísňování měnových politik. Sladěnost českého a německého trhu vládních dluhopisů korigovala své zhoršení z předchozích let, stejně jako sladěnost českého peněžního a devizového trhu s trhem eurozóny. Míra přenosu globálních zpráv na český trh vládních dluhopisů výrazně vzrostla, v případě peněžního trhu naopak mírně poklesla a na devizovém trhu zůstala na zvýšené úrovni. Celkově se tedy sladěnost finančních trhů zvýšila.

Hloubka finančního zprostředkování i výše zadluženosti soukromého sektoru jsou v ČR relativně nízké a nepředstavují tak systémové riziko. Jejich úroveň přitom – stejně jako v ostatních sledovaných zemích – v roce 2022 meziročně poklesla a nadále zůstává výrazně pod průměrem eurozóny. Relativně vysoké hodnoty pro eurozónu nicméně nepředstavují úrovně, k nimž by měl český finanční sektor směřovat, neboť nadměrná velikost finančního sektoru i vysoké zadlužení soukromého sektoru by mohly za určitých okolností představovat riziko prohloubení cyklického poklesu reálné ekonomiky v důsledku případného negativního šoku. Zadluženější ekonomické subjekty mohou být zároveň v prostředí zvýšené inflace a vysokých úrokových sazeb vystaveny rizikům souvisejícím s nárůstem dluhové služby. To se týká zejména nefinančních podniků, rizika však mohou být zvýšená i pro nadměrně zadlužené domácnosti převážně v zemích, kde převládají úvěry s variabilní úrokovou sazbou. V ČR je míra zadluženosti domácností relativně nízká a u úvěrů na bydlení převládá preference pětiletých fixací úrokových sazeb.

Podobnost struktury finančních pasiv českých podniků s podniky v eurozóně zůstala ve srovnání se sledovanými zeměmi relativně vysoká. V posledním roce se sice přechodně snížila v důsledku výrazného výkyvu finančních derivátů nakupovaných energetickými společnostmi, toto zakolísání však bylo zapříčiněné výjimečnou energetickou situací a nemělo stálý vliv na strukturální podobnost českých firem s těmi v eurozóně. Ke snížení strukturálního nesouladu v posledním roce přispěl nárůst podílů účastí a akcií na celkových pasivech českých firem. Dlouhodobě ke snížení strukturálního nesouladu přispívá pozvolný pokles ostatních závazků (zejména obchodních úvěrů a záloh) českých podniků, jejichž podíl na celkových pasivech tuzemské podnikové sféry býval výrazně vyšší než v zemích eurozóny.

Podobnost struktury finančních aktiv českých domácností s domácnostmi eurozóny zůstává i přes pokračující nárůst nadále spíše nízká. Přetrvávající nesoulad spočívá zejména v tom, že české domácnosti preferují držbu hotovosti a vkladů spolu s držbou podílových listů a akcií, zatímco domácnosti v eurozóně drží významnou část rozvahy i v pojistných a penzijních programech. V posledním roce došlo v uvedených kategoriích ke sblížení, což vedlo ke zmírnění nesouladu ve struktuře aktiv. Rozdíly ve struktuře aktiv domácností v ČR a v eurozóně mohou znamenat jejich rozdílnou citlivost na změny úrokových sazeb, a tedy odlišné dopady případné společné měnové politiky.

Struktura úvěrů nefinančním podnikům dle délky fixace úrokové sazby v ČR a v eurozóně zůstává obdobná. V ČR i většině sledovaných zemí eurozóny je více než 86 % objemu úvěrů nefinančním podnikům čerpáno s pohyblivými sazbami či se sazbami s fixací do jednoho roku. Takto vysoký podíl úvěrů s krátkodobou fixací přináší rychlou transmisi změn měnověpolitických a následně tržních sazeb do úročení úvěrů nefinančním podnikům.

Přenos změn měnověpolitických sazeb do klientských sazeb nefinančních podniků probíhá nejčastěji skrze tříměsíční sazbu PRIBOR. Přenos nárůstu měnověpolitických sazeb do klientských sazeb tak probíhá ve vysoké míře a s minimálním zpožděním. Obdobné platí i pro eurozónu. Samotné rozpětí klientských sazeb z úvěrů nefinančním podnikům a tříměsíční sazby mezibankovního trhu (tzv. riziková prémie) se v první polovině tohoto roku v ČR pohybovalo okolo své dlouhodobé průměrné hodnoty

(1,5 p. b.). Aktuálně je rozpětí v ČR mírně vyšší než to v eurozóně a odráží nárůst bankami vnímané rizikovosti podniků v ČR a náhled bank na budoucí ekonomický vývoj.

U úvěrů na bydlení se ve většině sledovaných zemí otočil dosavadní trend volby dlouhodobějších fixací. Vlivem zvýšených tržních úrokových sazeb se domácnosti přikláněly ke kratším fixacím častěji než v předchozích letech. V ČR to znamenalo opětovný příklon k pětiletým fixacím, které nyní dominují. V eurozóně došlo k odklonu od fixací nad 10 let a nárůstu podílu flexibilní úrokové sazby či fixace do 1 roku. Úvěry domácnostem byly poskytovány za znatelně vyšší úrokové sazby, což kromě příklonu ke kratším či flexibilním fixacím přirozeně vedlo i ke snížení celkového objemu čerpaných úvěrů v ČR i eurozóně. Hlavní rozdíl mezi

ČR a eurozónou ve struktuře fixací nadále spočívá v podílu

2.2 Přizpůsobovací mechanismy

fixací nad 10 let, který je v ČR zanedbatelný, zatímco v eurozóně (navzdory poklesu) dosahuje 50 %, a také v téměř čtvrtinovém podílu variabilních fixací či fixací do 1 roku v eurozóně jako celku oproti jejich zanedbatelnému podílu v ČR. Domácnosti v eurozóně s dlouhými fixacemi úrokových sazeb jsou přitom méně citlivé k výkyvům úrokových sazeb u úvěrů na bydlení.

Podniky zvýšily financování čerpané v cizí měně (především v eurech), byť pomalejším tempem než v předchozím období, zatímco u českých domácností zůstává podíl úvěrů i vkladů v cizí měně dlouhodobě velmi nízký. Podíl cizí měny na financování českých podniků od tuzemských bank a ze zahraničí prostřednictvím nadnárodních koncernů v rámci přímých zahraničních investic nebo přímo tuzemskými podniky v zahraničí překročil 60 %. Měnová politika tak prostřednictvím úrokového kanálu transmisního mechanismu ovlivňuje menší část dluhového financování podniků než v minulosti. Podíl úvěrů v cizí měně od tuzemských bank se v důsledku svého předchozího výrazného nárůstu spojeného s vysokým úrokovým diferenciálem domácích a zahraničních úrokových sazeb pohybuje stále nad dlouhodobým trendem a v posledním roce dosáhl nového historického maxima (v červnu 48 %). Intenzita jeho zvyšování však vlivem zužujícího se úrokového diferenciálu v posledním roce zvolnila. V některých odvětvích je již patrná stabilizace podílu eurových úvěrů, nicméně ve zpracovatelském průmyslu se tento podíl dále zvýšil, byť pomalejším tempem než v předchozím období Lze předpokládat, že postupná euroizace u českých podniků nejprve vlivem dalšího uzavírání úrokového diferenciálu zvolní, následně pak bude pokračovat v souladu s dlouhodobým trendem, tedy nikoliv tak dynamicky jako v posledním období. Rostoucí trend euroizace je (vedle cyklické složky ovlivněné úrokovým diferenciálem) dlouhodobě důsledkem zejména vysoké obchodní provázanosti s eurozónou a snahy podniků o přirozené zajišťování kurzového rizika. K méně dynamickému vývoji euroizace bude přispívat i očekávané oslabení koruny vůči euru, které zvyšuje korunovou hodnotu dluhu. Aktuálně vysoký podíl eurových úvěrů může představovat zvýšení kurzového rizika u některých podniků v případě výraznějšího oslabení koruny. Další zvýšení stupně euroizace u českých podniků může nastat v souvislosti se záměrem vlády umožnit firmám vedení účetnictví a daňové evidence v eurech.

Fiskální politika by při správném nastavení měla – obdobně jako měnová politika – působit proticyklicky, a být tak stabilizačním prvkem ekonomického vývoje. V opačném případě se sama stává zdrojem šoků a prohlubování makroekonomických nerovnováh.

toru vládních institucí. V roce 2022 sice vlivem vyprchání

Nepříznivý ekonomický vývoj a fiskální stabilizační politika zaměřená na podporu domácností a firem vedla v ČR v letech 2020–2022 k výrazně schodkovému hospodaření sekřady dočasných opatření přijatých během pandemie covid19 schodek hospodaření poklesl, v souvislosti s přijetím nových opatření v reakci na uprchlickou a energetickou krizi však třetí rok v řadě setrval nad 3% referenční hodnotou pro deficit sektoru vládních institucí. Výrazně překročen byl i střednědobý rozpočtový cíl pro ČR (−0,75 % HDP pro strukturální saldo). S ohledem na aplikaci tzv. všeobecné únikové doložky Paktu o stabilitě a růstu byl tento vývoj nadále v souladu s evropskou legislativou.

Strukturální nerovnováha českých veřejných financí ovšem nesouvisí pouze s realizací dočasných fiskálních opatření přijatých s cílem stabilizovat českou ekonomiku v průběhu posledních krizových let. Zejména během pandemie covid19 byla totiž přijata řada opatření s významnými trvalými fiskálními dopady, která s pandemií přímo nesouvisela, a vytvořila tak dodatečný tlak na české veřejné finance. Vzhledem k relativně příznivé výchozí úrovni zadlužení sektoru vládních institucí však není ohroženo plnění dluhového maastrichtského kritéria a nedošlo ani k překročení národního dluhového limitu (tzv. dluhové brzdy).

S ohledem na národní i evropské závazky v oblasti rozpočtové odpovědnosti přistupuje vláda ČR od roku 2024 ke konsolidaci českých veřejných financí. V květnu letošního roku představila soubor opatření představující první krok k nápravě nerovnováh, na který by měla navázat další opatření s cílem zajistit dlouhodobě udržitelné veřejné finance. Nastolením fiskální disciplíny a snížením nadměrných schodků se rozšíří prostor pro zmírňování cyklických výkyvů ekonomiky, který je zvláště potřebný v případě ztráty domácí měnové politiky po přijetí eura. Konsolidace veřejných financí je nezbytná též z důvodu stárnutí populace, které se negativně projeví mj. v hospodaření veřejného penzijního a zdravotního systému.

Trh práce je dalším z významných mechanismů, jimiž se ekonomika může vyrovnávat s asymetrickými šoky při absenci samostatné měnové politiky.

Ukazatele českého trhu práce se v souhrnu po přechodném zhoršení postupně zlepšují a nacházejí se již poblíž předkoronavirových úrovní. Zaměstnanost stabilně roste, míra ekonomické aktivity populace se zvýšila na historická maxima. Pozitivem stále zůstává také jedna z nejnižších měr dlouhodobé nezaměstnanosti v Evropě.

K rostoucí flexibilitě trhu práce přispívá zvyšující se podíl cizinců na populaci, který byl navíc v loňském roce výrazně ovlivněn příchodem válečných uprchlíků z Ukrajiny. Některé dlouhotrvající problémy trhu práce však přetrvávají. Počet volných pracovních míst nadále převyšuje počet nezaměstnaných. Podíl částečných úvazků zůstává na nízkých hodnotách, v této oblasti tak výrazně zaostáváme za Německem a Rakouskem.

Daňové změny v roce 2021 přispěly ke snížení celkového zdanění práce, což se projevilo i v poklesu rizika „pasti nízké mzdy“, která snižuje motivaci k hledání lépe placené práce. Mírně pokleslo také riziko „pasti nezaměstnanosti“, která snižuje motivaci k návratu do zaměstnání.

Stav finančního sektoru hraje důležitou roli ve schopnosti ekonomiky tlumit ekonomické šoky.

Český bankovní sektor se v průběhu roku 2022 vyvíjel příznivě a udržel si vysokou odolnost proti možným negativním šokům. Jeho kapitálová vybavenost zůstala i díky kapitálovým rezervám a přebytku kapitálu nad regulatorními požadavky robustní a v mezinárodním srovnání vysoká. Kapitálové rezervy vytvářejí příznivé předpoklady pro plynulé úvěrování reálné ekonomiky i pro absorpci případných zvýšených úvěrových ztrát. Odolnost bankovního sektoru pro případ krize posiluje i postupné naplňování minimálního požadavku na kapitál a způsobilé závazky. Ziskovost bankovního sektoru je v mezinárodním srovnání vysoká. Příznivě se vyvíjela zejména vlivem pomalejší transmise zpřísněné měnové politiky do klientských úrokových sazeb běžných a termínovaných účtů a relativně nízkých ztrát ze znehodnocení poskytnutých úvěrů. Likviditní pozice zůstává robustní díky dlouhodobě vysokému podílu likvidních aktiv a stabilních zdrojů financování. Míra selhání úvěrů navzdory prostředí zvýšené inflace a relativně vysokých úrokových sazeb téměř ve všech sledovaných zemích klesla, přičemž v ČR zůstala na historicky nejnižších úrovních nejen u úvěrů domácnostem, ale i nefinančním podnikům. Potenciální zhoršení kvality úvěrového portfolia, které může být vyvoláno déletrvající zvýšenou inflací či případnou hospodářskou recesí, však zůstává klíčovým rizikem.

Vyhodnocení plnění kritérií a sladěnosti ČR s eurozónou 2023

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz