Reálný výkon podniků mezičtvrtletně poklesl o 1,0 % - Sektor nefinančních podniků, analýza čtvrtletních sektorových účtů - 3. čtvrtletí 2023

Nefinanční podniky patří dlouhodobě mezi hlavní hybatele české ekonomiky. Jejich reálný výkon[2] ve 3. čtvrtletí 2023 mezičtvrtletně poklesl o 1,0 %[3], i když meziročně vzrostl o 0,4 %[4]. Tento vývoj byl spojen zejména se zpomalením výkonu zpracovatelského průmyslu, ale také s poklesem v odvětvích, která bývají tradičně více navázána na domácí poptávku, např. v odvětví obchodu, dopravy, ubytování a pohostinství. Rostla naopak odvětví informačních a komunikačních služeb. Tento vývoj byl v sektoru nefinančních podniků doprovázen i nadále rostoucí zaměstnaností[5] (+1,2 %), nicméně se jednalo o růst mírnější než v předchozích čtvrtletích.

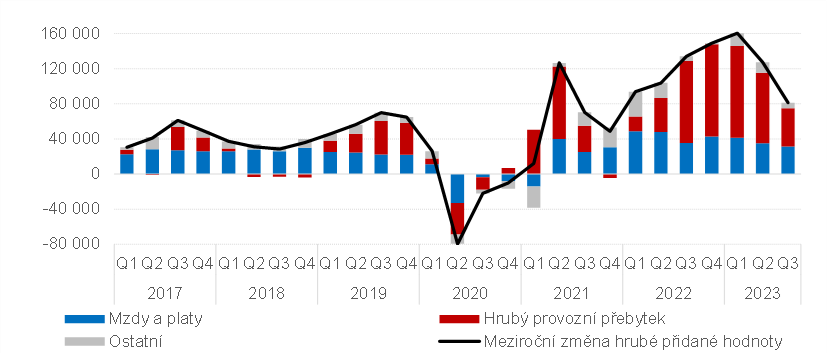

Graf 3: Rozklad meziroční nominální změny hrubé přidané hodnoty sektoru nefinančních podniků (v mil. Kč, sezónně neočištěno)

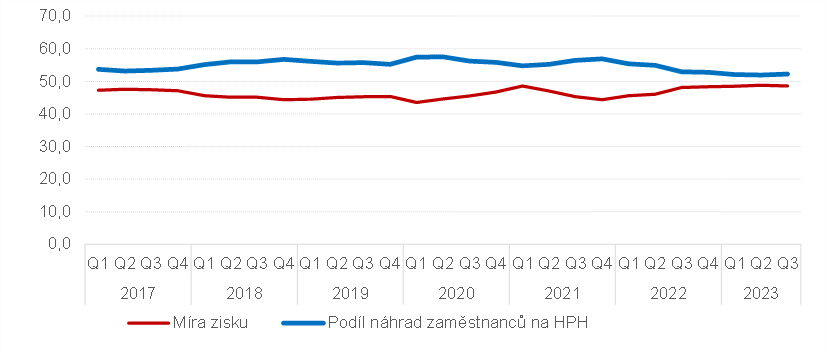

Graf 4: Míra zisku a podíl náhrad zaměstnanců na hrubé přidané hodnotě sektoru nefinančních podniků (v %, sezónně očištěno)

Podobně jako v předchozích čtvrtletích (tj. od 3. čtvrtletí 2022) připadla většina nárůstu hrubé přidané hodnoty na tvorbu zisku. Míra zisku dosahovala 48,5 % a byla meziročně o 0,4 p.b. vyšší.

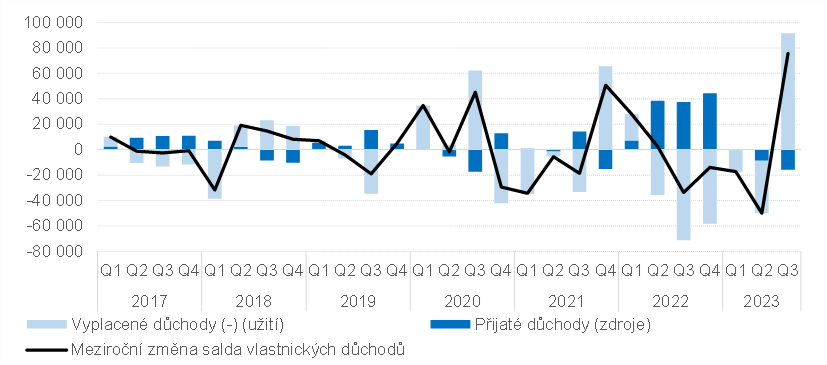

Celková situace v sektoru nefinančních podniků byla vedle růstu ziskovosti doprovázena zlepšením salda důchodů z vlastnictví, neboť se meziročně výrazně snížily vyplacené důchody, zejména dividendy[6] a úroky[7] vyplacené nefinančními podniky. Saldo prvotních důchodů sektoru nefinančních podniků se tak nominálně zvýšilo o 32,6 %.

Graf 5: Rozklad meziroční nominální změny salda důchodů z vlastnictví na přijaté a vyplacené důchody nefinančních podniků (v mil. Kč)

Část těchto prostředků sice odčerpalo vyšší zdanění, zejména prostřednictvím daně z příjmu a tzv. windfall tax[8], nicméně i tak zbyla podnikům relativně velká část důchodů a míra úspor nefinančních podniků dosáhla dlouhodobého maxima (35,0 %).

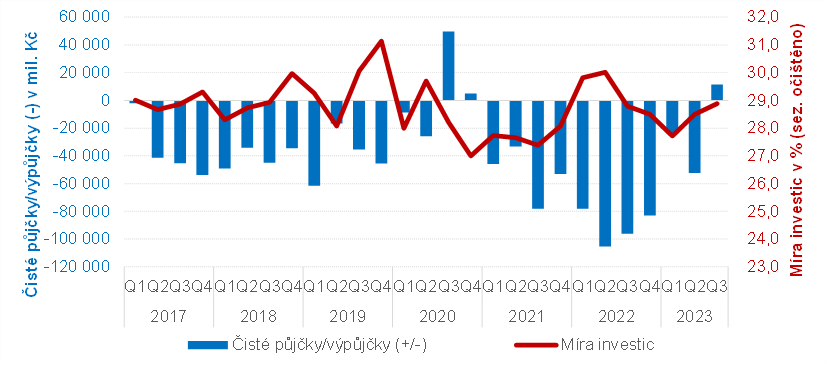

Graf 6: Investiční aktivita a potřeba jejího financování v sektoru nefinančních podniků

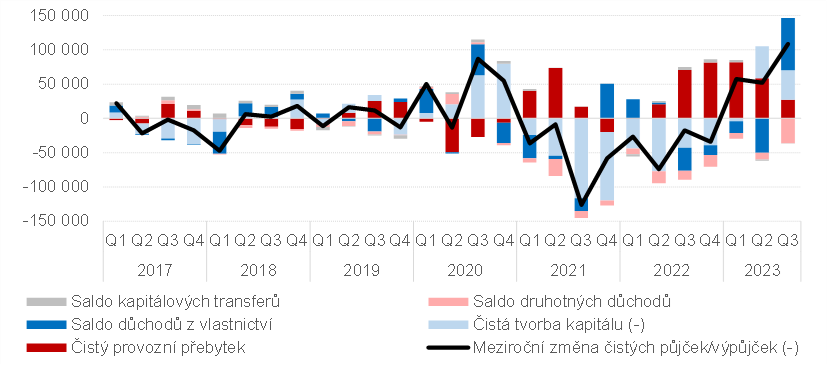

Zvýšená míra úspor se však nepřelila do výraznější zvýšené investiční aktivity. Podobně jako v předchozím čtvrtletí sice míra investic vzrostla mezičtvrtletně (+0,4 p.b.) na 28,9 %, nicméně opatrnost nefinančních podniků k investicím stále přetrvávala. V důsledku toho se snížil tlak na potřebu financování aktivit nefinančních podniků od jiných sektorů[9].

Graf 7: Rozklad meziroční nominální změny čistých půjček/výpůjček (-) sektoru nefinančních podniků (v mil. Kč)

[1] Údaje očištěné o cenové vlivy a dále i o sezónní a kalendářní vlivy. Není-li uvedeno jinak, jsou v dalším textu údaje neočištěné o cenové, kalendářní a sezónní vlivy.

[2] Reprezentovaný ukazatelem Hrubá přidaná hodnota (B.1g).

[3] Údaj očištěný o cenové, sezónní a kalendářní vlivy. K očištění o cenové vlivy byl použit deflátor hrubé přidané hodnoty za celé národní hospodářství.

[4] Údaj očištěný o cenové vlivy pomocí deflátoru hrubé přidané hodnoty za celé národní hospodářství.

[5] Celková zaměstnanost v přepočtu na plnou pracovní dobu.

[6] Vyplacené rozdělované důchody společností (D.42) byly meziročně o 88,9 mld. Kč nižší (tj. o 39,4 %).

[8] Běžné daně z důchodů a jmění (D.5) odvedené sektorem nefinančních podniků vzrostly meziročně téměř o 33,9 mld Kč, tj. 56,4 %.

[9] Ukazatel čisté půjčky/výpůjčky (B.9) dosáhl kladné hodnoty (1,3 mld. Kč), což nebývá u tohoto sektoru časté.

[11] Jedná se o ukazatel Běžné daně z příjmů a majetku (D.5)

[13] S výjimkou Ostatních běžných transferů (D.7), které mimo jiné obsahují mezinárodní pomoc.

[14] Jedná se o ukazatel Sociální dávky jiné než naturální sociální transfery (D.62) a naturální sociální transfery – nakoupená tržní produkce (D.632).

[15] Dluh vládních institucí je v tomto textu reprezentován výší konsolidovaných závazků sektoru vládních institucí vyplývající z přijatých vkladů, emitovaných dluhových cenných papírů a přijatých půjček (tzv. Maastrichtský dluh pro potřeby EDP statistiky). Jedná se o ukazatel, který je odlišný od chápání dluhu v sektorových účtech podle ESA 2010 zahrnujícího navíc měnové zlato a zvláštní práva čerpání, účasti a podíly v investičních fondech, pojistné a penzijní programy, finanční deriváty a zaměstnanecké opce a ostatní závazky.

[16] Reprezentovaný ukazatelem Hrubý disponibilní důchod (B.6g), který představuje celkový úhrn všech důchodů, které mají domácnosti k dispozici pro spotřebu, investice a jiné účely. V následujícím textu je tento ukazatel nahrazen pojmem „příjmy domácností“.

[17] Pro očištění o vliv cen byl použit deflátor výdajů na konečnou spotřebu domácností: ve 3. čtvrtletí 2023 činil meziroční cenový nárůst 7,4 % a mezičtvrtletně došlo k růstu 0,9 %.

[18] Tj. po očištění o cenové i sezónní a kalendářní vlivy

[19] Ukazatel Přijaté náhrady zaměstnancům (D.1)

[20] Reprezentovaný ukazatelem Saldo druhotných důchodů.

[21] Pokles salda druhotných důchodů byl způsoben zejména poklesem salda ostatních běžných transferů (D.7), a to i přes růst sociálních dávek (D.61 a D.62).

[22] Ukazatel Výdaje na konečnou spotřebu domácností (P.3)

[23] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[24] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[25] Hrubé úspory (B.8g) představují část hrubého disponibilního důchodu, která nebyla spotřebována ve formě výdajů na konečnou spotřebu.

[26] Údaje očištěné o kalendářní a sezónní vlivy

[27] Údaje očištěné o kalendářní a sezónní vlivy

[32] Zejména ze sektoru nefinančních podniků - jedná se o ukazatel Rozdělované důchody společností (D.42).

- rok 2023 | 3. čtvrtletí 2023 | 2. čtvrtletí 2023 | 1. čtvrtletí 2023

- rok 2022 | 4. čtvrtletí 2022 | 3. čtvrtletí 2022 | 2. čtvrtletí 2022 | 1. čtvrtletí 2022

- rok 2021 | 4. čtvrtletí 2021 | 3. čtvrtletí 2021 | 2. čtvrtletí 2021 | 1. čtvrtletí 2021

- rok 2020 | 4. čtvrtletí 2020 | 3. čtvrtletí 2020 | 2. čtvrtletí 2020 | 1. čtvrtletí 2020

Zveřejněno dne: 19.01.2024

Data jsou platná ke dni zveřejnění publikace.

Kontakt: Oddělení informačních služeb - ústředí, tel.: 274 056 789, e-mail: infoservis@czso.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz