Heterogenita inflace a její vliv na konvergenci cenových hladin v zemích eurozóny: Všechno zlé je pro něco dobré

Filip Novotný, Michaela Ryšavá

Během nedávné postcovidové a energetické krize jsme byli svědky nárůstu inflace, který byl napříč zeměmi eurozóny značně nerovnoměrný. Nejvýrazněji rostly ceny v menších novějších členských zemích, které však – vzhledem ke své malé váze – celkovou inflaci v eurozóně výrazně neovlivňují. Heterogenní vývoj především celkové inflace (v důsledku cen energií a potravin) nicméně přispěl ke konvergenci cenových hladin těchto menších a zpravidla méně vyspělých zemí k průměru eurozóny. Mezi jednotlivými zeměmi jsou přirozeně menší rozdíly v cenách spotřebitelského zboží než v cenách služeb. Při bližším pohledu konvergovaly během posledních několika let zejména ceny potravin a nápojů, kde dokonce došlo k většímu sblížení cen než v odvětvích odívání a obuvi a vybavení domácností.

Inflace sledovaná Evropskou centrální bankou

Za účelem provádění jednotné měnové politiky Evropská centrální banka (ECB) sleduje a vyhodnocuje inflaci a další ekonomické ukazatele za eurozónu jako celek, situace v jednotlivých členských zemích přitom může být značně různorodá. To představuje komplikaci pro měnovou politiku, kterou je třeba nastavit v závislosti na vývoji eurozóny jako celku, ačkoli pro inflační vývoj v některých konkrétních zemích může být takové nastavení silně suboptimální. Z hlediska dlouhodobé udržitelnosti jednotné měnové oblasti je však vedle samotné různorodosti (heterogenity) inflace důležité i to, zda dochází ke sbližování (konvergenci) ekonomických ukazatelů napříč zeměmi eurozóny. Rozdílná dynamika růstu cen v členských zemích[1] s nestejnými cenovými hladinami je přirozeným projevem ekonomické konvergence a je třeba s ní z dlouhodobého pohledu v jisté míře v měnové unii počítat.[2] Heterogenita inflace by naopak byla zvláště problematická v případě, pokud by zároveň vedla ke vzdalování ekonomických ukazatelů jednotlivých zemí, tedy ekonomické divergenci.

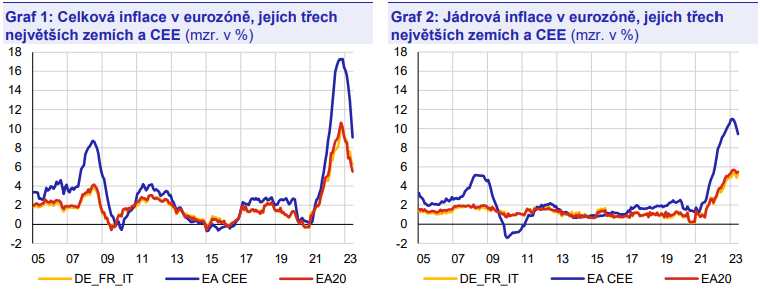

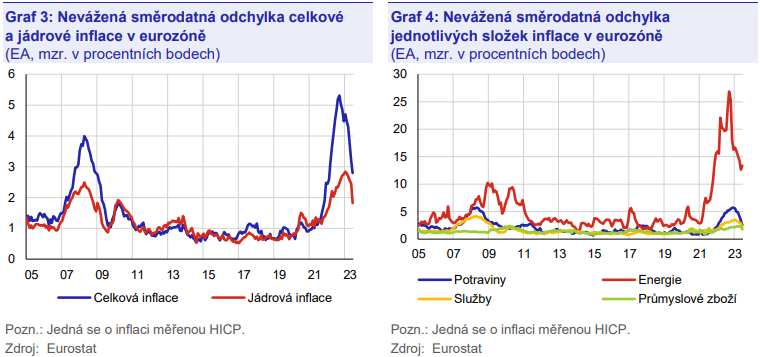

Vývoj inflace v eurozóně je de facto určován vývojem inflace ve třech největších členských zemích – Německu, Francii a Itálii. Tyto země mají dohromady 64% podíl na celkové eurozóně.[3] Inflace ve zbývajících zemích je buď silně korelována s těmito největšími zeměmi, nebo – vzhledem ke své malé váze – celkovou inflaci v eurozóně příliš neovlivňuje (Grafy 1 a 2).[4]

|

Pozn.: Zeměmi CEE zde jsou:

Estonsko, Litva, Lotyšsko, Slovinsko a Slovensko. Jedná se o inflaci měřenou HICP. Zdroj: Eurostat |

|

Pozn.: Zeměmi CEE zde jsou:

Estonsko, Litva, Lotyšsko, Slovinsko a Slovensko. Jedná se o inflaci měřenou HICP. Zdroj: Eurostat |

Rozdílný vývoj celkové a jádrové inflace oproti agregátu eurozóny je na první pohled patrný v případě později přistoupivších zemí střední a východní Evropy (CEE: Estonsko, Litva, Lotyšsko, Slovinsko a Slovensko).[5] Ty tak jsou (při své pouze 3% váze na celkové eurozóně) příjemci společné měnové politiky ECB, která je zaměřená na celkovou inflaci determinovanou největšími zeměmi.[6]

Nárůst heterogenity inflace mezi zeměmi eurozóny

Inflace v eurozóně po odeznění pandemie covid-19 prudce vzrostla a stále se nachází na zvýšených hodnotách, mezi jednotlivými členskými zeměmi však existují znatelné rozdíly. Meziroční inflace měřená harmonizovaným indexem spotřebitelských cen (HICP) ve druhé polovině roku 2021 v eurozóně překročila 2% cíl ECB a dále prudce rostla až do maxima 10,6 %, kterého dosáhla v říjnu loňského roku. Růst spotřebitelských cen byl obecně vyšší v zemích s nižší cenovou hladinou, tedy zejména v později přistoupivších zemích střední a východní Evropy.[7] Konvergence cenové hladiny v těchto zemích k váženému průměru zemí eurozóny může – po faktickém zafixování jejich měnového kurzu vstupem do eurozóny – probíhat právě pouze prostřednictvím rychlejšího růstu jejich domácích cen vůči cenám v jádrových zemích eurozóny. Oproti tomu České republice a dalším zemím mimo eurozónu zůstává ještě kanál posilujícího nominálního měnového kurzu, i když od globální finanční krize jeho síla značně poklesla.

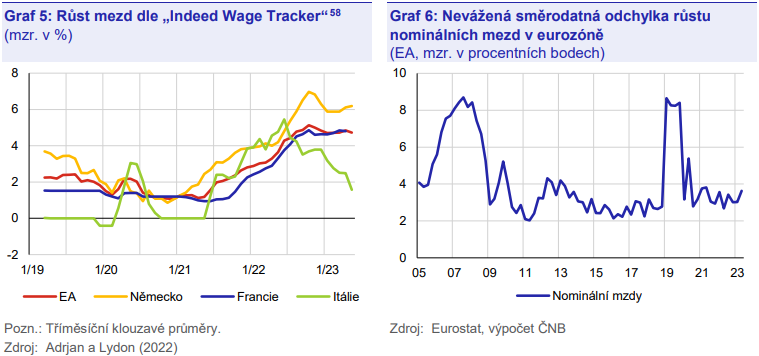

Heterogenita celkové inflace v zemích eurozóny je v postcovidovém období vyšší než v době velké finanční krize. Pro její hodnocení, tedy při pohledu na různorodost inflace mezi zeměmi eurozóny, lze využít směrodatnou odchylku. Její vyšší hodnota značí větší rozptyl inflace kolem průměru. Graf 3 znázorňuje neváženou směrodatnou odchylku celkové a jádrové inflace, tedy všechny státy eurozóny mají při výpočtu stejnou váhu. Lze vidět, že heterogenita celkové spotřebitelské inflace dosáhla v loňském roce historických maxim (hodnota směrodatné odchylky se pohybovala až okolo 5 procentních bodů) a nadále zůstává vysoká. Pro jádrovou inflaci, která je očištěna od vlivu volatilních cen energií a potravin, je sice heterogenita též vysoká, ale v porovnání s celkovou inflací je znatelně nižší a navíc srovnatelná s rokem 2008, kdy také došlo k výraznému (ačkoliv o něco menšímu) růstu cen.

Také vážená směrodatná odchylka ukazuje na vyšší heterogenitu celkové inflace oproti té jádrové.[8]

Heterogenita celkové inflace je oproti roku 2008 výrazně vyšší (hodnota vážené směrodatné odchylky se loni pohybovala až okolo 3 procentních bodů). Heterogenita jádrové inflace byla donedávna relativně umírněná a nedosahovala historicky nadstandardních hodnot, ovšem pomalu začíná šplhat na vyšší úroveň. Obecně nižší hodnoty vážené směrodatné odchylky ve srovnání s odchylkou neváženou potvrzují, že za zvýšenou heterogenitou spotřebitelské inflace stojí zejména menší země eurozóny s nižší váhou.

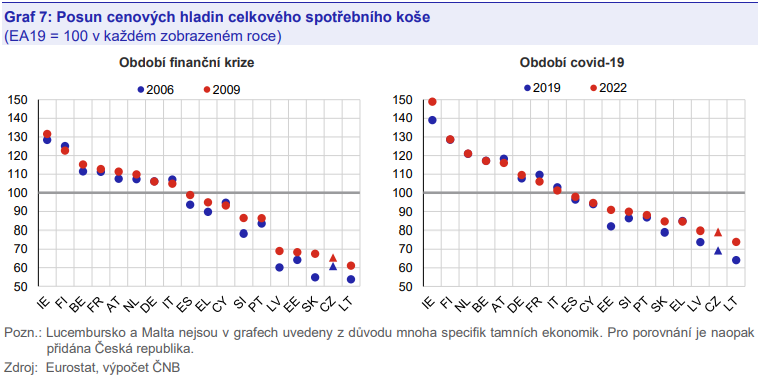

Při pohledu na jednotlivé složky heterogenita celkové inflace v eurozóně pramení primárně z rozdílných růstů cen energií a v menší míře i cen potravin (Graf 4). Zatímco nevážená směrodatná odchylka potravinové složky inflace se na vrcholu současné inflační vlny pohybovala na podobné úrovni jako během velké finanční krize, hodnoty u energetické složky dosáhly při současném šoku několikanásobných úrovní. K odlišnému vývoji zde mimo jiné přispívají rozdílné národní politiky v reakci na vysoké ceny energií a potravin. Při velkých šocích typu pandemie či války na Ukrajině hrají roli také odlišné struktury ekonomik jednotlivých států, především rozdílné váhy jednotlivých složek na celkové inflaci. Pobaltí má například mnohem vyšší váhu obou zmíněných složek oproti zbytku eurozóny (platby domácností za energie se podílejí na celkových spotřebitelských výdajích téměř z pětiny a potraviny ze třetiny) a inflace se tak v těchto zemích v souvislosti s krizí vyvolanou válkou na Ukrajině zvýšila výrazněji.

Poslední měsíce však přinesly v eurozóně zpomalení inflace z jejích maxim a zmírnila se i její heterogenita,především vlivem zklidnění válkou eskalované energetické krize. Rychle klesající heterogenita energetické složky snižuje i heterogenitu celkové inflace, která nicméně stále zůstává vysoká. Vzhledem k tomu, že zvýšenou různorodost vykázala i jádrová inflace (byť v menším měřítku oproti celkové inflaci), zdroje rozdílů v cenovém růstu států eurozóny mohou teoreticky pocházet i z vývoje mezd či cen služeb, na které měla pandemie různý dopad.

Riziko silné mzdové reakce v důsledku vysoké inflace se však prozatím nenaplňuje. Růst mezd v eurozóně napříč jejími členy byl sice od poloviny roku 2021 silný, avšak v posledním čtvrtletí loňského roku začal zpomalovat, což mimo jiné snížilo obavy ze mzdově-inflační spirály. Tento vývoj dokládá nedávné sledování pohybu mezd na základě údajů z online nabídek práce, které zachycuje Graf 5. Mzdy jsou tedy celkem zdrženlivé, což zřejmě částečně odráží vládní podpůrné balíčky v souvislosti s energetickou krizí vyvolanou válkou na Ukrajině (zmírnění nákladů snížilo potřebu požadovat výraznější nárůst mzdy), ale též upřednostnění udržení si práce před požadavky na zvýšení mzdy. Při pohledu na heterogenitu růstu nominálních mezd v Grafu 6 lze vidět, že ačkoliv se směrodatná odchylka dostala v průběhu roku 2019 především kvůli růstu úrovně minimální mzdy v některých zemích (zejména ve Španělsku) na hodnoty z období velké finanční krize, od roku 2021 se stabilizovala, a tudíž není důvodem vysoké heterogenity celkové či jádrové inflace v současné době.

Vliv rozdílné dynamiky inflace na cenovou konvergenci zemí eurozóny

I přes volný pohyb zboží, služeb, kapitálu a osob existují mezi zeměmi eurozóny dlouhodobé cenové rozdíly. Na agregátní makroekonomické úrovni potom hovoříme o rozdílných cenových hladinách. Graf 7 nicméně ukazuje, jak se v obdobích zvýšené heterogenity inflace (konkrétně během globální finanční krize, resp. covidové krize) posunuly cenové hladiny v jednotlivých zemích eurozóny (pro srovnání je zahrnuta též Česká republika). Působení globální finanční krize z let 2008-2009 se odrazilo v posunu cenových hladin směrem nahoru k průměru u některých zemí jižního křídla a také u konvergujících zemí střední a východní Evropy. Opačným směrem působil cenový vývoj zejména v Itálii a ve Finsku. V případě covidové krize došlo (až na dvě výjimky) k ještě výraznějšímu sblížení cenových úrovní. Cenová konvergence byla nejvýraznější právě v případě zemí střední a východní Evropy, které jsou charakteristické procesem dohánění a nižší výchozí cenovou hladinou ve srovnání s průměrem eurozóny. U některých vyspělejších zemí, jejichž cenová hladina se nacházela nad průměrem eurozóny, naopak došlo k mírnému přiblížení cenové hladiny seshora (Francie, Rakousko). Některé země nedoznaly výraznějšího posunu cenové hladiny vzhledem k průměru eurozóny. Za pozornost pak stojí případ Irska, které zřetelně diverguje od jádra eurozóny.

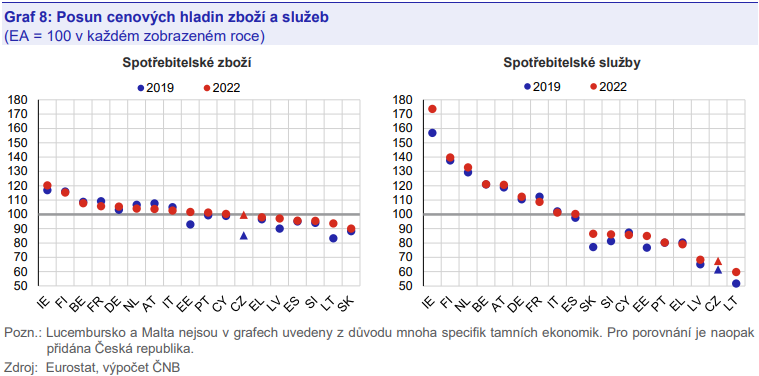

Větší rozdíly v cenových hladinách panují přirozeně v cenách služeb, zatímco ceny zboží již bezmála zkonvergovaly. Zbývající rozdíly v cenách zboží (Graf 8 vlevo) mohou být dány např. různou velikostí trhů a s ní spojenou rozdílnou tržní strukturou, odlišnými národními spotřebitelskými zvyklostmi a dalšími faktory. V případě zemí s relativně vyšší cenovou hladinou došlo od roku 2019 většinou k jejímu snížení oproti průměru a naopak tomu bylo v případě zemí s relativně nižší cenovou hladinou, včetně ČR. Právě v případě ČR došlo u cen spotřebitelského zboží během posledních několika let k výraznému posunu až na hladinu průměru eurozóny. Diametrálně odlišná situace panuje v případě cen služeb (Graf 8 vpravo), které jsou těsněji spjaté s úrovní stále výrazně rozdílných mzdových nákladů mezi jádrem a periferií eurozóny. Mezi členskými zeměmi tak v ocenění služeb i přes postupné sbližování existují stále obrovské rozdíly. Mezi Irskem na jedné straně a Pobaltskými zeměmi či ČR, na straně druhé je rozdíl propastný: například ve srovnání s Litvou jsou v Irsku ceny služeb dvakrát vyšší. Naproti tomu se v posledních pár letech výrazně přiblížily k průměru eurozóny ceny služeb na Slovensku a v Estonsku.

Z hlediska jednotlivých výdajových skupin existují nejmenší cenové rozdíly v případě cen potravin a nápojů. U nich došlo k významné cenové konvergenci právě během let 2019 až 2022. K největšímu sblížení cenové hladiny u cen potravin a nápojů s průměrem eurozóny zdola došlo v Litvě a v ČR. Naopak seshora se k průměru eurozóny výrazně přiblížily ceny potravin a nápojů v Rakousku. Druhou významně zkonvergovanou zbožovou skupinou je odívání a obuv. Za povšimnutí ale stojí, že zejména v případě ČR došlo k výraznému poodskočení cen odívání a obuvi směrem nahoru od průměru eurozóny. ČR tak má společně s Estonskem druhou nejvyšší reportovanou cenovou hladinu v této zbožové skupině hned za Finskem. Relativně nízké cenové rozdíly mezi zeměmi existují také v případě vybavení domácností.

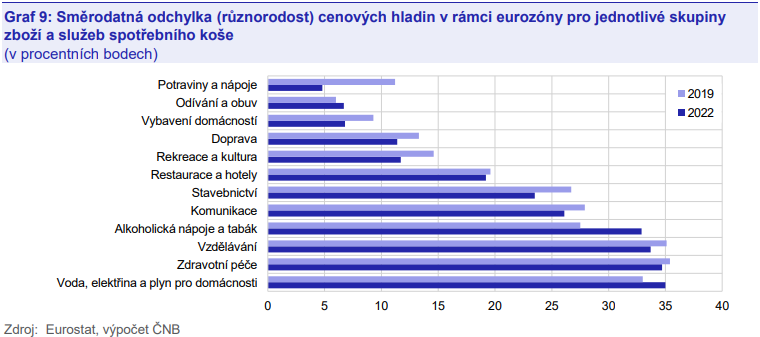

Největší cenové rozdíly jsou patrné v případě cen elektřiny a plynu pro domácnosti. V této skupině některé země v rozmezí let 2019 až 2022 od průměru eurozóny divergovaly, jiné naopak konvergovaly (Graf 9). Silný vliv na tento vývoj přitom zřejmě měla rozdílná vládní opatření k zamezení dopadu vysokých cen energií na domácnosti. K největšímu zvýšení cenové hladiny v této kategorii došlo v ČR, a to až na úroveň 28 % nad průměr eurozóny. Vyšší ceny elektřiny a plynu už má pouze Irsko a Belgie, které se také cenově vzdálily od jádra eurozóny směrem nahoru. Výrazné rozdíly, které se navíc od roku 2019 dále prohloubily, pozorujeme rovněž v cenách alkoholických nápojů a tabáku. Podobně vysoké cenové rozdíly přetrvávají mezi sledovanými zeměmi i v případě cen některých služeb. Konkrétně v případě výdajů za zdravotní péči a za vzdělávání. Výrazné cenové rozdíly také stále panují v cenách komunikačních služeb, což je ale dáno jejich vyššími cenami pouze ve třech sledovaných zemích, konkrétně v Belgii, Řecku a Irsku. Podobně vysoké cenové rozdíly jsou typické také pro oblast stavebnictví, v jehož cenách dominuje Německo a Finsko, naopak výrazně levněji se staví v Řecku, Slovinsku a Portugalsku. Znatelné rozdíly v cenách přetrvávají v restauratérství a hoteliérství, kde je nejdráže ve Finsku a Irsku a naopak nejlevněji v Česku a Portugalsku. Menší rozdíly mezi zeměmi jsou u cen dopravy, rekreací a kultury, které v období 2019 až 2022 dále konvergovaly.

Závěr

Vlivem heterogenního vývoje inflace v nedávné době došlo ke konvergenci cenových hladin mezi členskými státy eurozóny. Postcovidová éra přinesla silný nárůst heterogenity inflace v eurozóně, jehož příčinou byl především diferencovaný růst cen energií, ale v menší míře i potravin. Nadprůměrně vysoký nárůst cen přitom zaznamenaly především nově přistoupivší menší země eurozóny. Velká různorodost inflace napříč eurozónou na jedné straně komplikuje nastavení jednotné měnové politiky ECB pro všechny členské země, na druhé straně však v posledních letech přinesla ve výsledku většinové sblížení cenových hladin. To proběhlo nejrazantněji u menších zemí eurozóny především ze střední a východní Evropy, jejichž cenová hladina je nižší než průměr eurozóny a které dlouhodobě dohání cenovou hladinu vyspělejších zemí jádra eurozóny. Ceny zboží již v rámci eurozóny téměř zkonvergovaly, zatímco u cen služeb jsou rozdíly v cenových hladinách stále významné. Z hlediska výdajových skupin pozorujeme nejmenší rozdíly mezi zeměmi v kategorii cen potravin a nápojů či cen odívání a obuvi. Naopak největší rozdíly přetrvávají u cen elektřiny a plynu pro domácnosti, cen zdravotní péče a cen vzdělávání. K obdobnému vývoji jako u členských zemí eurozóny ze střední a východní Evropy došlo i v případě České republiky.

[1] Plošnost a intenzitu české inflace v evropském kontextu popisoval Box ve Zprávě o měnové politice – léto 2022.

[2] Z tohoto pohledu se maastrichtské konvergenční kritérium cenové stability jeví jako vhodné spíše pro země s podobnou cenovou hladinou.

[3] Jde o součet vah těchto zemí na celkové inflaci v eurozóně, které zveřejňuje Eurostat. Ten váží jednotlivé členské země eurozóny do souhrnného ukazatele podle ekonomické velikosti zemí.

[4] Korelační koeficient meziměsíčních změn celkové inflace eurozóny a inflace v agregátu složeného pouze z Německa, Francie a Itálie dosahuje od roku 2005 hodnoty 0,98. V případě zemí střední a východní Evropy je to pouze 0,5. Pro jádrovou inflaci dosahují hodnoty korelačního koeficientu 0,98, resp. 0,65.

[5] Rozdílný vývoj inflace oproti eurozóně s výjimkou let 2013 až 2016 zaznamenaly také země regionu CEE mimo eurozónu (Česká republika, Maďarsko, Polsko).

[6] Dalo by se říci, že je to v kontrastu se složením Rady guvernérů ECB, kde každou zemi zastupuje jeden zástupce bez ohledu na míru schopnosti této země ovlivnit ekonomický vývoj v eurozóně.

[7] Například ve zmíněném říjnu 2022 se inflace v pobaltských zemích pohybovala nad 20 %, zatímco ve Francii či Španělsku dosahovala „jen“ něco málo přes 7 %.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz