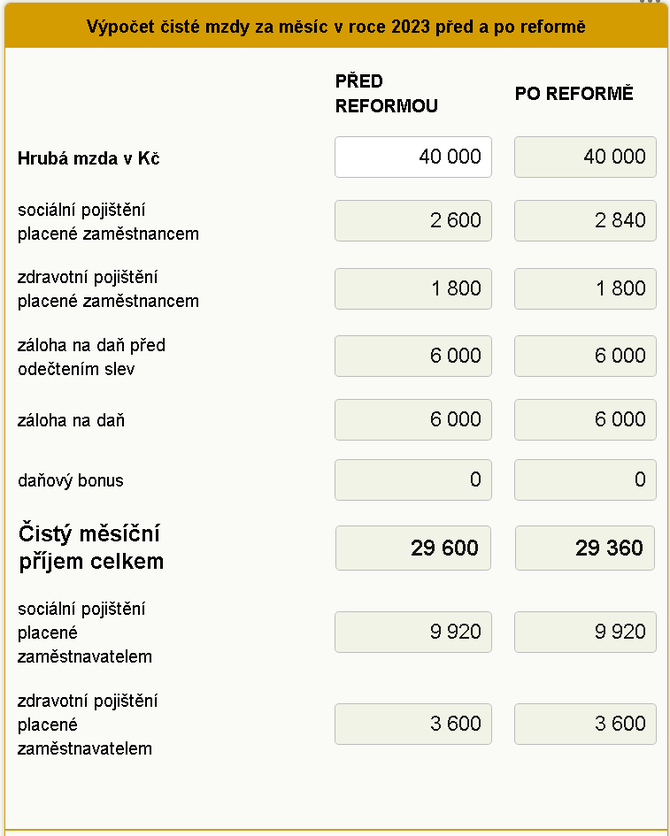

Čistá mzda po reformě 2023: Při hrubé mzdě 40.000 Kč dostanete po reformě čistého o 240 Kč méně.

Jak ovlivní vládní reforma čistý příjem zaměstnanců? A čeho všeho se změny v příjmu dotknou? To jsou otázky, na které se pokusíme v následujícím článku odpovědět. Připravili jsme si pro vás kalkulačku čisté mzdy, která počítá s příjmem v roce 2023 a porovnává se se mzdou, kterou byste ve stejném roce dostali po reformě. To znamená, že používáme slevy, nezdanitelné částky a další, které jsou pro rok 2023 stanovené. Platnost všech dopadů by měla vstoupit v platnost od 1.1.2024.

Body vládní reformy ovlivňující mzdu (plat)

První změnou, která po reformě nastane je ta, že zaměstnanec opět začne platit nemocenské pojištění, které bude ve výši 0,6 % a bude počítáno z hrubé mzdy. Toto pojištění již zaměstnanec platil do roku 2008, ale poté bylo zrušeno a byla zachována platba pouze od zaměstnavatele. Toto zrušení vedlo na účtu nemocenského pojištění k zápornému saldu a tímto znovuzavedením se očekává opětovné vyrovnání bilance účtu.

Příklad: Pokud činí hrubá mzda zaměstnance 40.000 Kč, tak jeho nemocenské pojištění bude vypočteno jako 0,6 % z hrubé mzdy a bude ve výši 240 Kč a zaměstnanec bude mít tedy po reformě o tuto částku nižší čistou mzdu. Platba nemocenského pojištění by měla vstoupit v platnost od 1.1.2024, takže poprvé jí uvidíte v únoru v lednové výplatní pásce za rok 2024.

Dalším změnou, která může ovlivnit čistou mzdu je zrušení slevy na studenta. Tato sleva není efektivní, protože málokdo ze studentů jí využívá a uplatňovali jí v podstatě jen studenti s vysokými příjmy. Studenti mohou totiž standardně využít slevu na poplatníka, která pokryje celou daň až do výše hrubého příjmu 205.600 Kč.

Příklad: Student, který má měsíční přivýdělek ve výši 15.000 Kč, má vypočtenou zálohu na daň ve výši 2.250 Kč, uplatňuje slevu na poplatníka ve výši 2.570 Kč. Jeho záloha na daň je tedy nulová a již nepotřebuje slevu na studenta využít. Student zaplatí pouze sociální a zdravotní pojištění. Tento student má tedy roční příjem ve výši 180.000 Kč, slevu na studenta by nepotřeboval až do výše 205.600 Kč, protože z této částky je záloha na daň 30.840 Kč a to je výše slevy na poplatníka za kalendářní rok. Sleva na studenta by poprvé již neměla jít uplatnit za lednovou výplatu v roce 2024.

Další sleva, které se bude týkat nějaká změna a která se využívá jednou za rok při ročním zúčtování či podání daňového přiznání, je sleva na manžela(ku). Sleva na manžela(ku) nejprve měla být zrušená úplně, ale nakonec bude zachována s výjimkou pro ty osoby, které se starají o dítě ve věku do 3 let. V tomto případě tedy bude možné slevu použít. Podmínka k využití také je, aby manžel (manželka) měl nižší příjmy než 68.000 Kč za rok, manželé spolu žili ve společné domácnosti, a jeden pečuje o dítě do věku 3 let (především se tedy bude jednat o mateřskou dovolenou či rodičovskou dovolenou). Při splnění všech výše uvedených podmínek bude možné i po reformě nadále využít slevu na manžela (manželku) a to ve výši 24.840 Kč za celý rok (při ZTP/P je částka dvojnásobná - tedy 49.680 Kč). Do příjmů manžela (manželky) se počítají příjmy ze zaměstnání, příjmy z kapitálového majetku, příjmy z nájmů, podpora v nezaměstnanosti, ošetřovné a nebo peněžitá pomoc v mateřství. Naopak do příjmů se nepočítá rodičovský příspěvek, přídavky na dítě, porodné, pohřebné a různé sociální dávky.

Příklad: Manžel má doma ve společné domácnosti manželku na mateřské dovolené, která po celý rok 2023 bude pobírat rodičovskou dovolenou. Manželka nemá žádný jiný příjem. Manželé tedy splňují všechny 3 podmínky, aby mohli slevu využít. Aby slevu využili maximálně, bylo by optimální, aby manžel měl hrubé příjmy alespoň ve výši 371.200 Kč. Z této částky totiž činí záloha na daň částku 55.680 Kč před slevami. Manžel měsíčně uplatňoval slevu pouze na svojí osob ve výši 30.840 Kč, záloha tedy bude přesně ve výši slevy na manželku 24.840 Kč. Pokud by chtěl při ročním zúčtování uplatnit i daňové zvýhodnění na dítě, které měsíčně nevyužil, tak nevadí, že daň vyšla nulová. Slevu na dítě lze využít do mínusu. V roce 2023 je sleva na první dítě ve výši 15.204 Kč. Našemu konkrétnímu zaměstnanci, který by podal daňové přiznání (nebo roční zúčtování) by se vrátilo na daních celkem 40.044 Kč (24.840 Kč za manželku +15.204 Kč za dítě).

Další slevou, která lze uplatnit jednou za rok a to do výše minimální mzdy, je školkovné. Pro rok 2023 je tedy tato částka 17.300 Kč. Po vládní reformě bude tato sleva zrušená úplně.

Příklad: Na příkladu si ukážeme rozdíl využité slevy před reformou a po ní. Aby slevu bylo možné využít maximálně, museli byste zaplatit školkovné (nepočítá se do toho stravné) v maximální výši - tedy 17.300 Kč. Dále by bylo třeba, aby hrubý příjem za rok činil alespoň částku 321.000 Kč (26.750 Kč hrubého měsíčně). Z této částky je záloha na dani za rok ve výši 48.150 Kč před odečtením slev. Po odečtení slevy na poplatníka ve výši 30.840 Kč zbývá 17.310 Kč, to tedy znamená, že byste dostali zpět celou částku, kterou jste za školku uhradili, tedy 17.300 Kč. Tuto slevu může uplatnit pouze jeden z rodičů (nelze rozdělovat na části). Jak již bylo řečeno výše, tak tuto slevu po reformě nebude již možné využít. Na našem konkrétním případě by tedy před reformou bylo vráceno 17.300 Kč a daň by činila 10 Kč, ale po reformě by daň byla 17.310 Kč a tuto slevu již více využít nepůjde.

Dalším bodem v reformě, ovlivňující čistý příjem, jsou odborové příspěvky. Ty již nebude možné odečíst z daňového základu, jde o selektivní výjimku, a není jasné proč právě toto lze z příjmů odečíst a jiné příspěvky dalším organizacím ne.

Příklad: Zaměstnanec platil odborové příspěvky ve výši 250 Kč měsíčně. Za rok to činí celkem 3.000 Kč a tuto částku chce uplatnit na snížení daňového základu při podání daňového přiznání (ročního zúčtování). Z této částky by se před reformou zaměstnanci vrátilo na daních 450 Kč. Po reformě již možnost uplatnit odborové příspěvky nebude nadále možná.

Školkovné a odborové příspěvky, které lze uplatnit jednou za rok při ročním zúčtování nebo daňovém přiznání nepůjdou uplatnit za rok 2024. Sleva na manželku uplatnit půjde, ale omezeně dle splnění podmínek, které jsme uvedli výše.

Další bod reformy ovlivní osoby s vyšším příjmem a jedná se o snížení hranice výpočtu progresivní daně. Nyní je základ pro výpočet vyšší sazby 23% ve výši 4násobku průměrné mzdy, to znamená, že je ve výši 161.296 Kč měsíčně (1.935.552 Kč za rok). Tato hranice bude snížená na 3násobek průměrné mzdy - pokud použijeme hodnoty pro rok 2023, tak se hranice výpočtu posouvá a vyšší daň bude použita již od částky 120.972 Kč měsíčně (1.451.664 Kč ročně). Platnost posunu hranice by měla nastat od 1.1.2024, proto se částka hranice pro progresivní daň ještě bude měnit dle změny průměrné mzdy za rok 2023.

Příklad: Pro náš příklad použijeme manažera firmy s příjmem 150.000 Kč. Před reformou platil zálohu na dani ve výši 22.500 Kč. Z této částky si může odečíst slevu na poplatníka, děti atd. V našem případě si ale chceme ukázat pouze to, jak se změní výše jeho zálohy po reformě, protože po snížení hranice pro progresivní daň již náš zaměstnanec, bude spadat do této skupiny. Z celé částky bude jeho záloha na daň činit v základu také 22.500 Kč za standardní daň z příjmu ve výši 15%, ale k tomu se přičte ještě daň nad hranici 120.972 Kč. Takže z částky 29.028 Kč musí odvést další 8% daně z příjmů, což činí 2.323 Kč. Manažer firmy s příjmem 150.000 Kč by tedy před reformou měl zálohu na daň ve výši 22.500 Kč a po reformě by se tato záloha zvýšila na částku 24.823 Kč.

Další věc, která ovlivní čisté příjmy zaměstnanců je zrušení osvobození nadlimitních stravenek. Stravenky totiž nemají stanovený limit jako stravenkový paušál a mohou se poskytovat ve výši například i 1.000 Kč za den, takže je možné, že zaměstnavatelé budou využívat stravenky v limitu, do kterého budou osvobozeny. To je ale otázka, jak se k dané problematice určití zaměstnavatelé postaví a zda nadlimitní stravenky zruší a nebo sníží do limitu.

Vláda dále uvažuje o zrušení osvobození nepeněžních benefitů, které zaměstnavatel poskytuje zaměstnancům. Některé jsou omezeny částkou do 20.000 Kč, ale některé jsou dokonce osvobozeny bez limitu (jako sportovní a kulturní akce). Vláda z toho uvažuje, že tuto možnost využívají jen větší zaměstnavatelé a menší tuto možnost ani nevyužívají kvůli neefektivnosti a administrativě. Díky některým benefitům bez limitu je možné, že se ani nedostanou k řadovým zaměstnancům, ale díky vysokým hodnotám mohou být využívány jako zajímavý benefit například pro manažerské pozice.

Z vládní reformy tedy vyplývá, že většina z bodů se dotkne hlavně lidí s vyšším příjmem, které slevy uplatňovali. Na skupinu s nižším příjmem, kteří na slevy nedosáhli, nebude mít reforma velký vliv a bude mít spíše minimální dopad. Mzdu jim v podstatě ovlivní pouze platba nemocenského pojištění, která je z 20.000 Kč hrubého 120 Kč (ze 40.000 Kč je to 240 Kč a tak dále).

Okomentovat na facebooku

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz