ČBA: ČNB hasí požár nedostatečné výstavby. Za nově stanovených podmínek by vloni na hypotéku nedosáhlo 20 % žadatelů

Snížená dostupnost bydlení začíná být v Česku

velkým společenským problémem. Malá nabídka bytů způsobená nedostatečnou bytovou

výstavbou není schopna uspokojit poptávku po vlastním bydlení, což má zejména

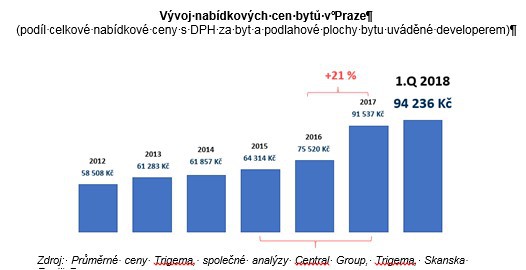

v Praze a dalších velkých městech za důsledek růst cen bytů o desítky

procent. Nová opatření ČNB, kterými se snaží zabránit přehřátí hypotečního

trhu, by podle propočtů České bankovní asociace (ČBA) měla v minulém roce

negativní dopad na cca 20 % žadatelů o hypoteční úvěr.

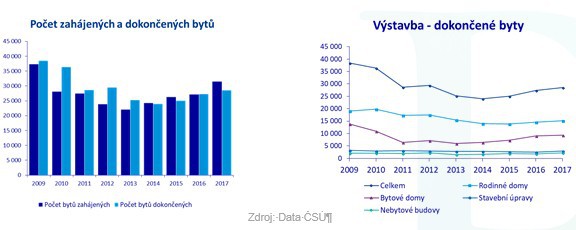

V Česku se od roku 2009 do

roku 2017 ročně průměrně dokončilo asi 29 tisíc nových bytů. Přesto jich je

stále nedostatek, a to především ve velkých městech. Největší problém je

v rozvíjející se Praze. Na vině je podle všeho nedostatečná výstavba,

která nestíhá uspokojovat současnou poptávku. Podle Michaely Tomáškové, výkonné

ředitelky společnosti Central Group, brzdí výstavbu zdlouhavé povolovací

procesy: Pomalá výstavba má za následek

omezenou nabídku residenčních nemovitostí, což lze identifikovat jako hlavní důvod

růstu jejich cen. Dalšími faktory jsou pak ekonomický růst, bohatnutí

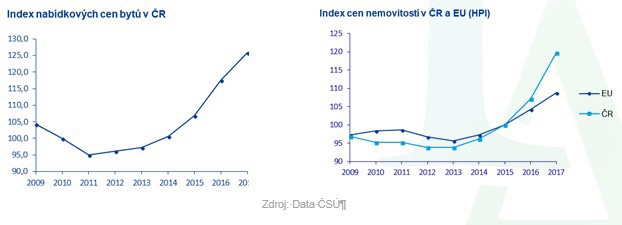

domácností či nízké úrokové sazby. Průměrný index nabídkových cen bytů

v Česku za posledních devět let stoupl o téměř 30 %. Ve srovnání s EU

jsou přitom v Česku ceny za poslední dva roky nad průměrem. Naopak míra nákladů

na bydlení je u nás v porovnání s EU pod průměrem.

Podle statistik Evropského orgánu

pro bankovnictví (EBA) z roku 2017 má Česká republika velmi nízký podíl

špatných úvěrů na bydlení (konkrétně se jedná o 1,4 %, evropský průměr přitom

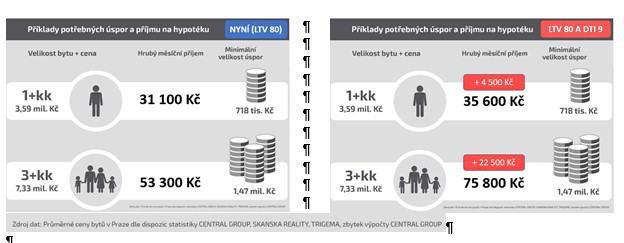

činí 5,3 %). Růst počtu a objemu poskytnutých hypotečních úvěrů meziročně viditelně

zpomaluje (na čemž má výrazný podíl zavedení ukazatele LTV, kterému se banky

přizpůsobily). Přesto obavy z přehřátí trhu s nemovitostmi vedly ČNB

k zavedení dalších dvou ukazatelů, DTI na úrovni 9násobku a DSTI na úrovni

45 %. Od října by tak výše hypotéky, s výjimkou maximálně pro 5 % specifických

případů, neměla přesáhnout 9násobek ročního příjmu a splátky úvěru a současně úroky

v jednom roce by neměly přesáhnout 45 % ročního příjmu žadatele o hypotéku.

Nově

zavedená opatření budou banky respektovat. Sníženou dostupnost bydlení mohou

banky řešit pomocí tradičních hypoték, případně stavební spoření, ale třeba i

využitím netradičních nástrojů, jako je například financování sociálního

municipálního bydlení za využití tzv. PPP (Public Private Partnership).

Nyní by

však mělo být primárním cílem „odbrždění“ byrokracie komplikující výstavbu

nových bytů. „Největším úzkým hrdlem rozvoje bydlení v ČR nesmírně zdlouhavé

povolovací procedury související s přípravou staveb. Uvedená omezení podvazují

potenciální tempo růstu české ekonomiky, zostřují problém přehřívání trhu

nemovitostí a výrazně omezují dostupnost bydlení zejména pro mladé rodiny. Jsou

makroekonomicky významnou brzdou a současně i sociálním problémem s přesahem do

politiky,“ uzavírá Miroslav Zámečník.

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu