Hypotéka - základní používané pojmy

Anuitní splácení hypotečního úvěru:

Nejčastějším typem splácení hypotéky (hypotečního úvěru) je splácení tzv. anuitní splátkou. Ta v sobě zahrnuje jak úrokovou část, tak i splátku jistiny. V uvedené anuitě je již zapracován mechanismus, kdy se nejdříve splácí více úroky a méně jistina a v průběhu celého splácení se tento poměr otáčí. Klient splácí po celou dobu stejnou splátku úvěru. Celou dobou je myšlena dohodnutá délka fixace úrokové sazby. Po jejím skončení poskytovatel hypotéku (hypoteční úvěr) přehodnocuje podle aktuálních podmínek a navrhne klientovi novou sazbu pro další fixní období. S tou může klient souhlasit nebo může svojí hypotéku (hypoteční úvěr) refinancovat u jiné banky za pro něj výhodnějších podmínek.

Zprávy Anuitní splácení

Bonita klienta:

Bonita klienta (žadatele) je ohodnocení klienta, jak dobře je schopný splácet svůj budoucí dluh vůči bance. Banky většinou počítají bonitu žadatele z dokumentů, které jsou jím předloženy a z informací, které si samy zjišťují. Platí, že čím větší bonita klienta, tím lepší podmínky (nižší úroková sazba) jsou bankou nabídnuty. Banky využívají mimo jiné úvěrové registry dlužníků (například Centrální registr dlužníků ČR nebo registr dlužníků Solus), kde jsou evidovány všechny subjekty, které již v minulosti získaly a splácely úvěr a také subjekty, u kterých je projednávána žádost o poskytnutí úvěru. Účelem tohoto prověřování je předcházení rizika poskytnutí úvěru nebonitním klientům.

Zprávy Bonita klienta

Čerpání hypotečního úvěru:

Čerpáním hypotečního úvěru je myšleno čerpání peněžních prostředků z hypotečního úvěru v souladu s podmínkami smlouvy poskytnutí hypotečního úvěru. Hypoteční úvěr lze čerpat jednorázově (např. na nákup nemovitosti) nebo postupně, například při výstavbě nebo rekonstrukci nemovitosti, čerpání pak probíhá průběžně při proplácení faktur za provedené stavební práce.

Zprávy Čerpání hypotečního úvěru

Doba splatnosti hypotečního úvěru:

Dobou splatnosti hypotečního úvěru je myšlen časový úsek, za který bude hypotéka splacena. Běžně je možné zvolit si mezi 5 až 40 lety. Čím delší je splatnost hypotéky, tím je menší měsíční splátka, ale zároveň se tímto zvyšuje částka zaplacená na úrocích. Doporučované rozpětí hypotečního úvěru je mezi 15 a 20 lety.

Zprávy Doba splatnosti hypotéky

Fixace úrokové sazby:

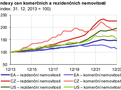

Fixací úrokové sazby hypotéky je myšleno období, po které platí úroková sazba sjednaná ve smlouvě mezi bankou a klientem. V období fixace hypotéky nemá banka oprávnění měnit smluvně dohodnutou úrokovou sazbu u poskytnuté hypotéky. Změny fixace nebo úrokové sazby hypotéky požadované klientem jsou obvykle spojeny se sankcemi (sankčními poplatky).

Doba fixace úrokové sazby výrazně ovlivňuje výši samotné úrokové sazby a sazby pro různou dobu fixace se průběžně mění. Následující graf ukazuje vývoj úrokové sazby úvěrů na bydlení (hypoték, překlenovacích úvěrů a podobně) pro fixaci kratší jak jeden rok, fixaci mezi 1 a 5 lety a nad 5 let.

Aktuální nabídky největších bank

Zprávy Fixace úrokové sazby

Hypoteční úvěr (hypotéka):

Hypoteční úvěr (zkráceně hypotéka) je dlouhodobý úvěr zajištěný zástavním právem k nemovitosti, která se nachází na území České republiky nebo jiného členského státu Evropské unie.

Hypoteční úvěr (hypotéku) definuje v České republice zákon o dluhopisech č. 190/2004 Sb., § 28, odst. 3 jako úvěr, jehož splacení (včetně příslušenství k úvěru) je zajištěno zástavním právem k nemovitosti a pohledávka z úvěru nepřevyšuje dvojnásobek zástavní hodnoty zastavené nemovitosti. Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

O hypoteční úvěr mohou požádat: fyzická osoba - občan, fyzická osoba - podnikatel, právnická osoba, obce a města.

LTV (loan to value):

Loan to value (zkráceně LTV) neboli částka k zapůjčení, je hodnota, která odpovídá poměru mezi výší hypotečního úvěru a zástavní hodnotou nemovitosti. Částka k zapůjčení (LTV) bývá vyjádřena číselnou hodnotou, která představuje procenta z ceny nemovitosti.

Příklad: Pokud si berete hypotéku ve výši 3 200 000Kč na byt v hodnotě 4 000 000 Kč, je ukazatel LTV 80%.

Ukazatel LTV má vliv na výši úrokové sazby - Obecně lze říci, že čím vyšší je LTV (čím více vám banka půjčuje), tím vyšší je i úrok na hypotéce.

ČNB k LTV - rozhodnutí, zprávy a analýzy k ukazateli LTV od ČNB

Zprávy a komentáře k ukazateli LTV

Refinancování hypotečního úvěru:

Refinancování hypotéky je splacení stávající hypotéky novou, výhodnější hypotékou. Splatit stávající hypotéku je obvykle možné bezplatně jen na konci fixace (fixačního období), po které vám banka garantuje stávající výši úrokové sazby.

Během fixace úrokové sazby hypotéky zpravidla nemůžete měnit výši úrokové sazby nebo měsíční splátky, nemůžete hypotéku předčasně splatit (refinancovat) ani měnit jiné smluvní podmínky bez podstatné finanční sankce. Proto je důležité případné změny začít plánovat a připravovat s dostatečným předstihem (zpravidla několik měsíců) před koncem fixace hypotéky.

Postup při refinancování hypotéky

Potřebujete refinancovat vaši hypotéku? Server kurzy.cz pro vás připravil ve spolupráci s Partners Financial Services, a.s. zdarma vyřízení refinancování hypotéky. Vyplňte prosím následující formulář se základními údaji o vašich potřebách a naši odborníci vás v co nejbližší době budou kontaktovat.

Souhlas se zpracováním osobních údajů

V souladu s Nařízením (EU) 2016/679 (GDPR) (dále jen "Nařízení") a zákonem č. 101/2000 Sb., o ochraně osobních údajů, ve znění pozdějších předpisů, uděluje Uživatel odesláním Formuláře Provozovateli Webu, společnosti Kurzy.cz, spol. s r.o., IČ 26192454 (dále jen "Kurzy.cz"), a společnosti Partners Financial Services, a.s., IČ 276 99 781 se sídlem Türkova 2319/5b, 149 00 Praha 4 (dále jen "Partners"), jakožto správcům osobních údajů,

souhlas se zpracováním osobních údajů

zadaných ve Formuláři týkajících se osoby Uživatele (dále jen "osobní údaje").

Účelem zpracování osobních údajů společností Kurzy.cz je pouze jejich uložení pro evidenční účely a předání společnosti Partners, a to na základě žádosti Uživatele o získání nabídky služeb finančního poradenství. Osobní údaje budou smazány nejpozději do 12 měsíců od jejich poskytnutí.

Účelem zpracování osobních údajů společností Partners je nabídka služeb finančního poradenství Uživateli, a to na základě žádosti Uživatele o získání nabídky služeb finančního poradenství. Osobní údaje budou smazány nejpozději do 12 měsíců od jejich poskytnutí.

Uživatel má k poskytnutým osobním údajům vůči oběma správcům údajů tato práva:

- právo požadovat přístup k osobním údajům (čl. 15 Nařízení), jejich opravu (čl. 16 Nařízení) nebo výmaz (čl. 17 Nařízení), popřípadě omezení zpracování (čl. 18 Nařízení),

- právo na přenositelnost osobních údajů (čl. 20 Nařízení),

- právo vznést námitku proti zpracování osobních údajů (čl. 21 Nařízení),

- právo odvolat kdykoli souhlas se zpracováním osobních údajů, aniž je tím dotčena zákonnost zpracování založená na souhlasu uděleném před jeho odvoláním (čl. 13 odst. 2 písm. c) Nařízení),

- právo podat stížnost u dozorového úřadu, tj. u Úřadu pro ochranu osobních údajů, Pplk. Sochora 27, 170 00 Praha 7, https://www.uoou.cz (čl. 13 odst. 2 písm. d) Nařízení).

Bez předchozího souhlasu se zpracováním osobních údajů není možné Formulář odeslat.

Úroková sazba hypotečního úvěru:

Úroková sazba představuje částku, kterou je dlužník povinen platit věřiteli z jeho pohledávky, a bývá vyjádřena v procentech z dlužné částky za určité období. Například roční úroková sazba 10% znamená, že věřitel obdrží 10 haléřů z každé koruny, kterou měl dlužník vypůjčenou po dobu jednoho roku. Výše úrokové sazby se odvíjí od úrokových sazeb vyhlašovaných Českou národní bankou a od úrokových sazeb konkurence na trhu.

Vinkulace:

Vinkulací je obvykle myšleno vázání pojistného plnění k nemovitosti ve prospěch třetí osoby (tedy většinou ve prospěch banky poskytující hypotéku) v případě, že dojde k pojistné události u této nemovitosti. Banka poskytující hypotéku může požadovat vinkulaci pojistného plnění z majetkového pojištění u zastavené nemovitosti nebo i ze životního pojištění dlužníka.

Slovo vinkulace vychází z latinského slova "vinculum" - pouto a obecně znamená omezení dispozičního práva dlužníka.

Zástavní právo k nemovitosti (zástava):

Zástavní právo k nemovitosti je právo jiné osoby k nemovitosti, kterou nevlastní. Zástava věřiteli zajišťuje, že získá zpět svou pohledávku i v případě nesplácení dlužníka, kdy věřitel může prodejem zastavené nemovitosti uspokojit svou pohledávku.

Přitom majitel nemovitosti (zpravidla dlužník) není omezen na vlastnických právech k nemovitosti, jeho povinností je používat zastavenou nemovitost tak, aby se nesnížila její hodnota.

Zástavní právo k nemovitosti může být použito u nemovitosti, ke které se dluh vztahuje, u jiné vlastní nemovitosti, nemovitosti ve vlastnictví třetí osoby nebo i u rozestavěné nemovitosti, pokud je zapsána v katastru nemovitostí.

Zprávy Zástavní právo k nemovitosti

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily