Silniční daň v roce 2022, zrušení silniční daně pro vozidla do 12 t. Silniční daň pro nákladní vozidla, přípojná vozidla, zálohy, sazby, přiznání

Silniční daň 2022 - souhrn

Došlo k novelizaci zákona o dani silniční. Silniční daň se zcela ruší pro osobní automobily a dodávky do 12 tun. Silniční daň pro nákladní vozidla nad 12 tun max. hmotnosti se zásadně snižuje. Změna je aplikována zpětně i pro zdaňovací období roku 2022.

Daňové přiznání k silniční dani za rok 2022 se podává do 31. ledna 2023. Zároveň je třeba doplatit silniční daň neuhrazenou zálohami zaplacenými v roce 2022.

Ministr financí rozhodl o mimořádném prominutí všech čtvrtletních záloh v roce 2022 na

silniční daň (splatné 19.4. 2022, 15.7. 2022, 17.10. 2022 a 15.12.

2022). Zálohy se promíjí automaticky, není třeba žádat. Znění

generálního pardonu zde.

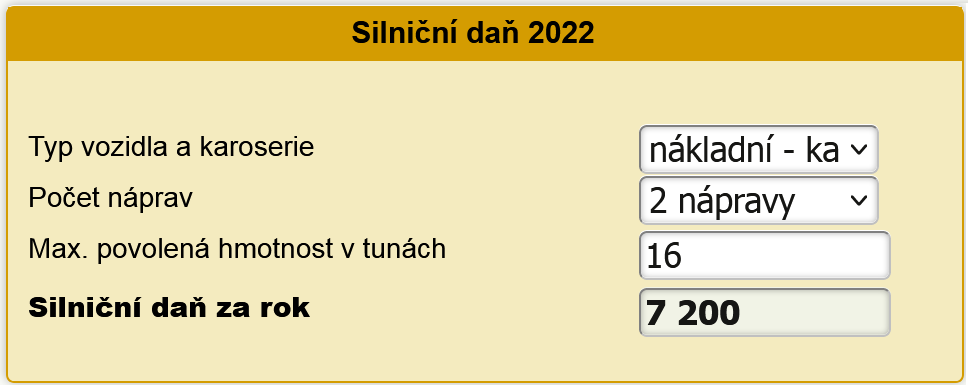

Kalkulačka daně za 2022

Výši daně si můžete spočítat na kalkulačce daně.

Kdo platí silniční daň

Silniční daň platí fyzická nebo právnická osoba, která:

- je provozovatelem vozidla registrovaného v ČR v registru vozidel a je zapsaná v technickém průkazu

- užívá vozidlo, v jehož technickém průkazu je zapsána jako provozovatel osoba, která zemřela, zanikla nebo byla zrušena, anebo vozidlo, jehož držitel je odhlášen z registru vozidel

- osoba, která používá zdanitelné vozidlo určené jako státní hmotná rezerva,

-

organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí.

- stálá provozovna nebo jiná organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí

U jednoho vozidla může být víc poplatníků, silniční daň pak musí platit společně.

Na jaká auta a další vozidla se vztahuje silniční daň

Silniční daň se platí za:

- Nákladní vozidla kategorie N2, N3 s největší povolenou hmotností alespoň 12 tun a jejich přípojná vozidla kategorie O3, O4 s největší povolenou hmotností alespoň 12 tun určená výlučně k přepravě nákladů a registrovaná v ČR, a to bez ohledu na to, zda jsou používána k podnikání

Silniční daň se neplatí za:

-

Vozidlo s přidělenou zvláštní registrační značkou

- Vozidlo kategorie N zvláštního určení nebo

- Terénní vozidlo kategorie N zvláštního určení nebo

- Vozidlo kategorie O s karoseriií DA

Osvobození od silniční daně

Od silniční daně jsou osvobozena vozidla:

- vybavené zvláštním výstražným zařízením (zapsáno v technickém průkazu vozidla)

- určené jako státní hmotná rezerva, pokud není používáno k podnikání,

-

kategorie O, pokud je poplatníkem dílčí daně za něj poplatník dílčí daně za zdanitelné vozidlo kategorie N s kódem druhu karoserie BD, nebo

-

poplatníka dílčí daně za toto vozidlo, pokud je tímto poplatníkem

- diplomatická mise nebo konzulární úřad, je-li zaručena vzájemnost,

- poskytovatel zdravotních služeb, báňská záchranná služba nebo horská záchranná služba, je-li v technickém průkazu vozidla označeno jako sanitní nebo záchranářské,

- Český červený kříž

- vlastník pozemní komunikace, správce pozemní komunikace nebo jimi pověřená osoba, je-li používáno výlučně k zabezpečení sjízdnosti nebo schůdnosti pozemní komunikace.

Registrace k silniční dani

Povinnost registrace vozidla k silniční dani se ruší zpětně k 1. 1. 2022. Pokud již bylo vozidlo k dani registrováno, rozhodnutí o zrušení registrace se v takovém případě nevydává.

Daňové přiznání k silniční dani

Daňové přiznání se podává k poslednímu lednu následujícího roku. V daňovém přiznání se uvádí pouze zdanitelné vozidlo- za které je dílčí daň (tj. daň za vozidlo) vyšší než 0 Kč,

- za které se uplatňuje sleva na dani nebo

- které je osvobozeno, pokud by jinak dílčí daň za něj byla vyšší než 0 Kč

Daňové přiznání k silniční dani za 2022

Daňové přiznání k silniční dani za rok 2022 se podává do 31. ledna 2023. Zároveň je třeba doplatit silniční daň neuhrazenou zálohami zaplacenými v roce 2022.

Zálohy na silniční daň

V roce 2022 jsou zálohy prominuty.

Obecně:

V průběhu roku se platí zálohy na silniční daň, které se vypočtou ve výši 1/12 příslušné roční sazby daně za každý měsíc, ve kterém je u vozidla povinnost platit silniční daň.

Obecně jsou zálohy na silniční daň splatné do 15. dubna (platba za 1. čtvrtletí), 15. července (za 2. čtvrtletí), 15. října (za 3. čtvrtletí) a 15. prosince (platba pouze za říjen a listopad) a do 31. ledna následujícího roku je třeba zaplatit doplatek za silniční daň. Respektive nejbližší pracovní den následující po tomto datu, pokud 15. v měsíci spadá na nepracovní den.

Formuláře silniční daň

Veškeré formuláře pro silniční daň najdete zde

Sazba silniční daně

Výši silniční daně můžete snadno spočítat v naší kalkulačce silniční daně.

Roční sazba silniční daně, kde základem daně je typ karoserie a maximální povolená hmotnost (t), činí:

Sazby pro vozidla typu N s karoserií BA, BB

| Počet náprav | Největší povolená hmotnost v tunách | Výše daně v Kč | |

|---|---|---|---|

| nejméně | méně než | ||

| 2 |

|

12 | 0 |

| 12 | 13 | 800 | |

| 13 | 14 | 2300 | |

| 14 | 15 | 3200 | |

| 15 |

|

7200 | |

| 3 |

|

15 | 0 |

| 15 | 17 | 1400 | |

| 17 | 19 | 2900 | |

| 19 | 21 | 3800 | |

| 21 | 23 | 5800 | |

| 23 |

|

9000 | |

| 4 a více |

|

23 | 0 |

| 23 | 25 | 3800 | |

| 25 | 27 | 6000 | |

| 27 | 29 | 9400 | |

| 29 |

|

14000 | |

Sazby pro vozidla typu N s karoserií BC, BD

| Počet náprav | Největší povolená hmotnost jízdní soupravy v tunách | Výše daně v Kč | |

|---|---|---|---|

| nejméně | méně než | ||

|

2

|

|

16 | 0 |

| 16 | 18 | 400 | |

| 18 | 20 | 900 | |

| 20 | 22 | 2000 | |

| 22 | 23 | 2600 | |

| 23 | 25 | 4600 | |

| 25 | 28 | 8000 | |

| 28 | 31 | 8700 | |

| 31 | 33 | 12100 | |

| 33 |

|

18400 | |

| 3 a více |

|

36 | 0 |

| 36 | 38 | 11800 | |

| 38 | 40 | 16300 | |

| 40 |

|

24200 | |

Sazby pro vozidla typu O

| Největší povolená hmotnost v tunách | Výše daně v Kč | |

|---|---|---|

| nejméně | méně než | |

|

|

11 | 0 |

| 12 |

|

3600 |

Typy karoserie

Karoserie pro typ vozidla N:- BA (bez bližší specifikace – pro dopravu nákladů)

- BB SKŘÍŇOVÝ

- BC TAHAČ NÁVĚSŮ

- BD TAHAČ PŘÍVĚSŮ

Zákon, kterým se řídí určení výše silniční daně

Úplné znění Zákona o dani silniční č. 16/1993 Sb.

Další daně a daňové formuláře

Silniční daň - zprávy a novinky na Kurzech.cz

Kurzy a školení - daně a účetnictví

| Datum | Název kurzu | Typ | Místo | Pořádá |

|---|---|---|---|---|

| Daňově uznatelné a neuznatelné náklady | E | Online | INTEGRA CENTRUM | |

| Účetní závěrka roku 2023 pro podnikatelské subjekty | E | Online | INTEGRA CENTRUM | |

| Účetní závěrka roku 2023 pro podnikatelské subjekty | E | Online | INTEGRA CENTRUM | |

| 7.8. | ÚČETNICTVÍ A DAŇOVÁ EVIDENCE S VYUŽITÍM PC + elearning ZDARMA | K | Brno | Orange Academy |

| 7.8. | ÚČETNICTVÍ (PODVOJNÉ) + elearning ZDARMA | K | Brno | Orange Academy |

| 7.8. | ÚČETNICTVÍ (PODVOJNÉ) + elearning ZDARMA | K | Brno | Orange Academy |

| 7.8. | ÚČETNICTVÍ A DAŇOVÁ EVIDENCE S VYUŽITÍM PC + elearning ZDARMA | K | Brno | Orange Academy |

| 8.8. | MZDOVÉ ÚČETNICTVÍ SE ZÁKLADY PERSONALISTIKY A VYUŽITÍM PC + elearning … | K | online | Orange Academy |

| 8.8. | DAŇOVÁ EVIDENCE (JEDNODUCHÉ ÚČETNICTVÍ) + elearning ZDARMA | K | Brno | Orange Academy |

| 8.8. | Dohody o provedení práce a pracovní činnosti aktuálně - hlášení … | W | Online | INTEGRA CENTRUM |

Naši partneři

Daňové přiznání v roce 2023

- Daň z příjmů fyzických osob (FO)

- Daň z příjmů FO ze závislé činnosti

- Paušální daň

- Daň z příjmů právnických osob

- Srážková daň

- Daň z přidané hodnoty (DPH)

- Daň silniční

- Daň z nemovitých věcí

- Spotřební daň

- Dědictví a daně, daň dědická

- Dary a daně, daň darovací

- Daň z nabytí nemovitých věcí

Daňový kalendář 2024

Daňové formuláře za 2023

OSVČ / živnostníci

Další informace

- Zálohy, sazby pojištění - vývoj

- Daňové zákony

- Finanční katalog

- Finanční úřady

- Účty pro placení daní v roce 2024

- Účty finančních úřadů bez předčíslí 2024

- Předčíslí účtů finančních úřadů 2024

- Zpravodajství

Okénko pro podnikatele

Pavel Macek, Credit Check

Ing. Tomáš Slavík, SLUTO

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Kdy a Kde Rezervovat Zimní Dovolenou, aby Vaše Peníze Pracovaly pro Vás?"

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily