Výkonnost odvětví - výkon ekonomiky ČR 2023

Hrubá přidaná hodnota během 2. i 3. čtvrtletí klesla. Výkon ekonomiky nedosáhl ani v závěru loňského roku rekordní úrovně z roku 2019.

Údaje z nabídkové strany ekonomiky potvrzují slabou hospodářskou dynamiku patrnou po celý loňský rok. V 1. čtvrtletí 2023, kdy se národní hospodářství vymanilo z krátké mělké recese, se hrubá přidaná hodnota (HPH) [1] mezikvartálně mírně zvýšila (+0,5 %), a to především díky veřejným službám [2] , IT, ale také stavebnictví, kde došlo k oživení zásluhou nezvykle teplé zimy. Během dvou následujících kvartálů se růst HPH zastavil. Na výkon průmyslu i stavebnictví působila stále více slabá tuzemská i zahraniční poptávka. Navíc přetrvávající pokles spotřeby domácností oslaboval i klíčová odvětví služeb. Na konci roku pak došlo k dílčímu oživení a celková HPH se oproti 3. čtvrtletí 2023 zvýšila o 0,6 %. K tomu ovšem zásadně přispěl jen zpracovatelský průmysl tažený růstem proexportní výroby dopravních prostředků, neboť výkon ve většině odvětví služeb spíše stagnoval. I proto HPH v celé ekonomice stále nepatrně zaostávala za vrcholem z období předpandemické konjunktury (za 4. čtvrtletím 2019 o 0,1 %).

K meziročnímu růstu HPH přispěly loni nejvíce zpracovatelský průmysl

a oblast IT, opačně působil hlavně propad výkonu těžby

a energetiky.

Za celý rok 2023 se souhrnná HPH zvýšila o 0,5 %, když meziroční růst zvolnil druhým rokem po sobě. Potřetí v řadě přispěl k růstu nejvíce zpracovatelský průmysl (+0,5 p. b.), jehož výkon loni vzrostl o 2,2 %. Jen nepatrně menší vliv měly dlouhodobě rozvíjející se informační a komunikační činnosti, v nichž HPH vzrostla nejvíce ze všech hlavních odvětví (6,2 %). Nezanedbatelnou roli držely i veřejné služby (+0,2 p. b.), přestože se jejich výkon zvýšil nejméně za posledních osm let (1,1 %). Naopak negativně působily především těžba a dobývání, v nichž se HPH meziročně propadla téměř o pětinu, a proti růstu celé ekonomiky působila silou ( − 0,4 p. b.) [3] . Srovnatelný vliv na vývoj HPH mělo také uskupení obchod, doprava, ubytování a pohostinství, jehož výkon se za loňský rok snížil o 1,8 %. Vliv citelného poklesu spotřeby tuzemských domácností za základní i „zbytné“ statky byl částečně tlumen rostoucí poptávkou nerezidentů v cestovním ruchu. Pátý rok v řadě se snížila HPH ve stavebnictví, loňský pokles byl ovšem za toto období nejméně výrazný (−1,2 %) a jeho makroekonomický dopad tak zůstal ve stínu ostatních odvětví.

Pokles těžby dřeva se zmírňoval. Výroba masa nadále klesala. Loňská úroda byla u většiny hlavních plodin dobrá.

V primárním sektoru se HPH po dvou výraznějších poklesech v letech 2021 a 2022 loni téměř nezměnila (+0,3 %). Přetrvával útlum kůrovcové těžby dřeva, ale pomalejším tempem než v předchozích dvou letech. Objem celkové těžby se postupně přibližuje k úrovni před vypuknutím kůrovcové kalamity (rok 2017). V zemědělství loni klesla výroba masa na jatkách (−2,6 %), avšak mírněji než v roce 2022 (−4,2 %). Naopak dlouhodobý trend mírného posilování výroby mléka přetrval [4] . U většiny hlavních plodin došlo sice k meziročnímu poklesu úrody [5] , i tak lze loňskou sklizeň považovat za dobrou (u některých obilovin či olejnin dokonce za nadprůměrnou).

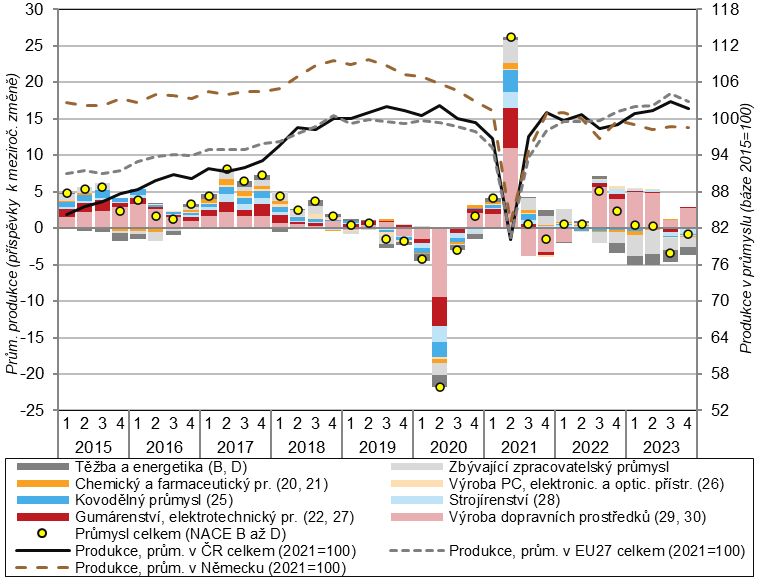

Průmysl procházel cyklickým útlumem. Po celý loňský rok se potýkal s vysokou cenovou úrovní vstupů i slabou domácí a zahraniční poptávkou.

Nepříznivý vývoj průmyslu byl tlumen vyšší produkcí výroby motorových vozidel. Ani ta se ovšem nevyvarovala krátkodobých výpadků.

Průmysl v Česku, podobně jako ve většině států EU, se loni nacházel v cyklickém útlumu, jehož počátek lze vystopovat již v polovině roku 2022. Nákladové tlaky spojené s prudkým růstem cen energií a dalších vstupů (i nejistoty ohledně jejich vývoje) byly umocněny slábnoucí poptávkou v klíčových exportních teritoriích. Vedle toho působily útlum spotřeby domácností i soukromé investiční aktivity. Přestože ceny energií se loni stabilizovaly, nacházely se stále výrazně nad úrovní roku 2021. To mělo přirozeně dopad zejména na energeticky náročné průmyslové obory. Nepříznivý vývoj byl tlumen oživením v automobilovém průmyslu, jenž postupně finalizoval větší objem zakázek nahromaděných z období, kdy plynulost výroby vázla kvůli narušeným dodavatelským řetězcům. Tuzemská průmyslová produkce [6] v první polovině roku 2023 mezikvartálně spíše stagnovala, ve 3. čtvrtletí se snížila o 2,3 % (nejvíce za poslední tři roky), zejména vlivem výroby motorových vozidel, jejíž plynulost byla krátkodobě narušena problémy s dodávkami některých komponent. Ve 4. čtvrtletí došlo k dílčímu oživení, neboť produkce vzrostla o 1,9 %, a to především zásluhou výroby dopravních prostředků (kde byly realizovány i některé velké mimořádné zakázky) a jejich hlavních dodavatelských odvětví. I přesto produkce celého průmyslu na konci roku mírně zaostávala (o 1,1 %) [7] za vrcholem z období předpandemické konjunktury (2. čtvrtletí 2019).

Navzdory rychlému růstu produkce ve výrobě dopravních prostředků se výkon celého průmyslu loni mírně snížil.

Za celý loňský rok se průmyslová produkce snížila o 0,8 %, klesla tak po dvou letech pokrizového zotavování. Vývoj průmyslu výrazně ovlivnila výroba dopravních prostředků, kde růst produkce loni zrychlil na 16,6 % (nejvíce za posledních 12 let) [8] . Dařilo se jak výrobě osobních automobilů [9] (profitující z rostoucí tuzemské i zahraniční poptávky [10] ), tak ostatních dopravních prostředků (tažené významnými tuzemskými zakázkami pro armádu a také železnice). I přes občasné dílčí výpadky v dodávkách některých výrobních komponent zůstalo po většinu loňského roku využití výrobních kapacit ve výrobě motorových vozidel nad 92 % a patřilo v rámci průmyslu k nejvyšším [11] .

Největší útlum postihl výrobu stavebních materiálů. Ve většině energeticky náročných zpracovatelských oborů klesala produkce v roce 2022 i 2023.

Rozvoj výroby dopravních prostředků podpořil i návazný obor elektrotechnického průmyslu, který však rostl mírněji (+4,2 %) a ve směru růstu celého průmyslu přispěl pouze 0,3 p. b. V dalším návazném oboru – gumárenství a plastikářství – produkce dokonce mírně klesla ( − 4,5 %), zčásti patrně i proto, že ve srovnání s výše uvedenými se tento vyznačuje vyšší energetickou náročností. Ta spolu se sníženou poptávkou ze strany stavebnictví výrazně ovlivňovala výrobu ostatních nekovových minerálních výrobců, kde se loni produkce propadla o 17,1 % (nejvíce po roce 2009), nejintenzivněji ze všech průmyslových oborů. Se slabšími výkony stavebnictví souvisí i změna poptávky po technických textiliích, jež se odrazila v 11% poklesu produkce v celém textilním průmyslu . Slabá tuzemská i zahraniční poptávka vyústila ve více než 14% útlum v hutnictví a slévárenství (produkce se snížila druhý rok v řadě, za posledních pět let skoro o čtvrtinu). Obdobně také chemický průmysl se loni druhý rok v řadě potýkal s prudkým růstem cen vstupů a současně s poklesem poptávky po produkci. Ta se loni snížila o 9,4 %. Strádaly i některé malé obory s energeticky náročnou produkcí, v případě dřevozpracujícího a papírenského průmyslu k tomu však významně přispěla i nižší těžba dřeva.

Z oborů vyrábějících investiční produkty klesla nejvíce produkce ve strojírenství. Negativně působila hlavně slabší zahraniční poptávka.

Přetrvávající slabší důvěra podnikatelů v ekonomiku spolu se zhoršenou dostupností úvěrového financování (vlivem vysokých úrokových sazeb) podvazuje růst soukromé investiční aktivity. To negativně dopadá na většinu průmyslových oborů zaměřených na výrobu investičních produktů. V letech 2021 i 2022 sice patřila produkce ve strojírenství v rámci průmyslu k nejrychleji rostoucím, loni se však snížila o 1,6 %, v první řadě vinou slabší zahraniční poptávky. Ta stála rovněž za mírným loňským poklesem kovodělného průmyslu (−1,1 %), kde většímu útlumu zabránila tuzemská poptávka ( státní zakázky v oblasti obrany a bezpečnosti). Tato poptávka mj. v podobě rozvoje fotovoltaiky podpořila také elektronický průmysl, kde produkce mírně rostla třetí rok v řadě (loni +1,3 %).

Omezování zbytných i běžných výdajů domácností vedlo k poklesu potravinářského, nápojového či nábytkářského průmyslu.

Pokračující růst farmaceutického i kožedělného průmyslu podpořila zahraniční poptávka.

Poklesu produkce se loni nevyhnula ani většina zpravidla menších zpracovatelských oborů zaměřených převážně na produkty krátkodobé spotřeby. Výkon potravinářství se mírně snížil druhý rok v řadě, loni o 1,5 % [12] . Podobný pokles postihl v roce 2023 i výrobce nápojů. Ještě výrazněji se snížila produkce ve výrazně proexportně zaměřeném oděvním průmyslu (−4,3 %), který nenavázal na předloňské oživení. Omezování „zbytných“ výdajů domácností v reakci na propad reálných výdělků patrně loni zastavilo dlouhodobě rozvíjející se ostatní zpracovatelský průmysl [13] . Jeho produkce klesla o 3,6 % – nejvíce po roce 2009. Podobné vlivy působily loni i na nábytkářský průmysl, jeho výrazný propad ( o 11,1 %) je však v první řadě důsledkem slabé zahraniční poptávky. Z malých oborů se vymykal dlouhodobě rostoucí výrazně proexportně zaměřený farmaceutický průmysl, v němž loni produkce vzrostla o 6,1 % (za posledních pět let o 42,9 %). Vedle stabilní zahraniční poptávky mu pomohl i loňský růst zakázek z tuzemska. Díky zahraniční poptávce se dařilo také kožedělnému a obuvnickému průmyslu, jenž zaznamenal vyšší produkci třetí rok v řadě.

Graf č. 4 Příspěvky dílčích odvětví k meziroční změně průmyslové produkce v ČR (očištěno o kalendářní vlivy, reálně, v p. b.) a produkce v celém průmyslu v ČR, Německu a EU27 (sezónně očištěno, úroveň roku 2021=100, pravá osa)

Za nižší produkcí v průmyslu stála hlavně energetika. Pokles spotřeby elektřiny, plynu a tepla v podnicích i domácnostech pokračoval.

Po dvouletém oživení se opět propadla produkce v těžebním průmyslu. Vytěžilo se méně uhlí i stavebních materiálů.

Výkon celého průmyslu loni nejvíce brzdila energetika, jejíž produkce se propadla o rekordních 11,1 % (v roce 2022 „jen“ o 2,3 %) a k poklesu průmyslu přispěla 1,1 p. b. Za nižší výrobou elektřiny stál z drtivé části hlubší útlum u parních a paroplynových elektráren ( −1 8 %), řádově menší dopad měla produkce jaderných elektráren (−2,0 %). Vedle pravidelných odstávek výrobních zařízení souvisel výkon celé energetiky s dalším očekávaným poklesem tuzemské poptávky [14] . V ní se loni stejně jako v roce 2022 projevily dopady opatření směřující k úsporám spotřeby elektřiny, zemního plynu i tepla na straně domácností i firem. Ve srovnání s rokem 2022 navíc vzrostl vliv nižší poptávky po energiích v podnicích kvůli poklesu výrobní činnosti [15] , ale i díky příznivým klimatickým podmínkám [16] . Po dočasném oživení v letech 2021 i 2022 se loni propadla o celou šestinu produkce ve vysoce energeticky náročném odvětví těžby a dobývání. K tomu přispěl zejména řízený dlouhodobý útlum stále méně rentabilní těžby uhlí, přerušený jen mírným růstem v roce 2022. Loni se naopak prohloubil pokles výkonu v těžbě stavebních materiálů (na −16,4 %), ten se přitom před nástupem energetické krize slibně rozvíjel.

Graf č. 5 Nové zakázky v průmyslu (nominálně, meziročně, v %) , využití výrobních kapacit v průmyslu, vybrané bariéry růstu* (v %, pravá osa) a saldo důvěry podnikatelů v průmyslu* (v p. b., pravá osa)

* Využití průmyslových kapacit i bariéry růstu vyjadřují stav v prvním měsíci daného čtvrtletí, saldo důvěry podnikatelů je vztaženo ke druhému měsíci čtvrtletí. Zakázky jsou očištěny o kalendářní vlivy, ostatní ukazatele jsou sezónně očištěny. Podniky mohly uvést více hlavních růstových bariér současně. Zdroj: ČSÚ, Eurostat

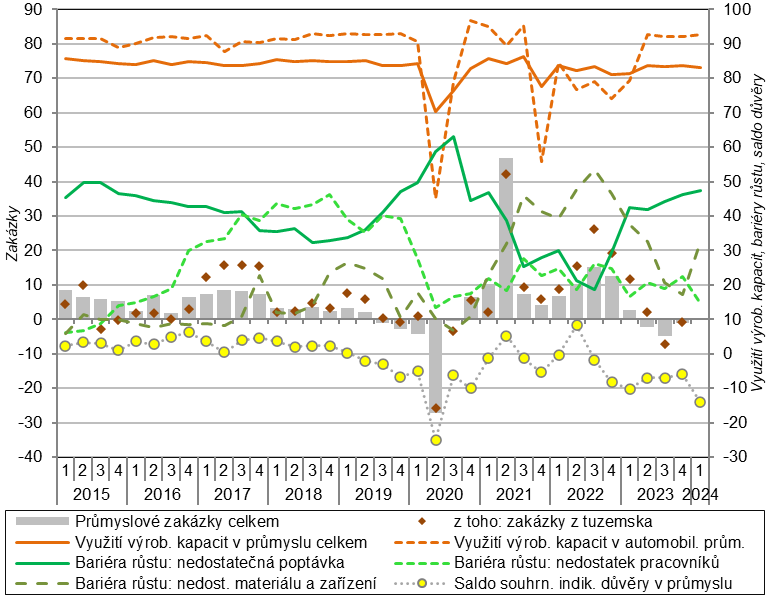

Hodnota nových průmyslových zakázek se po většinu loňského roku mírně snižovala.

Nepříznivé vyhlídky se stále týkaly energeticky náročných oborů. Mírný růst poptávky přetrvával ve výrobě motorových vozidel a elektrotechnice.

Dynamika nových průmyslových zakázek potvrzovala přetrvávající slabou poptávku. Nominální hodnota zakázek ve sledovaných průmyslových oborech [17] klesala po většinu loňského roku a v jeho úhrnu se meziročně snížila o 1,3 %. Druhým rokem v řadě naznačovaly méně příznivý vývoj zahraniční zakázky (oproti tuzemským). Ve 4. čtvrtletí 2023 sice celkové zakázky klesly jen o 1,0 %, nižší poptávku ovšem signalizovala většina oborů – nejvíce hutnictví ( − 21 %) a chemický průmysl ( − 18 %), ale také elektronický průmysl ( − 12 %), který přitom patří k energeticky nejméně náročným průmyslovým oborům. Mírněji klesly zakázky ve strojírenství ( − 5 %) a kovodělném průmyslu ( − 2 %). Ve výrobě motorových vozidel rostly zakázky po celý rok, ve 4. čtvrtletí o 9 % (zvyšovala se poptávka z tuzemska i zahraničí). Mírný růst celkové poptávky se týkal i výroby elektrických zařízení, z malých oborů pak oděvnictví.

Důvěra podnikatelů v průmyslu setrvávala po celý rok 2023 v mírně negativním pásmu. Na počátku letošního roku se zhoršila.

Aktuální hodnocení současné poptávky je nejhorší za poslední tři

a půl roku.

Důvěra podnikatelů v průmyslu zůstávala po celý loňský rok v mírně negativním pásmu. Zejména v 1. pololetí 2023 se snižovala vlivem zhoršujících se hospodářských výhledů v klíčových exportních destinacích. V září dosáhla tříletého minima. Příznivější vývoj, podpořený posílením optimismu výrobců motorových vozidel patrným ve 4. čtvrtletí, skončil s nástupem letošního roku. Aktuálně narůstající pesimismus souvisí se zhoršeným hodnocením u poptávky (zejména zahraniční), krátkodobých očekávání vlastní výroby, hospodářské situace podniku i mírným růstem zásob hotových výrobků. Již skoro polovina podniků (nejvíce za posledních tři a půl roku) uvedla letos v únoru nedostatečnou poptávku jako jednu z bariér růstu [18] . Naopak nedostatek pracovníků limitoval méně než 15 % podniků [19] . Po příznivém vývoji ve 2. pololetí 2023 se nedostupnost materiálu a zařízení stává aktuálně opět palčivějším problémem, jenž limituje skoro třetinu podniků [20] , což je však stále méně než na počátku loňského roku.

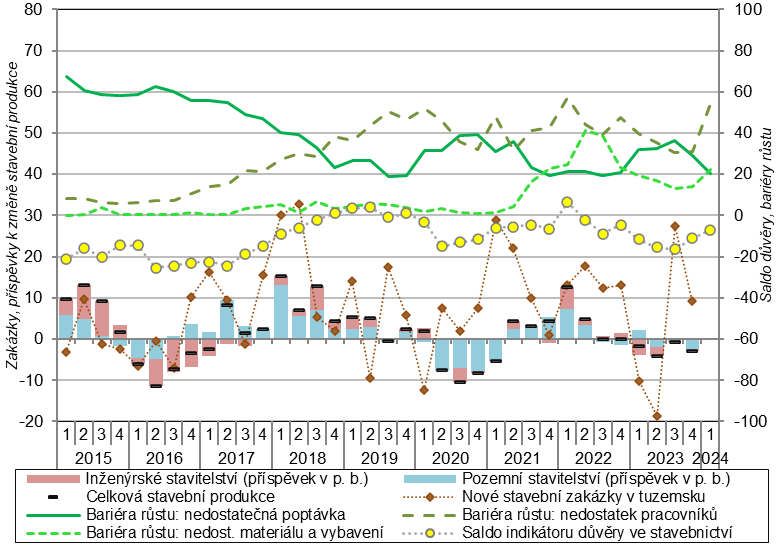

Výkon stavebnictví stále ovlivňovaly významné nákladové tlaky i slábnoucí soukromá investiční aktivita.

Na stavebnictví loni působily přetrvávající nákladové tlaky i slabá investiční aktivita v soukromé sféře. Ačkoli meziroční růst cen stavebních materiálů zmírňoval (v září dokonce již ceny po více než třech letech nepatrně klesly), výraznějšímu poklesu realizovaných i očekávaných cen stavební výroby [21] bránil svižný růst pracovních nákladů ovlivněný chronickým nedostatkem (zejména kvalifikované) pracovní síly. Zhoršená finanční situace domácností spolu se sníženou dostupností hypoték [22] zásadně ochladily loňský boom realitního trhu. Proti hlubšímu útlumu výkonu stavebnictví naopak působily veřejné investice [23] , resp. sílící příliv prostředků z rozpočtu EU určený na výstavbu i modernizaci dopravní infrastruktury či na snížení energetické náročnosti v oblasti bydlení.

Po mírném oživení v letech 2021 i 2022 se stavební produkce loni snížila, klesly pozemní i inženýrské stavitelství.

Stavební produkce [24] sice na počátku roku 2023 mezikvartálně vzrostla o 1,8 % (zčásti díky velmi mírné zimě, jež pomohla zejména pozemnímu stavitelství), v následujícím kvartálu se však výrazněji snížila (o 2,8 %). Ve 2. pololetí sestupný trend produkce pokračoval, byť mírnějšími tempy. Na sklonku roku tak výkon celého odvětví za vrcholem z období poslední konjunktury (3. čtvrtletí 2019) bezmála o 6 % zaostával (z toho pozemní stavitelství o 8,3 %). Ve srovnání se stejným obdobím předcházejícího roku klesala stavební produkce ve všech loňských čtvrtletích a za celý rok 2023 pak o 2,4 %, k čemuž přispělo především pozemní stavitelství ( − 0,9 p. b.).

Pokles poptávky se zřetelně otiskl v zahajované bytové výstavbě, kde se výrazně propadl počet bytů v rodinných domech.

Počet dokončených bytů v bytových domech stále konkuroval rozsahu výstavby z konjunkturních let nulté dekády.

„Zamrznutí“ realitního trhu se stále zřetelněji odráželo v nízké intenzitě zahajované výstavby, hlavně rodinných domů. Pokles výstavby započatý v roce 2022 se loni prohloubil (na 15,5 % meziročně). Nejvíce se snížila výstavba rodinných domů, kde byl vlivem vysokých finančních nákladů i nedostatku pracovníků (hlavně v menších stavebních firmách) počet zahájených bytů nejnižší za posledních osm let (14,6 tis.), k poklesu došlo ale i ve všech dalších segmentech výstavby (vyjma úprav stávajících bytových domů). Počet dokončených bytů vlivem vysoké rozestavěnosti z předchozích let loni klesl jen mírně (o 3,4 %), k čemuž opět nejvíce přispěla slabší výstavba rodinných domů. Naopak v kategorii bytových domů se počet bytů potřetí v řadě meziročně zvýšil a činil 14,2 tis. (vyšší výstavba v éře samostatné ČR byla docílena jen v roce 2007, a to 18,2 tis.). Více než třetina z celkového počtu všech dokončených bytů v Česku dlouhodobě připadá na Prahu a Středočeský kraj.

Graf č. 6 Příspěvky odvětví k meziroční změně stavební produkce (reálně, v p. b.),

nové stavební zakázky ( nominálně, meziročně, v %) , saldo důvěry podnikatelů ve stavebnictví* (v p. b., pravá osa) a vybrané bariéry růstu* (v %, pravá osa)

Poznámka: Údaje o stavební produkci jsou očištěny o kalendářní vlivy.

* Saldo důvěry podnikatelů i bariéry růstu jsou sezónně očištěny a vyjadřují stav ve druhém měsíci daného čtvrtletí . Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat

Orientační hodnota povolených staveb ve

4. čtvrtletí výrazněji vzrostla. Mírněji se zvýšil

i objem zakázek, stále však vázla soukromá poptávka.

Pesimismus podnikatelů ve stavebnictví se letos na počátku roku snížil.

Některé předstihové ukazatele ve stavebnictví mohou zavdávat mírnému optimismu. Orientační hodnota povolených staveb vzrostla ve 4. čtvrtletí meziročně o 35 %, jen v prosinci o 62 % – tedy na 84 mld. korun (druhou nejvyšší hodnotu v historii – za červencem 2021, kdy byla v Praze povolena výstavba metra D). Prosincový růst měl takřka plošný charakter, po odečtení velkých staveb (nad 1 mld. korun) činil nominálně 20 % (reálně 17 %). Hodnota nových zakázek byla ve 4. čtvrtletí meziročně vyšší o 9,3 % (rostla druhý kvartál v řadě), projevilo se v ní oživení pozemního stavitelství. Celková zásoba práce (stav hodnoty dosud nerealizovaných zakázek) byla na konci prosince meziročně o rovných 7 % vyšší, zatím ale jen díky vyšší poptávce od veřejných zadavatelů. Mírný růst poptávky, stavební činnosti i zaměstnanosti očekávají dle konjunkturálního šetření (leden 2024) i stavební podnikatelé. Jejich saldo důvěry bylo letos v únoru nejvyšší za posledních 15 měsíců.

Mezikvartální pokles tržeb ve službách přetrvával po většinu roku. Výše tržeb opět klesla pod předkrizovou úroveň.

Poptávka po službách byla po celý loňský rok utlumená. Ačkoli potenciál jejího oživení se po odeznění pandemie v některých segmentech služeb (např. v cestovním ruchu) zatím zcela nevyčerpal, významnější roli hrálo to, že u řady oblastí se projevila tendence tuzemských domácností k omezování „zbytných“ výdajů. Dopady vysokého růstu cen

i ekonomické stagnace zasáhly rovněž podnikovou sféru, což vedlo ke zvýšené potřebě optimalizace výrobních nákladů (např. u podpůrných a administrativních činností). Tržby ve službách [25] loni na počátku roku mezikvartálně klesly o 0,3 %, ve 2. i 3. čtvrtletí se následně snížily o dalších 1,5 %, resp. 1,1 %. Na poklesu tržeb, který započal již ve 4. čtvrtletí 2022 a skončil ve 4. čtvrtletí 2023, mělo zásadní podíl odvětví dopravy a skladování. Poptávka se ovšem snižovala i ve většině ostatních odvětví služeb. Na konci roku 2023 došlo ke stabilizaci, když se mezikvartální pokles tržeb zastavil (+0,4 %), v samotné dopravě a skladování ale poptávka dále slábla. Celkové tržby ve službách za svým vrcholem z období předpandemické konjunktury (2. čtvrtletí 2019) po většinu loňského roku mírně zaostávaly, ve 4. čtvrtletí o necelé 1 % [26] .

Za celoročním poklesem tržeb ve službách stála loni hlavně doprava a skladování.

Přepravní výkony osobní dopravy rostly, v nákladní dopravě klesaly.

Tržby ve službách se v roce 2023 (po svižném růstu v předchozích dvou letech) snížily o 1,6 % (meziročně klesaly od 2. čtvrtletí 2023). Na tom měla zcela zásadní vliv slabá poptávka v klíčovém odvětví dopravy a skladování (celoroční pokles o 8,4 %, příspěvek k vývoji služeb − 2,6 p. b.). Z toho ve skladování (vč. vedlejších činností v dopravě ) se tržby propadly o rekordních 11,4 % [27] . K hlubokému poklesu došlo i v pozemní a potrubní dopravě ( − 8,0 %). Recese v průmyslu, stavebnictví i obchodu doprovázená poklesem obratu zahraničního obchodu [28] se odrazila v nižších přepravních výkonech silniční i železniční nákladní dopravy [29] . Pozitivně se naopak v tržbách pozemní dopravy projevil mírný růst výkonů osobní železniční dopravy spojený s výraznějším posílením přeshraniční dopravy, ale i s rozvojem regionální dopravy (modernizace tratí, zapojování nových oblastí do systémů integrované dopravy). Meziročně vzrostly i výkony pravidelné veřejné autobusové dopravy (stejně jako v ostatních druzích osobní dopravy však zaostaly za „předcovidovou“ úrovní). Pokračující zotavování příjezdového cestovního ruchu podpořilo tržby v letecké dopravě (+5,1 %). Mírně se zvýšily rovněž tržby ve vodní dopravě. Naopak poštovní a kurýrní činnosti utržily meziročně o 3,3 % méně. Výkon zde částečně i vlivem slabší poptávky po internetových prodejích klesl druhý rok v řadě, oproti roku 2019 však byl o téměř osminu vyšší.

Propad tržeb pracovních agentur pokračoval, cyklický útlum poptávky nastal i ve většině dalších podnikových služeb.

V odvětví administrativní a podpůrné činnosti tržby za loňský rok velmi mírně vzrostly (+0,8 %). Zásadní roli zde měly cestovní agentury a kanceláře, jimž za loňský rok tržby vzrostly o rovných 16 % (a poprvé lehce překonaly úroveň z roku 2019) a kompenzovaly tak klesající tržby v ostatních dílčích odvětvích (navázaných primárně na poptávku ze strany podniků). U nich se projevil především nižší výkon pracovních agentur ( − 13,8 %, za dva roky −22,4 %) [30] . Mírnější cyklický útlum poptávky pak nastal v oblasti pronájmu a operativního leasingu ( − 3,5 %), kde nejvíce klesaly tržby za stroje, zařízení a nákladní automobily, ale rovněž za výrobky pro osobní potřebu a převážně pro domácnost. Tlak na snižování nákladů i rozvoj digitalizace vyústily ve slabší poptávku po úklidových činnostech či po bezpečnostních a pátracích činnostech.

Tržby v ubytování loni nadále rostly, celoroční poptávka v tuzemském cestovním ruchu ale stále plně nedosáhla úrovně z roku 2019.

Rozvíjející se cestovních ruch se odrazil i ve výkonu odvětví ubytování, stravování a pohostinství, kde se loni tržby navýšily o 2,5 %. Stejně jako v roce 2022, rostla i loni svižněji poptávka v ubytování (+3,0 %), kde těžila z častějších příjezdů zahraničních hostů. Především díky nim se celková poptávka v tuzemském cestovním ruchu dynamicky zvyšovala druhým rokem v řadě. Celoroční počet všech přenocování v hromadných ubytovacích zařízeních v ČR se však ani loni plně nedorovnal rekordní úrovni z roku 2019 (o 1,8 %, z toho u nerezidentů zaostal o celých 14 %) [31] , zčásti také kvůli zkracující se délce pobytů. Segment stravování a pohostinství více ovlivňovala stále slábnoucí kupní síla tuzemských domácností a tržby zde loni meziročně posílily jen o 2,3 %.

Graf č. 7 Příspěvky dílčích odvětví k meziroční změně tržeb ve službách*

(reálně, v p. b), celkové tržby ve službách* (báze 2021=100, pravá osa), saldo důvěry podnikatelů ve službách** (v p. b., pravá osa) a bariéry růstu** (v %, pravá osa)

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz