Americké mzdy zpomalily a nezaměstnanost stoupla

Data upevňují očekávání o Fedu.

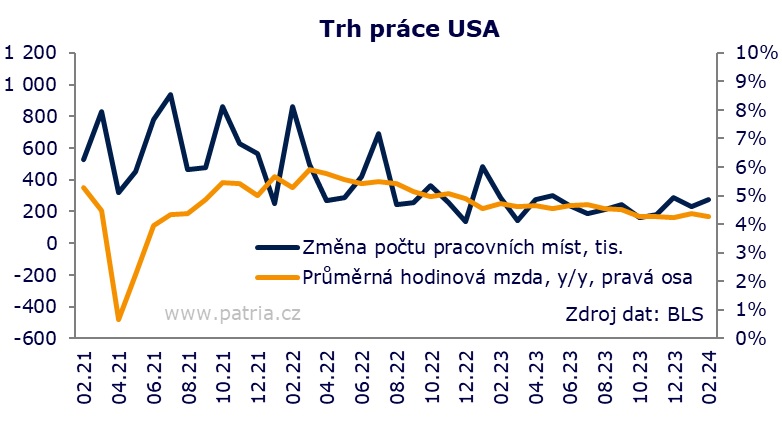

Přání slabšího trhu práce ani tentokrát nebylo vyslyšeno úplně, ale určité signály v únorovém reportu najdeme a finančním trhům by to ke spokojenosti mělo stačit, ačkoli prvotní reakce byla docela nejistá. Data zveřejněná americkým ministerstvem práce za únor jsou relativně ke konsensu smíšená, při silnější tvorbě nových pracovních míst, ale vyšší nezaměstnanosti a pomalejších mzdách.

Jako hlavní číslo obvykle trh sleduje počet nových pracovních míst. Těch bylo za únor 275 tisíc oproti očekávaným 200 tis. Naproti tomu ale došlo k výrazné revizi ledna směrem dolů na 229 z 353 tisíc. Celkově se v datech drží vzestupný krátkodobý trend, ale vypadá mírnější než před měsícem. Citelnou změnou je obnovení náboru zaměstnanců v obchodu a dopravě, což je ale odvětví, kde čísla z měsíce na měsíc výrazně skáčou oběma směry. Dále sledujeme velké posílení tvorby míst v pohostinství, naopak u školství a zdravotnictví či specializovaných služeb vidíme útlum. Vláda zůstává v nabírání lidí dál slušně aktivní, podobně jako v lednu.

U mezd to v lednu vypadalo na zrychlování, naopak únor znamená ztrátu dynamiky. Meziměsíční růst činí jen 0,1 procenta, meziročně je hodinová mzda o 4,3 procenta výš. Tento vývoj je pozitivní z pohledu měnové politiky, neboť daleko lépe zapadne do představ centrální banky o dynamice mezd konsistentní s inflací u cíle.

Vedle toho pak v únoru překvapivě stoupla míra nezaměstnanosti na 3,9 z 3,7 procenta, zatímco se čekala stagnace. Čísla z průzkumu v domácnostech ukazují, že počet nezaměstnaných rostl s nárůstem pracovní síly, ale také s propouštěním. Data nejsou konsistentní s výše zmíněnými údaji z firem, což je naprosto běžné, můžeme je však brát jako další indikaci, že trh práce už dál nesílí, spíše naopak.

Zatímco začátkem roku chodila čísla, která svědčila o silné ekonomice a trhu práce a setrvalých inflačních tlacích, nyní dostáváme náznaky, že přece jen nějaké ochlazování probíhá. Fed tak zůstane nasměrován k nižším sazbám a načasování zatím není třeba dál odsouvat. Upevňuje se tím červen jako nejpravděpodobnější termín prvního snížení sazeb.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz