Kritérium účasti v mechanismu směnných kurzů - Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou 2023 k přijetí Eura

Přijetí státu do eurozóny je podmíněno úspěšným, minimálně dvouletým setrváním národní měny v mechanismu směnných kurzů (ERM II). Mechanismus předpokládá pohyb kurzu v rámci fluktuačního rozpětí ±15 % bez devalvace centrální parity a nadměrných tlaků na kurz. Formální plnění kurzového kritéria je možné až po vstupu ČR do ERM II, do té doby lze hodnocení provádět pouze v hypotetické rovině.

Před vstupem do ERM II by byla stanovena centrální parita koruny k euru, vůči níž by se fluktuace měnového kurzu sledovaly. Délka setrvání v mechanismu je stanovena minimálně na dva roky před vyhodnocením připravenosti na přijetí eura. Z dokumentů Strategie přistoupení České republiky k eurozóně (ČNB, Vláda ČR, 2003), Aktualizované strategie přistoupení České republiky k eurozóně (MF ČR, 2007) a Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou z prosince 2022 (MF ČR, ČNB, 2022) vyplývá, že ČR by měla setrvat v ERM II jen po minimálně nutnou dobu.

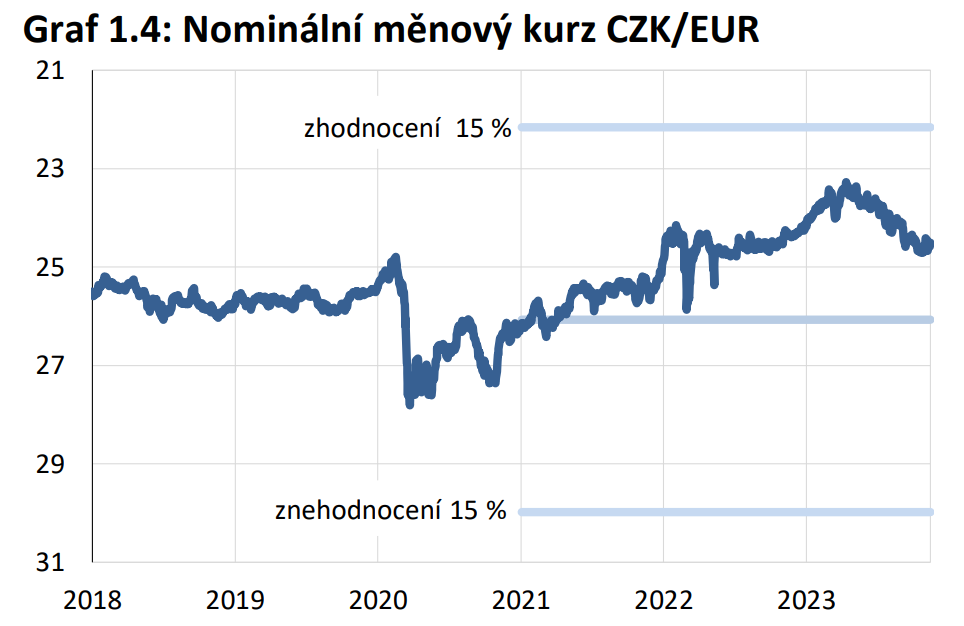

Hypotetická centrální parita CZK/EUR je pro účel tohoto materiálu stanovena jako průměrná hodnota kurzu v 1. čtvrtletí 2021, tedy ve čtvrtletí předcházejícím hypotetickému vstupu do ERM II na počátku 2. čtvrtletí 2021, který by umožňoval případné přijetí eura od 1. ledna 2024. Z Grafu 1.4 je patrné, že měnový kurz se po většinu sledovaného období pohyboval na silnějších hodnotách oproti hypotetické centrální paritě. Stabilizaci kurzového vývoje napomohly i intervence ČNB na devizovém trhu v průběhu roku 2022. I přes posilování koruny v první polovině roku 2023 v souvislosti s uklidněním situace na energetických trzích (vedoucím ke snížení rizikových přirážek) se kurz koruny po celé období dvou let se značnou rezervou pohyboval uvnitř vymezeného pásma ±15 %.

Podle prognózy MF ČR (2023a) koruna v roce 2024 mírně oslabí, což je dáno především velmi silnou úrovní kurzu v první polovině roku 2023 a sblížením úrokových sazeb v České republice a v eurozóně. Následný obrat k trendu mírného posilování domácí měny v souvislosti s obnovením reálné konvergence v dalších letech výhledu by nemělo být v rozporu s plněním kurzového kritéria. Tento závěr je podporován i tím, že historicky bylo hodnocení uvedeného kritéria na straně posilování kurzu mírnější a posuny centrální parity ve směru revalvace byly tolerovány.

Pozn.: Hypotetická centrální parita je simulována průměrnou hodnotou kurzu v 1. čtvrtletí 2021. Údaje do 16. listopadu 2023. Zdroj: ČNB (2023b). Výpočet MF ČR.

Vyhodnocení plnění kritérií a sladěnosti ČR s eurozónou 2023

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz