OECD: pozor na data o zdanění firem

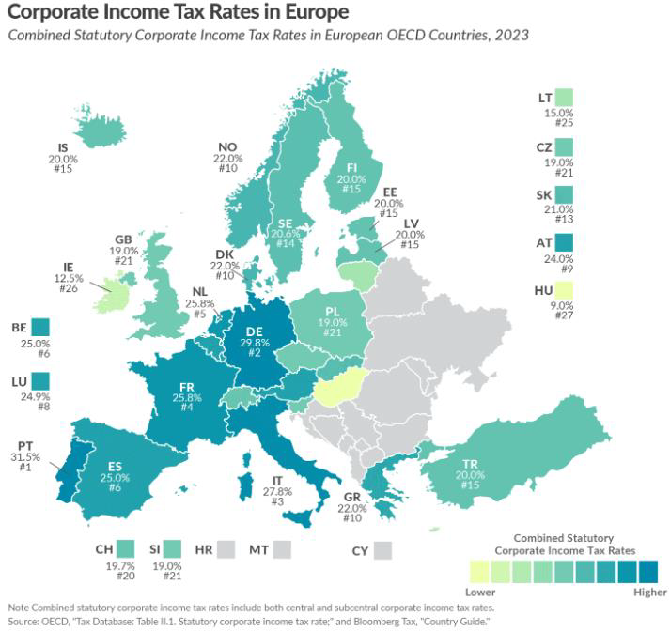

Oficiální daňová zátěž firemních zisků se vyjadřuje v podobě takzvané statutární sazby daně (STR, v Česku daň z příjmu právnických osob, DPPO). Je to sazba, která se dá snadno najít v zákonech příslušných zemí a v různých jednoduchých mezinárodních srovnáních.

Například z dat za rok 2022, která prezentuje Tax Foundation, vyplývá poměrně slušná – ve smyslu nízkodaňová – pozice Česka (sazba 19 %) v rámci Evropské unie (průměrná sazba 21,5 %), natožpak v rámci celého světa (180 zemí, průměrná sazba 23,4 %). Česko bude pod průměrem EU i světa i letos, po zvýšení zdejší sazby na 21 %.

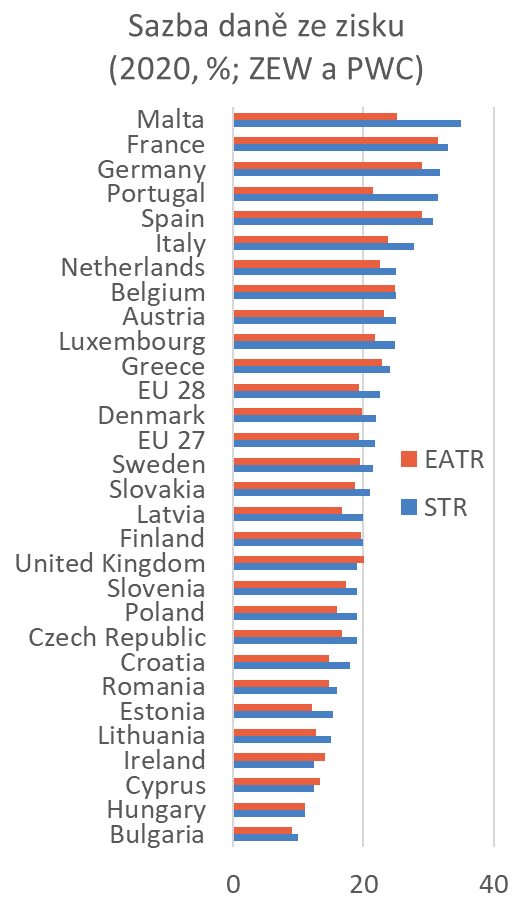

Skutečné daňové zatížení může ovšem vypadat výrazně jinak. Měří se ve formě takzvané efektivní průměrné sazby daně (EATR nebo ETR). Tu dostaneme tak, že k STR doplníme informace o nejrůznějších výjimkách, prázdninách, speciálních dohodách a podobně; nebo (což by mělo dát stejný výsledek) vezmeme skutečně zaplacenou daň a vydělíme ji daňovým základem.

Výsledek není hezký: mezi oběma sazbami je často výrazný rozdíl. A tento rozdíl je prakticky ve všech zemích kladný, tj. STR je všude vyšší než ETR. Jinak řečeno, mnohé země, které se kasají vysokým zdaněním firemních zisků, ve skutečnosti firmám nabízejí různé úlevy tak, že skutečné zdanění je pak nižší.

V Evropě je rozdíl největší u Malty (35 % versus 25 %) a Portugalska (32 % versus 21 %).

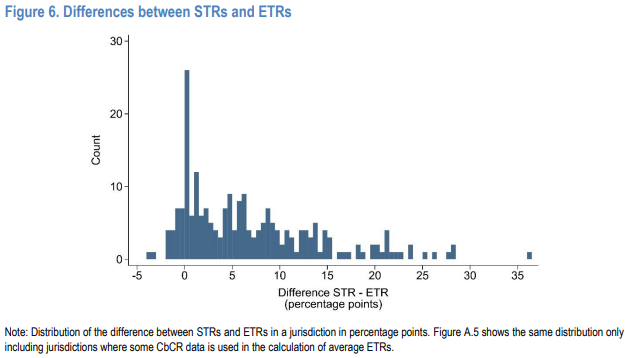

Experti OECD nedávno vydali studii, ve které se k tomuto tématu vrátili na základě nových dat pokrývajících velké nadnárodní firmy (multinational enterprises, MNE) a víc než 200 daňových jurisdikcí v celém světě. Ukazuje se, že existuje řada zemí, kde ETR je oproti STR nižší o víc než 20 pb (maximum je 37 pb)!

(Existuje pár zemí, kde je ETR kupodivu naopak vyšší než STR, ale těch je skutečně jen pár.)

Daná studie jde ale ještě o krok dál: zjišťuje, že v rámci jednotlivých jurisdikcí jsou mezi ETR platnými pro jednotlivé MNE značné rozdíly. Z tohoto detailního zkoumání pak plynou tato dvě překvapivá zjištění: víc než půlka zisku, který si užívá ETR pod 15 %, a víc než desetina zisku, který je obdařen ETR dokonce pod 5 %, je daněna v jurisdikcích, pro které vychází celkové ETR nad 15 %.

Jak vidno, některé MNE jsou schopny si vyjednat extrémně nízké zdanění i v zemích, které se kasají, že mají poměrně vysokou nejen STR, ale i ETR. Tím spíš je dobře, že se na půdě OECD podařilo vyjednat dohodu o globální minimální dani (ovšem například účast USA na této dohodě je s velkým otazníkem).

Michal Skořepa, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz