Prohlášení bankovní rady ČNB na tiskové konferenci po skončení měnového zasedání 21.12.2023. Rozhodnutí bankovní rady ČNB

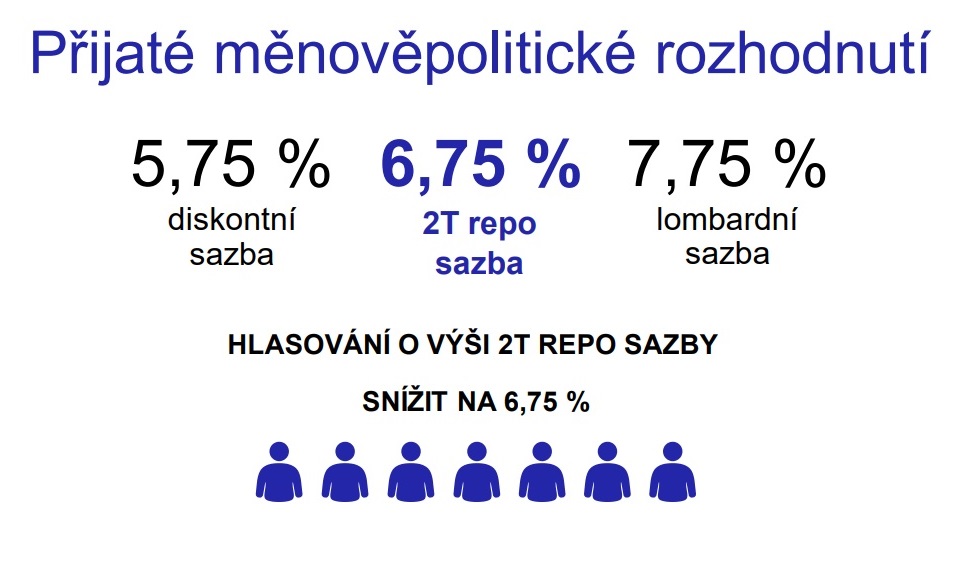

Bankovní rada ČNB snížila dvoutýdenní repo sazbu (2T repo sazbu) o 0,25 procentního bodu na 6,75 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 5,75 % a lombardní sazby na 7,75 %. Nově stanovené úrokové sazby jsou platné od 22. prosince 2023.

Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání

Rozhodnutí

Bankovní rada na svém dnešním jednání snížila dvoutýdenní repo sazbu o 0,25 procentního bodu na 6,75 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 5,75 % a lombardní sazby na 7,75 %. Pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady.

Přijaté rozhodnutí se opírá o podzimní (listopadovou) makroekonomickou prognózu a o vyhodnocení informací získaných od jejího zpracování.

Bankovní rada očekává, že inflace v příštím roce výrazně klesne. Nastal tedy čas opatrně vykročit k pozvolnému snižování základních úrokových sazeb. Bankovní rada ale nadále spatřuje ve výhledu pro příští roky proinflační rizika. Jejich naplnění by znamenalo, že inflace by se proti letošnímu roku sice výrazně snížila, ale nikoliv až do těsné blízkosti 2% cíle. Proto bankovní rada považuje za nezbytné vytrvat v přísné měnové politice a přistupovat opatrně k případnému dalšímu snižování sazeb.

Přísná měnová politika ČNB zbrzdila růst množství peněz v ekonomice tvořených úvěrováním soukromého sektoru. Poklesla zejména dynamika úvěrování trhu nemovitostí a následně i aktivita na nemovitostním trhu. Zároveň silný kurz koruny především v první polovině roku 2023 zlevňoval dovoz. Od srpna 2022 bankovní rada po všech jednáních dále zdůrazňovala, že podmínkou dlouhodobé cenové stability jsou zodpovědná rozpočtová politika a umírněný mzdový vývoj. Naše odhady ale zatím naznačují, že deficit sektoru vládních institucí vzhledem k HDP (metodika ESA) letos proti loňsku vzrostl, což podle bankovní rady působilo v letošním roce jako proinflační faktor.

Na příštích jednáních bude bankovní rada vycházet z nové prognózy, vyhodnocení nově dostupných dat a jejich implikací pro odeznění rizik výhledu. Rychlost případného dalšího snížení sazeb se bude odvíjet zejména od vyhodnocení setrvalosti dezinflačního trendu, působení fiskální politiky na ekonomiku, analýzy situace na trhu práce a vývoje domácí i zahraniční poptávky. Bankovní rada očekává, že trajektorie úrokových sazeb bude v nadcházejících čtvrtletích výše oproti základnímu scénáři stávající prognózy. Zároveň konstatuje, že proces snižování sazeb může být kdykoliv přerušen či zastaven na stále restriktivních úrovních, nebude-li se inflace snižovat v souladu s predikcí.

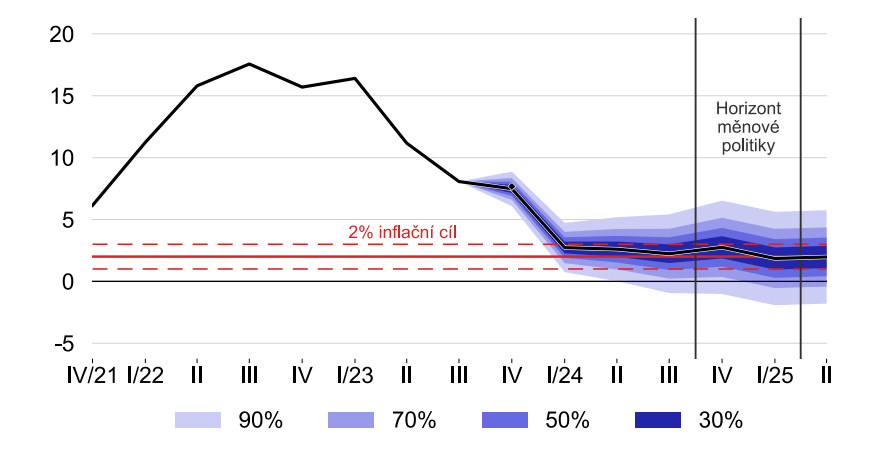

Od podzimu 2022 došlo k výraznému poklesu inflace: celková inflace klesla z 18 % na 7,3 %, jádrová inflace ve stejném období klesla ze 14,7 % na 3,9 %. Při zohlednění výhledu inflace v ročním horizontu se reálné úrokové sazby po řadě let nacházejí na zřetelně kladných úrovních. Od ledna příštího roku budou reálné sazby výrazně kladné i v ex post vyjádření. Inflace se ale nadále nachází na nepřijatelných hodnotách. Bankovní rada potvrzuje své odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována poblíž dvouprocentního cíle.

Ekonomický vývoj

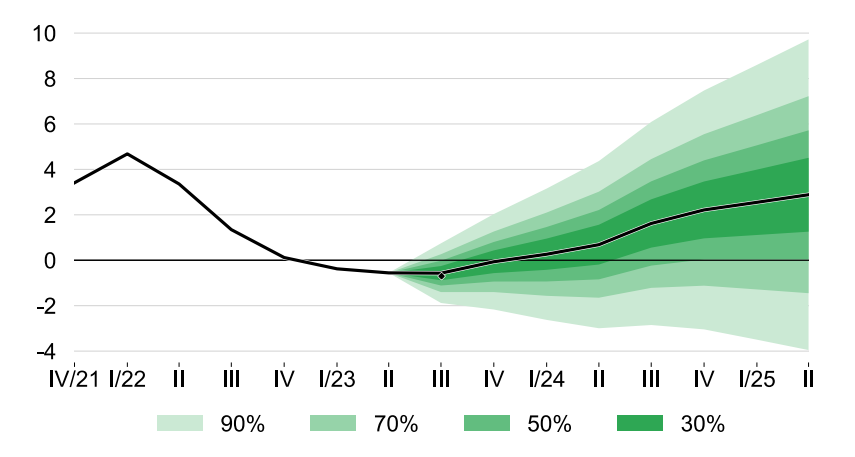

V české ekonomice nadále odeznívají nákladové inflační tlaky, které měly původ v externím prostředí, i poptávkové tlaky plynoucí z domácí ekonomiky. Ekonomika se podle našich analýz pohybuje pod svým potenciálem. Brzdí ji spotřeba domácností, kterou tlumí nadále přísná měnová politika, vysoké ceny energií a potravin a negativní sentiment. HDP ve třetím čtvrtletí klesl mezičtvrtletně o 0,5 %, tedy o 0,3 procentního bodu více, než přepokládala prognóza.

Na druhou stranu nezaměstnanost zůstává nízká a trh práce napjatý. Růst mezd ve třetím čtvrtletí zhruba odpovídal prognóze (mzdy rostly meziročně o 7,1 %). K materializaci rizika vzniku mzdově-inflační spirály tedy prozatím nedochází. V nadcházejících kvartálech očekáváme, že se růst mezd v reálném vyjádření dostane do kladných hodnot, což podpoří spotřebu domácností.

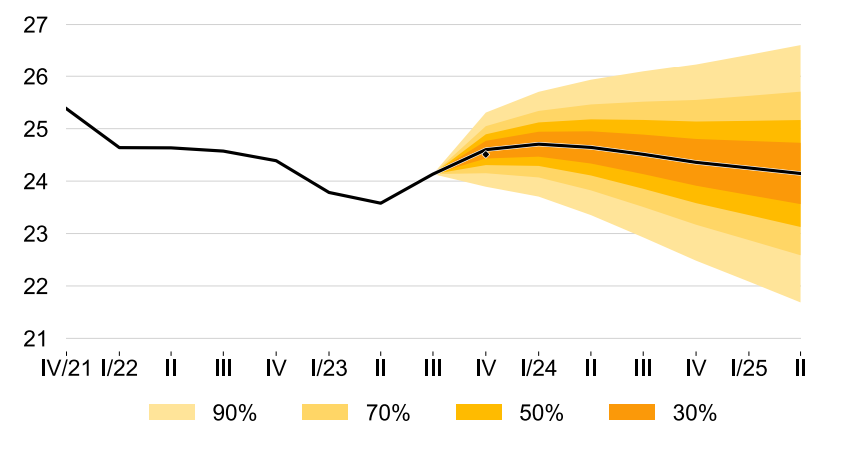

Dostupné ukazatele z reálné ekonomiky naznačují přibližnou stagnaci českého hospodářství ve čtvrtém čtvrtletí letošního roku. Zahraniční poptávka zvolňuje, a to i vlivem přísné měnové politiky velkých centrálních bank a postupného odeznívání vládních opatření přijatých během energetické krize.

Meziroční inflace v říjnu dočasně vzrostla na 8,5 % a poté v listopadu klesla na 7,3 %. Jednorázový říjnový nárůst byl způsoben statistickým vlivem loňského úsporného tarifu, který snížil srovnávací základnu cen. Bez tohoto technického faktoru by v listopadu meziroční růst cen dosáhl 4,7 %. Vývoj inflace byl mírně nad prognózou, nicméně odchylky způsobil růst regulovaných cen, který byl vyšší, než jsme očekávali. U jádrové inflace pokračovala dezinflace dle našich předpokladů. Na začátku příštího roku očekáváme pokles inflace k horní hranici tolerančního pásma inflačního cíle.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika prognózy a nejistoty výhledu jako mírně proinflační. Proinflačním rizikem jsou zejména hrozba ztráty ukotvenosti inflačních očekávání a dopad změn nepřímých daní do cen. Vyšší než očekávaná inflace v lednu by pak mohla posunout trajektorii inflace po celý příští rok nad námi očekávané hodnoty. Naopak rizikem ve směru nižší inflace je výraznější než očekávané zhoršení globální hospodářské aktivity a výkon německé ekonomiky. Nejistotou výhledu zůstává budoucí nastavení zahraniční měnové politiky.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz