Hrubá míra investic domácností vzrostla ve velkých ekonomikách eurozóny v průběhu pandemie jen mírně - Globální ekonomický výhled srpen 2023 - Vklady a úvěry domácností v eurozóně

Pokud evropské domácnosti více spořily a omezovaly spotřebu, a to v průběhu pandemie i energetické krize, je otázkou, kam nasměrovaly své úspory. Opatrnostní motivy hovoří hlavně ve prospěch pořizování různých finančních aktiv, zejména likvidních. Ale je možné, že část prostředků domácnosti nasměřovaly na investice do bydlení, na nové nákupy nemovitostí či rekonstrukce. Hypoteční úrokové sazby byly v průběhu pandemie v eurozóně nízké, ale v době uzavírek byla možnost obchodovat s realitami omezená.

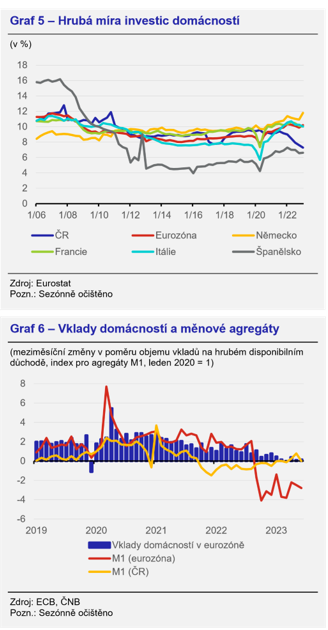

Hrubá míra investic domácností vzrostla ve velkých ekonomikách eurozóny v průběhu pandemie jen mírně (Graf 5) a na přelomu let 2022 a 2023 jen lehce poklesla. V případě ČR se míra investic snižovala citelně již od konce roku 2021, takže české domácnosti nevyužívaly zvýšeného sklonu k úsporám v takové míře k nárůstu svých hmotných (fixních) investic [1] , což opět podporuje tezi o preferenci výnosnějších finančních aktiv v prostředí zvyšujících se úrokových sazeb.

Naproti tomu vklady a úvěry domácností v eurozóně zejména v první pandemické vlně citelně rostly (Graf 6). Zejména vývoj vkladů by odpovídal většímu zájmu domácností nejen o více likvidní aktiva, než jsou investice do fixních aktiv. Tento trend se obrátil v druhé polovině minulého roku s tím, jak Evropská centrální banka poprvé od finanční krize zvýšila úrokové sazby a započala svůj relativně razantní cyklus zpřísňování měnových podmínek. [2] Postupná transmise ze základních úrokových sazeb do výnosů na finančních trzích pak stimulovala odliv prostředků směrem k výnosnějším aktivům. K relativnímu poklesu objemu nejvíce likvidních aktiv (M1) pak přispěly i další operace centrální banky (zastavení reinvestic z programu nákupů aktiv či splácení programů dlouhodobých refinančních operací). Podobný trend se ukazuje i na datech za české měnové agregáty [3] , třebaže dopad cyklu zvyšování sazeb započal již dříve.

Aktuálně zvýšený sklon k úsporám domácnosti v eurozóně tedy nepřesměrovaly ve významné míře do nárůstu míry fixních investic, takže je možné, že se časem opět vrátí ke svému předkrizovému chování, pokud jde o jejich nákupy a běžné výdaje. Důvody k panice pominuly a opatrnostní motiv pro zvýšenou tvorbu úspor se vytrácí, ale návrat k obvyklému spotřebitelskému chování

v následujících čtvrtletích bude brzdit zvýšená hladina úrokových sazeb-. Ty byly naposledy v eurozóně na současné úrovni při kulminaci světové finanční krize. První snížení sazeb v eurozóně je finančními trhy očekáváno nejdříve v polovině roku 2024, zatímco uvolnění měnové politiky v ČR predikují analytici ještě letos. Přitom aktuální sklon k úsporám je v případě ČR výjimečně vysoký, což by při jeho poklesu k dlouhodobému průměru mohlo vést k podstatnější a dřívější stimulaci spotřeby než tomu bude ve většině zemí eurozóny.

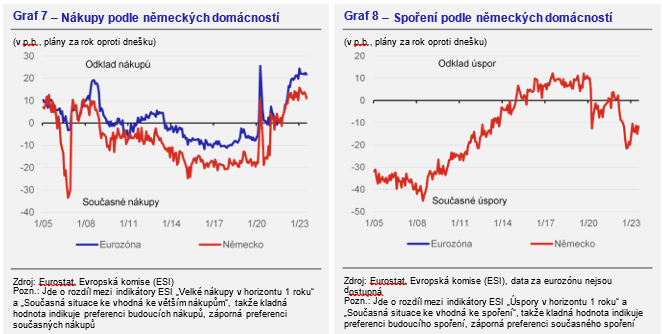

Zatím však nejsou signály naznačující obrat v náladě domácností. Jistou evidenci nabízejí data ze šetření mezi německými domácnostmi [4] , které jsou dispozici v rámci dat pro Indikátor ekonomické nálady Evropské komise (Economic Sentiment Indicator, ESI). Německé domácnosti po pandemických uzavírkách preferovaly větší nákupy a čerpání úspor (Grafy 7 a 8), ale v prvním čtvrtletí 2022 se jejich nálada obrátila a spotřebitelé začali odkládat plány na větší nákupy. Vzrostla také jejich preference spořit.

Míra úspor domácností se napříč zeměmi historicky liší, pandemie covid-19 pak její úroveň výrazně navýšila. K růstu míry úspor došlo především během pandemie covid-19, a to nejen v Evropě, ale také v USA nebo Japonsku [1] . V době uzavírek byla zvýšená míra úspor především vynucená tím, jak domácnosti nemohly utrácet za služby a nedostupné produkty a současně došlo k výraznému fiskálnímu stimulu.

Po odeznění pandemie dopadla zejména na Evropu druhá krize, tentokrát cen energií. I tato krize měla na míru úspor domácností vliv, reakce v jednotlivých zemích už ale byla odlišná. Na rozdíl od pandemického období stály za nárůstem míry úspor v období energetické krize zejména opatrnostní motivy. Tento efekt byl silný zejména v ČR, kde se míra úspor v závěru roku 2022 přiblížila úrovním pro tradičně velmi spořivé Německo.

V eurozóně došlo během posledního roku k výraznému navýšení úrokových sazeb, což se začíná odrážet v chování domácností a jejich vyšší preferenci úspor. V následujících letech bude snižování sklonu domácností k tvobě úspor brzděno zvýšenou hladinou úrokových sazeb. Tato brzda se bude v nejbližším období více zatahovat v eurozóně, kde cyklus zvyšování základních úrokových sazeb dosahuje svého vrcholu teprve nyní.

[1] Viz graf čísla Globálního ekonomického vývoje, duben 2023.

[1] Při interpretaci údajů za míru úspor je však nutná jistá obezřetnost, jelikož časové řady doznávají výrazných revizí. Předchozí odhady spíše naznačovaly stagnaci míry investic v ČR.

[2] Viz Benecká, Kábrt, Komárek a Polák (2023).

[3] V závěru roku 2021 dochází k mírné distorzi časové řady pro český agregát M1, protože metoda sezónního očištění má potíže s identifikací efektů spojených s odvody bank do garančního systému, které jsou různě silné v jednotlivých letech.

[4] Jsou sice k dispozici indikátory za více zemí, ale z metodologických důvodů jejich vypovídací hodnota není vysoká a jsou hůře srovnatelné napříč zeměmi.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz