V eurozóně je letos očekáván jen velmi mírný hospodářský růst, který by navíc měla zajistit spíše až druhá polovina roku - Globální ekonomický výhled - březen 2024 - Eurozóna

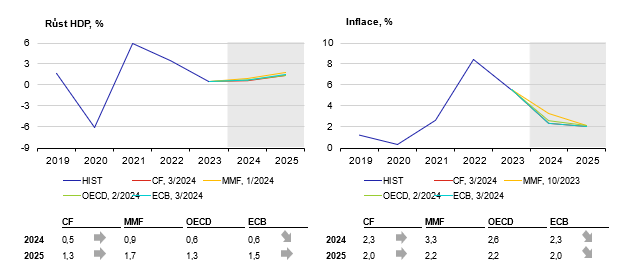

V eurozóně je letos očekáván jen velmi mírný hospodářský růst, který by navíc měla zajistit spíše až druhá polovina roku. V závěru loňského roku ekonomika stagnovala. Spotřeba domácností oproti předchozímu čtvrtletí vzrostla jen nepatrně. Kladně k vývoji HDP přispěl růst veřejných výdajů a růst fixních investic. To vše však bylo plně kompenzováno záporným příspěvkem čistého vývozu a změny stavu zásob. Ze sektorového hlediska táhla změnu hrubé přidané hodnoty v eurozóně koncem loňského roku veřejná správa, vzdělávání a zdravotnictví. Je tak patrné, že fiskál byl koncem roku zcela zásadním faktorem, který pomohl eurozóně vyhnout se sklouznutí do technické recese. Záporný byl (tak jako po celý loňský rok) příspěvek průmyslu, k němuž se ovšem nově přidaly také obchod, doprava, pohostinství a některé další služby. Nejnovější data zatím na zřetelné zlepšování situace neukazují. Lednový výrazný propad průmyslové produkce je nicméně do značné míry dán efektem základny (výjimečně vysoký růst v prosinci souvisel s jednorázovým růstem produkce kapitálových statků v Irsku). Průmyslové PMI i tak v únoru pokleslo (46,5), zatímco kompozitní index se díky návratu služeb k expanzi přiblížil na dohled 50bodové hranice. Ekonomický sentiment dle Evropské komise se nicméně v únoru zhoršil. Ekonomické oživení se tak opět odkládá, možná až na druhou polovinu roku, přičemž naděje jsou vkládány především do spotřebitelů, s ohledem na růst reálných příjmů. Letos je proto očekáván růst HDP jen o zhruba půl procenta. Příští rok je však již vyhlíženo tempo okolo 1,5 %.

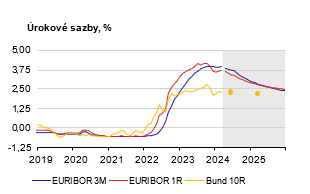

Evropská centrální banka ponechala v březnu základní úrokové sazby opět beze změny. Pokračující tempo dezinflace

– meziroční růst HICP zpomalil v únoru na 2,8 %, jádrová inflace se snížila na 3,1 % – není zatím pro ECB dostatečným ujištěním o udržitelném návratu k cenové stabilitě, především s ohledem na přetrvávající domácí inflační tlaky plynoucí ze sektoru služeb. Výhled inflace byl v nové prognóze ECB revidován dolů, zejména pro letošní rok. První snížení sazeb ECB je tak i s ohledem na prohlášení prezidentky Lagardeové očekáváno až na červnovém zasedání.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz