Inflace u cíle

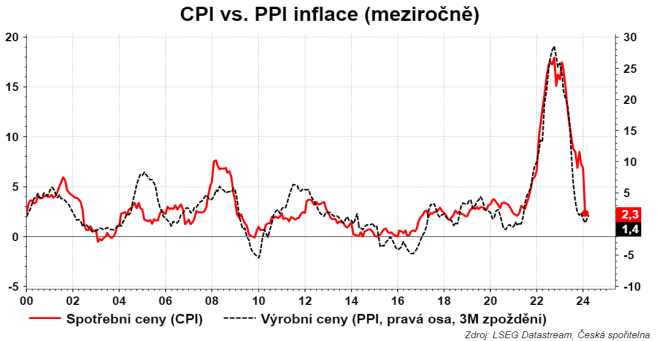

Včera to nešlo minout: meziroční inflace poklesla na 2,3%, tedy do blízkosti inflačního cíle. To, že výrazně v lednu poklesne tady píšeme už několik měsíců. Jednak jsme ukazovali vývoj nákladové inflace, tedy indexu průmyslových výrobců, meziměsíční tempa růstu inflace, která nenaznačovala ukotvení cenotvorby na vyšších rychlostech a také zdecimované poptávkové tlaky.

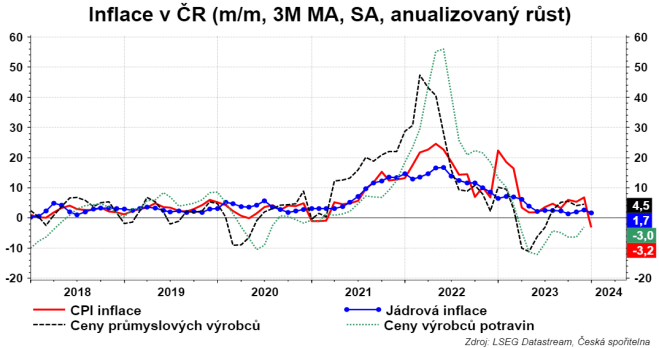

Jirka napsal: „Hlavním inflačním faktorem byly ceny elektřiny, které se zvýšily meziměsíčně o zhruba 12 %. Celkově ale inflace v celém oddílu „bydlení“ dosáhla „jen“ 2,9 % meziměsíčně, což je překvapivě nízké číslo, a stojí za většinou rozdílu mezi skutečnou a očekávanou hodnotou inflace. V tomto ohledu měl vliv jen malý růst nájemného z bytu (o 0,9 % m/m). Opačným směrem překvapily ceny stravování, které vzrostly o 1,5 % m/m (čekali jsme podstatně menší růst). Zajímavý je vývoj cen potravin, které zhruba stagnovaly a oproti loňskému lednu jsou nižší o zhruba 4 %. To je pravděpodobně dáno jednak poklesem cen zemědělských výrobců, a vedle toho pak významně také slabou poptávkou domácností.

V únoru by inflace mohla dále mírně oslabit, a to především z důvodu srovnávací základny (z meziroční inflace vypadne další významné zvýšení cen z loňského února). Ekonomický vývoj se v tuto chvíli příliš nemění a zůstává slabý. Proto by v blízké době nemělo dojít k opětovnému zesílení inflačních tlaků, a inflace by tak ve zbytku prvního čtvrtletí měla být blízko inflačního cíle. Nově se ale proinflačním rizikem Stává koruna, která může zvýšit dovozní ceny v korunovém vyjádření.

ČNB čekala pro leden meziroční inflaci ve výši 3,0 %. Data jsou tak významně pod její prognózou. Na březnovém zasedání tak může ČNB přistoupit k výraznějšímu snížení sazeb. V naší aktuální prognóze čekáme pokles o 50 bazických bodů, nicméně nečekaně nízká inflace je jednoznačným rizikem ve směru možného snížení o 75 bodů, či dokonce o bodů 100. V tomto ohledu bude výrazně záležet na tom, jak ČNB přistoupí k vývoji koruny. Její velmi výrazné oslabení z posledních týdnů se může stát významným proinflačním rizikem, což může ČNB motivovat k větší opatrnosti při razanci snižování sazeb (volba mezi 50 a 75 body).“ ČNB se spletla v jádrové inflaci o téměř jeden procentní bod. Proto by výrazně nižší inflace měla implikovat větší odbrzdění ve snižování sazeb. A právě koruna situaci trochu komplikuje. Koruna je slabší o 2,5% než ČNB očekávala. Pokud by koruna zůstala takto slabá, tak by to mělo podobné dopady na ekonomiku na snížení sazeb o 50-75 bodů. A doplňme trojčlenku: repo sazba podle prognózy ČNB by měla být v 1Q24 (v průměru!) na 5,5 %. Takže snížení sazeb, ale bankovní rada není díky koruně velkým pod tlakem, aby prognózu doháněla sérií 75 bodových snížení.

David Navrátil, hlavní ekonom České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz