Lednová inflace hlásí výrazný pokles, čeká nás výraznější pokles sazeb (Jan Bureš)

Lednová inflace v Česku vzrostla meziměsíčně pouze o 1,3 % a v důsledku toho meziroční dynamika zvolnila na 2,3 % a skončila viditelně pod naším odhadem (2,8 %), odhadem trhu (2,9 %) i odhadem ČNB (3,0 %).

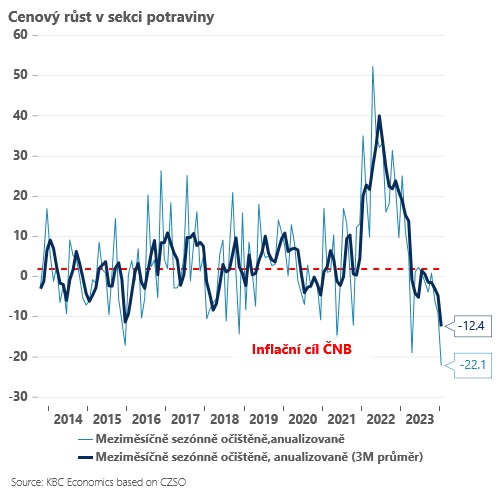

Oproti našemu odhadu rostly pomaleji ceny potravin a o něco méně také v lednu zdražily energie. Hlavním překvapením však byl prudký pokles cen v segmentu imputované nájemné (-1,0 %). Jedná se tak trochu o “černou skříňku”, která zohledňuje ceny vlastnického bydlení a vstupují do něho kromě cen nemovitostí například ceny stavebních prací. Klíčové je, že imputované nájemné má zásadní váhu v jádrové inflaci, která tak pravděpodobně také překvapí ČNB nižší hodnotou. A lednová čísla klasicky nastavují laťku pro celý rok - dolů se tak posune nejen leden, ale celková inflační trajektorie v roce 2024. Je pravděpodobné, že inflace bude v nejbližších měsících dál zvolňovat a v létě se můžeme pohybovat určitou dobu pohybovat viditelně pod cílem centrální banky (v blízkosti 1,5 %). Průměrná inflace za rok 2024 se tak bude pohybovat v okolí 2,1-2,2 % místo původně předpokládaných 2,7 %.

Po dnešních inflačních číslech výrazně vzrostla pravděpodobnost agresivnějšího uvolňování měnové politiky v průběhu roku 2024. Revidujeme tak náš výhled na sazbu na konci roku 2024 ze 4,0 % na 3,5 % a nevylučujeme, že v nejbližších měsících může dojít i k poklesu sazeb i o 75bps (i když základním scénářem i nadále zůstávají kroky po 50bps). K určité opatrnosti budou ČNB vybízet následující tři faktory. Za prvé, řada jádrových položek (když pomineme imputované nájemné) si udržuje relativně silné inflační momentum - svižně rostou ceny služeb v pohostinství, hoteliérství v rekreaci a v kultuře. Za druhé, inflační očekávání zatím zůstávají viditelně nad cílem a relativně rychle asi v tomto roce také porostou nominální mzdy (přes 5 %). Za třetí, koruna je výrazně slabší, než očekávala poslední prognóza centrální banky (o více než 3 %).

I proto zatím považujeme za lehce pravděpodobnější, že se tempo snižování sazeb udrží na 50bps krocích, čemuž ostatně odpovídají i první post-inflační komentáře Evy Zamrazilové a Aleše Michla. Na druhou stranu, debata o snížení sazeb o 75bps bude určitě na stole a výraznější pohyb nelze vylučovat.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz