Cenová politika firem - Globální ekonomický výhled - leden 2024

Zaostřeno na: Cenová politika firem

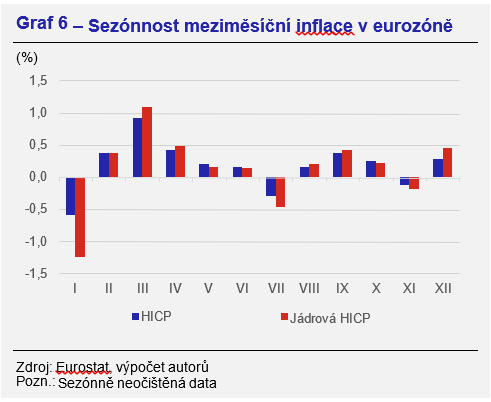

Vysoká inflace, celkově nepřehledná situace a obrovská nejistota přiměly firmy měnit ceny častěji, což odpovídá racionálnímu chování. Bohužel novější šetření o cenotvorbě v eurozóně nejsou k dispozici a očekávat, že se 20 let nic nestalo, by bylo příliš naivní. Určité vodítko tak můžeme hledat u autorů Bunn a kol. (2023), kteří využívají data z pravidelného šetření, které ale probíhá v již nečlenském státě Evropské unie – ve Spojeném království. Výsledky tohoto šetření ukazují, že ještě v roce 2019 (tedy před inflační vlnou) bylo chování firem ve Spojeném království velmi podobné firmám v eurozóně. Proto můžeme uvažovat, že chování firem bude podobné i nyní a výsledky ze Spojeného království aplikovat na eurozónu. Stejný byl např. podíl firem, které nastavovaly ceny pravidelně a těch, které je měnily na základě změny vnějších podmínek. Rovněž nejčastěji u firem probíhala změna cen jednou ročně. Výsledky ze šetření v roce 2022, ale ukázaly, že firmy začaly ceny měnit častěji a téměř čtvrtina firem pak uvedla, že mění ceny jednou za čtvrtletí (Graf 5).

Firmy, které mění ceny častěji, sahají také k výraznějším cenovým změnám. Vyšší cenová dynamika ale platí na obě strany, takové firmy rovněž při cenovém poklesu ceny snižují. To je v souladu s již zmíněným faktorem, že při nastavení cen je pro firmy klíčová výše marže. Pokud rychle roste cena nějakých vstupů a firmy si marže chtějí udržet, pak také rychle zdražují a naopak. Vysoká dynamika cen v posledních letech vyplývala především z dynamiky cen komodit a energií. Podíváme-li se na dynamiku cen výrobců, tak u nich uvidíme velmi podobný průběh odvozený právě z cen energií.

Elektronické viněty a jejich používání – blízká hudba budoucnosti? Pokud by byly masivněji využívány elektronické cenovky navázané na informační systém prodejce, pak by to mohlo vést k častějšímu přecenění pravděpodobně v průměru o nižší částky, neboť známý efekt menu costs by byl svázán s minimálními náklady (např. dle získaných cenových elasticit u jednotlivých výrobků s cílem maximalizace zisku prodejce). Jak uvádí jeden z předních výrobců tohoto systému (Store Electronic System), jeho hlavní výhodu spatřuje v již zmiňované garanci jednotnosti cen na prodejně, resp. mezi prodejnami (minimalizace chyby), snížení provozních nákladů na přeceňování a především možnost dynamické optimalizace každodenních cenových strategií.

Cenová očekávání do budoucna

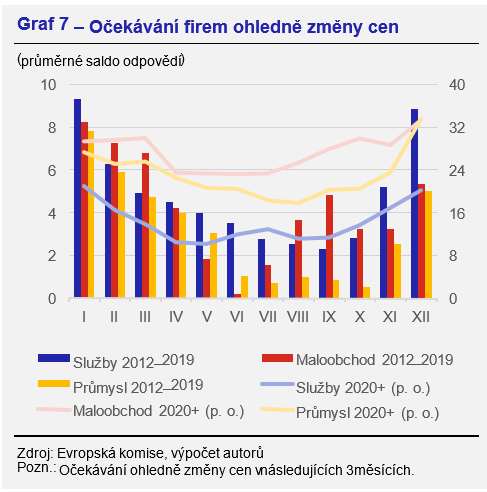

Vpředhledícím indikátorem cenových změn v eurozóně může být šetření Evropské komise. Graf 7 ukazuje, jak se v posledních inflačních letech změnilo cenové očekávání firem. Zatímco v dlouhém období před inflační vlnou vyvolanou kovidovou a energetickou krizí firmy očekávaly, že ke změnám cen dojde obvykle na jaře a navíc tento podíl firem byl vcelku malý, tak nyní je situace jiná. Nejenomže podíl firem, který v následujících 3 měsících očekává růst cen, narostl výrazně ve všech sledovaných sektorech a v maloobchodě je jich zhruba třetina, ale v posledních 3 letech se očekávání ohledně zvýšení cen víceméně ztratilo ve velké sezónnosti a je stálé v čase. Dobrou zprávou pro stabilizaci cenového vývoje je, že pokud se podíváme na data sezónně očištěná, pak uvidíme, že např. v průmyslu se již další zvýšení cen neočekává a u maloobchodu došlo v minulém roce k velkému propadu a situace se postupně navrací zpátky do normálu.O tom, že se situace dostává do normálu, svědčí tzv. inflační momentum (Graf 8). V předchozích řádcích jsme se detailněji věnovali pohledu na vývoj inflace v jednotlivých měsících a to z pohledu dat meziměsíčního vývoje. Nicméně taková data mohou zahrnovat velké výkyvy a ve vysoké frekvenci pak šum a ojedinělé efekty mohou zkreslit celkový pohled na cenové signály. Druhý nejčastěji médii sledovaný pohled je naopak optikou roční cenové změny (tedy ceny nyní versus přes rokem). U meziroční inflace ale hrozí, že např. jednorázové změny ovlivní číslo na celý další rok a tak meziroční inflace nemusí dát správný obrázek o skutečné situaci v cenovém vývoji. Střední cestou, kterou ekonomové používají je sledování inflačního momenta, tedy ve formě např. průměru meziměsíční inflace za 3 měsíce, vývoje cenové hladiny v posledních 3 měsících oproti předchozím 3 měsícům.

Takový pohled se divá na krátkodobý vývoj a je z něho zřejmý směr cenové dynamiky. Celková inflace v eurozóně se tak již začíná blížit k 2% inflačnímu cíli a z pohledu inflačního momenta na cíli již je. Jádrová inflace je stále ještě vyšší, ale i zde momentum velmi rychle zpomalilo.

Jak velké tedy bude další lednové přecenění v eurozóně? Určitou evidenci nám mohou poskytnout data za očekávání maloobchodních cen z října 2023 (Graf 9). Zjistili jsme totiž, že historicky tato očekávání dobře indikovala, jaké bylo skutečné lednové přecenění v minulosti. Čím více firem v maloobchodu očekávalo zdražování, tím zdražování bylo výraznější. Například v říjnu 2022 očekávalo zdražování v Německu téměř 80 % firem a skutečný růst HICP po sezonním očištění byl jedním z nevyšších hodnot od roku 2005 (+1,7 % meziměsíčně). Běžně přitom v tomto období rostly ceny v Německu tempem třetinovým až čtvrtinovým. Data by pak naznačovala, že v lednu 2024 se dynamika přecenění vrátí blíže k historickému průměru (šipka směřuje dolů doleva), třebaže bude stále lehce zvýšená (mimo hlavní shluk bodů). Podobný posun oproti lednu 2023 pozorujeme i u ostatních zemí. Lednové přecenění tedy bude patrně výrazné, ale již mimo historická maxima.

Inflační tsunami bylo výsledkem kovidové, energetické a bezpečnostní krize, tedy extrémních šoků. Cenový nárůst způsobily jak faktory stojící za omezením nabídky (protipandemické uzávěry ekonomiky a problémy v globálních výrobních řetězcích, skokový nárůst cen komodit a energií), tak natlakování poptávky ze sektoru neobchodovatelných do sektoru obchodovatelných statků. Poptávková strana ekonomiky byla dále podpořena příliš štědrou a plošnou fiskální politikou, na kterou si vlády musely zdroje půjčit. Deficity veřejných financí skokově narostly, což v některý předlužených zemích eurozóny vedlo k oživení diskuse ohledně jejich udržitelnosti. Ekonomika byla stimulována rovněž uvolněnou měnovou politikou – ve světě byly nejen nízké sazby, ale klíčové centrální banky používaly ve velkém i nekonvenční měnové nástroje [3] .

Cenová politika firem se proti předkovidové době změnila. Firmy byly donuceny vnějšími vlivy měnit ceny častěji, což vedlo k vysoké dynamice cenových změn. Některé firmy zřejmě snížené nabídky a zvýšené poptávky využily v neadekvátní přecenění (hamižflace). Z anekdotické evidence rovněž plyne, že tolerance spotřebitelů pro cenové pohyby byla vyšší než by tomu bývalo bylo v „normálních dobách“. Dobrou zprávou pro budoucí cenový vývoj je, že nepříznivé vnější vlivy již postupně odeznívají a s tím odeznívá i inflační vlna. Postupně se tak mění i očekávání firem ohledně cenových změn. Současná situace si ale nese své implikace do budoucna, kdy lze očekávat, že firmy budou své ceny měnit častěji.

Vpředhledící indikátory ukazují, že inflace nejen eurozóně již odezněla. Pohledem na očekávání firem ohledně cenových změn v eurozóně v následujících třech měsících lze usoudit, že se situace navrací postupně do normálu a dalších velkých změn se firmy již neobávají. Současně klesá momentum inflace, která by se již brzy měla navrátit k 2% inflačnímu cíli ECB. Podobný vývoj lze pozorovat i v dalších částech světa, kde se inflace rovněž navrací k inflačním cílům.

[1] Výjimkou jsou ceny (spotřební elektroniky) na internetových obchodech, viz Lünnemann a Wintr (2011).

[2] Studie dále tvrdí, že empirické výsledky nepotvrzují hypotézu o cenové rigiditě cen směrem dolu.

[3] Viz např. https://www.cnb.cz/cs/o_cnb/cnblog/Jak-hluboko-vlastne-klesly-urokove-sazby-a-co-bude-dal/

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz