Ekonomický výkon eurozóny zůstane v nejbližších měsících utlumený, na obzoru se však čeká oživení - Globální ekonomický výhled - říjen 2023 - Eurozóna

Ekonomický výkon eurozóny

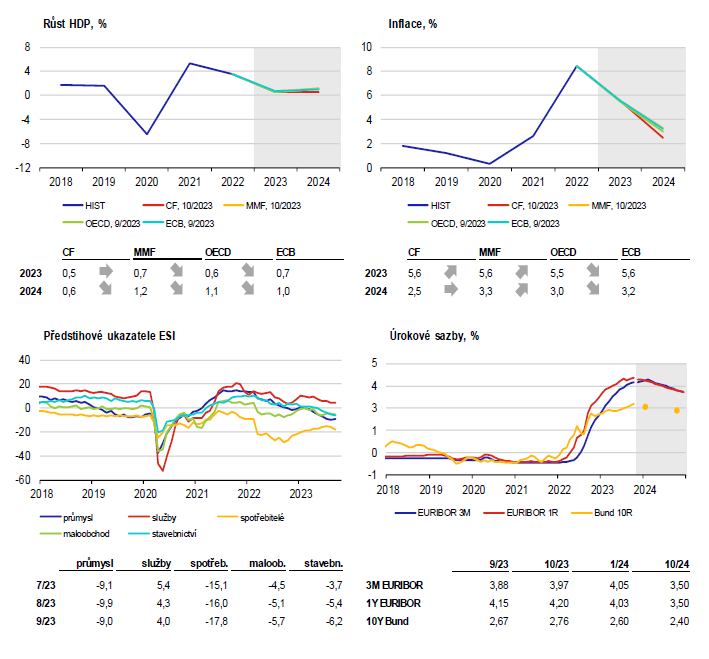

zůstane v nejbližších měsících utlumený, na obzoru se však čeká oživení. V první polovině roku HDP zhruba stagnoval a nově příchozí

data naznačují, že ani během třetího čtvrtletí nedošlo k toužebně očekávanému

oživení. Zahraniční poptávka po produkci z eurozóny zůstává snížená, přičemž

její výraznější obnovení lze čekat zřejmě až v příštím roce. Přísná měnová

politika se skrze utaženější finanční podmínky podílí na útlumu investic.

Donedávna odolný sektor služeb, který kompenzoval pokles výkonu v průmyslu,

nyní hlásí rovněž opadající poptávku. Celkově pak nad ekonomikou visí těžký

oblak nízké důvěry jak podnikatelů, tak spotřebitelů. Ve střednědobém horizontu

nicméně hospodářskou výkonnost povzbudí růst reálných příjmů, jelikož trh práce

zůstává napjatý. Nezaměstnanost je rekordně nízká a pokračující růst

nominálních mezd při klesající inflaci začne brzy povzbuzovat růst

spotřebitelských výdajů. Výhledy hospodářského růstu se posunuly níže. Podle

nově vydaných prognóz MMF a OECD lze po letošním spíše anemickém výkonu

očekávat v příštím roce návrat zhruba na úroveň dlouhodobého normálu (nový

výhled růstu HDP eurozóny v desetiletém horizontu je dle šetření CF 1,1 %).

Naproti tomu CF už ve zřetelnější oživení příští rok nevěří.

Inflace v eurozóně zůstane zvýšená i příští rok. Podle předběžného odhadu v září zpomalil meziroční růst HICP na 4,3 %, když se přibrzdil růst cen služeb, neenergetické průmyslové produkce i potravin a prohloubil se meziroční pokles cen energií. Dezinflace tak po několika předchozích měsících nabrala opět rychlejší tempo. Nejenže již v žádné ze zemí eurozóny nedosahuje inflace dvouciferných hodnot, ceny v Nizozemsku jsou nyní dokonce nižší než před rokem. V následujících měsících mohou být její hodnoty nicméně rozkolísané vlivem efektů srovnávací základny (odrážející loni zaváděné národní programy na pomoc s vysokými cenami energií). V delším období je však třeba stále počítat s perzistencí zvýšené inflace, k níž nově přispějí opětovně rostoucí ceny energií. Momentům HICP jejich vlivem v posledních měsících zrychluje. MMF ani OECD nepočítají s tím, že by průměrná inflace v příštím roce klesla pod 3 %. Respondenti CF jsou optimističtější.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz