Propad peněžní nabídky - nejde jen o směr, ale i o výchozí bod

Liz Ann Sonders ze Schwabu stejně jako někteří další poukazují na aktuální vývoj peněžní nabídky. Ta je již nějaký čas vydávána za známku blížící se cyklické ekonomické slabosti USA. V ekonomii se ale někdy říká, že nezáleží ani tak na změně, jako na úrovni...

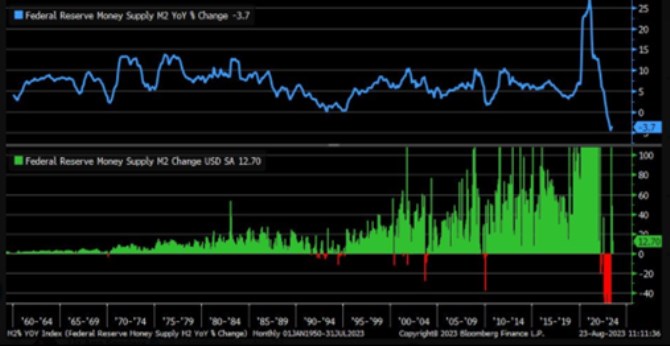

1. Propad peněžní nabídky: První část následující dvojky grafů ukazuje meziroční změny amerického peněžního agregátu M2, druhý graf změny meziměsíční. Meziměsíčně M2 nyní prudce roste, meziročně je změna stále hluboko v červených číslech. Hlouběji než kdykoliv jindy minimálně od šedesátých let. A zejména to je podle některých názorů bráno jako ekonomická brzda a signál varující před tím, aby to centrální banka nepřehnala s utahováním monetární politiky.

Zdroj: X

Zdroj: X

Ve vztahu k nominálnímu produktu tedy M2 není na úrovni z roku 2019 a dokonce ani na dlouhodobém růstovém trendu nastaveném v předchozích více než dvaceti letech. Co má větší vliv? O diskusi „tok nebo zásoba“ jsem tu již psal s úzce souvisejícím tématem likvidity – má na trhy větší vliv výše rozvahy centrální banky, nebo její změna? Tedy to, že rozvahy jsou stále hodně vysoko, nebo to, že se znatelně zmenšují?

3. Rozhodují finanční podmínky: Nějakou studii či přesvědčivou úvahu s jasným závěrem jsem v této oblasti zatím neviděl. Pokud jsou přitom rozvahy vysoko a rostou, nejde o důležitou věc. Jinak tomu může být v situacích, kdy jsou rozvahy vysoko, ale klesají (či teoreticky v situaci „nízko a prudce rostou“). Každopádně se domnívám, že je rozdíl, když M2 klesá z extrémních výšin, než kdyby klesala z úrovní na trendu, či pod ním. Nejde tedy jen o směr, ale i o výchozí bod. A také dost tíhnu k tomu, že nejvíce vypovídajícím indikátorem jsou z této oblasti finanční podmínky:

Zdroj: X

Jak ukazuje dnešní poslední graf, verze finančních podmínek sledovaná indexem Goldman Sachs indikuje již řadu měsíců uvolňování, i když z relativně „utaženého“ vrcholu dosaženého na konci loňského roku. Z perspektivy posledních desetiletí jsou tak podmínky stále utaženější, ale nejde o žádný extrém. Tento signál tedy hovoří jinak, než meziroční poklesy M2, či třeba současná výše výnosů dlouhodobějších obligací. Ty se dostaly na nejvyšší úrovně za posledních více než deset let (a do finančních podmínek vstupují).

Sdílené věci nefinanční nově na: instagram.com/cesty.a.pribehy/

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz