Ekonomika a trhy: Odolnost vs. křehkost jako heslo pro další měsíce

Vzhledem k tomu, že centrální banky kvůli přetrvávajícím inflačním tlakům udržují jestřábí postoj, pravděpodobnost měkkého ekonomického přistání klesá. Finanční trhy oscilují mezi odolností a křehkostí a investoři by měli zvážit snížení expozice vůči riziku. Zároveň se z hlediska valuací otevírá řada příležitostí v rozvíjejících se zemích.

Uplynulý rok byl ve znamení souběhu několika ekonomických tlaků, jež mohly přimět centrální banky ke značnému zpřísnění měnové politiky a vyvolat prudkou recesi. Ta nenastala, ekonomiky i trhy oscilují mezi odolností a křehkostí. Na jedné straně na trhy nadále působí dostatek likvidity a silné trhy práce, na druhé straně se teprve se zpožděním projevuje přísnější měnová politika a úvěrové standardy.

Na prahu třetího kvartálu 2023 lze pozorovat tři podstatné trendy, jež budou ovlivňovat dění na trzích i v ekonomice.

1. Odolnost nyní, křehkost později

Nejvíce očekávaná recese v historii zatím nepřišla, alespoň ne v USA (a i některé regiony v Evropě, například Německo, hlásí jen technické, mělké poklesy hospodářské aktivity). Přebytečné úspory nashromážděné během pandemie a přetrvávající napětí na trhu práce znamenají, že se přísnější finanční podmínky projevují pozvolněji, než se očekávalo. Recese ovšem přijde s tím, jak se budou vyšší sazby postupně propisovat do ekonomiky. Současná odolnost tak znamená o to větší křehkost v delším výhledu.

Nejpravděpodobnějším vyústěním současné situace je cyklická recese, při níž míra nezaměstnanosti v USA v příštích 12 měsících vzroste na přibližně 5 %. Měkké přistání se nyní jeví jako velice nepravděpodobné.

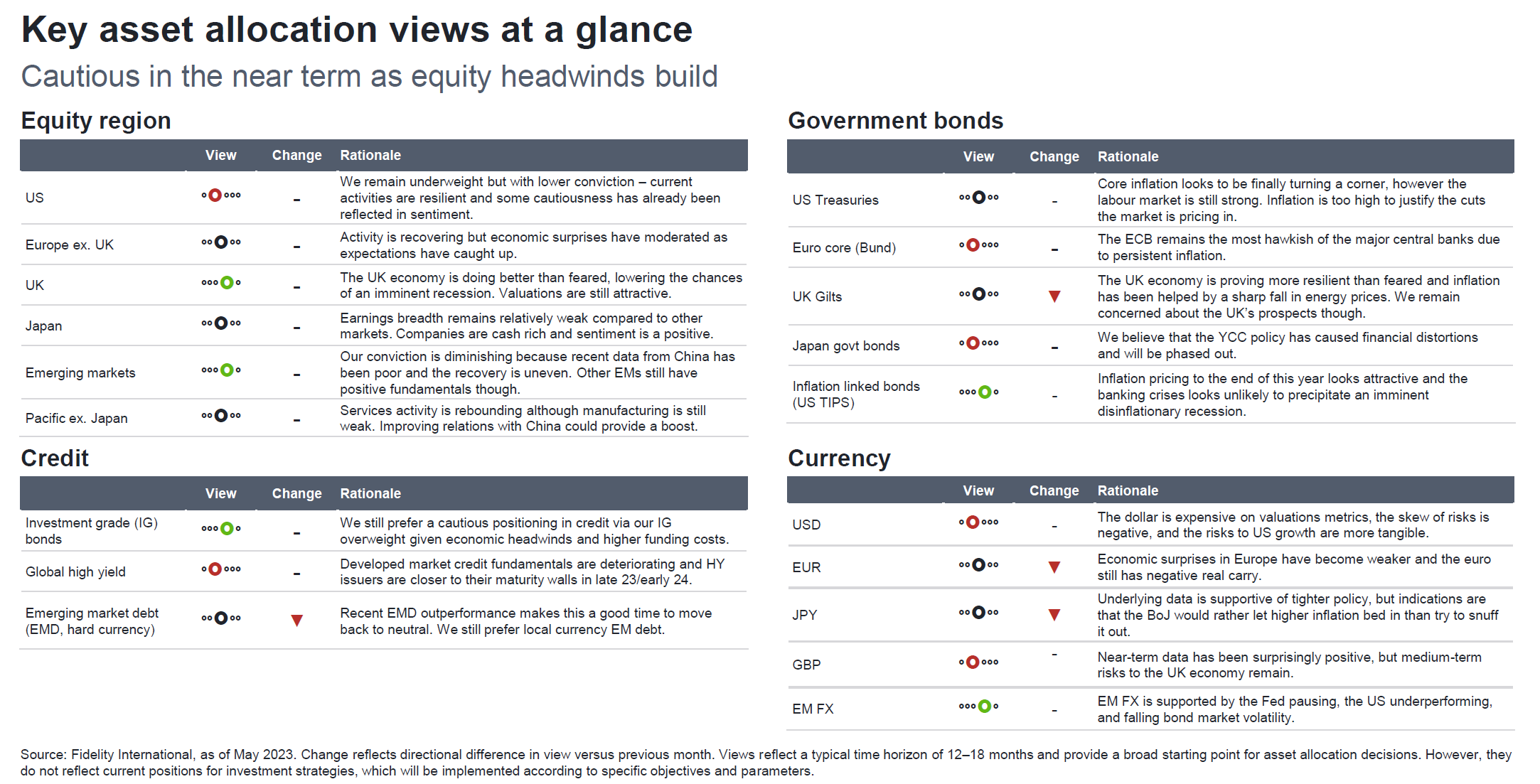

Investoři by i proto nyní měli být aktivnější ve výběru investic a snažit se vybírat v oblastech, jež jsou z různých důvodů valuačně vychýleny od fundamentů. Některé scénáře, jež jsou nyní v ocenění aktiv zohledněny, jsou poměrně extrémní.

Americké i evropské akcie mají za sebou již výrazné růsty, což ve světle přísnější měnové politiky v těchto regionech relativně zatraktivňuje některé rozvíjející se trhy. Z hlediska alokace aktiv každopádně v současnosti není vhodná situace na příliš vysokou rizikovou expozici.

2. Dočkáme se silnější Číny?

Po slibném začátku se čínské hospodářské oživení po ukončení politiky nulové tolerance vůči covdu-19 zadrhlo a investory zklamalo. Odhady růstu zisků firem jsou skromnější, nezaměstnanost mladých je rekordně vysoká a čínští spotřebitelé zatím neutrácejí tak, jak se čekalo.

To ale neznamená, že se čínské oživení vyčerpalo. Spotřebitelská důvěra je sice po třech letech přísných restrikcí logicky utlumená, objevují se ale pozitiva, včetně podpory ze strany měnové politiky, fiskální politiky a zlepšujícího se regulačního rámce. Mohou navíc přijít další opatření na podporu ekonomiky. Nesoulad mezi očekáváními trhu a realitou oživení přitom způsobil, že se čínské akcie obchodují s výrazným diskontem.

Celý článek najdete na https://www.investicniweb.cz/ekonomika-politika/ekonomika/ekonomika-trhy-odolnost-vs-krehkost-jako-heslo-pro-dalsi-mesice

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz