Tento způsob potravinářské inflace zdá se být poněkud nevšední

Vývoj cen v potravinářských vertikálách není téma, které by bylo nyní populární jen u nás. Věnují se mu i akcioví experti, konec konců jde o součást obecnějšího jevu rostoucí ziskovosti firemního sektoru v době vysokých inflačních tlaků. Dnes o jedné související zajímavosti z UK a trochu o tom, kdy firmy vlastně vydělávají „hodně“ a kdy „málo“.

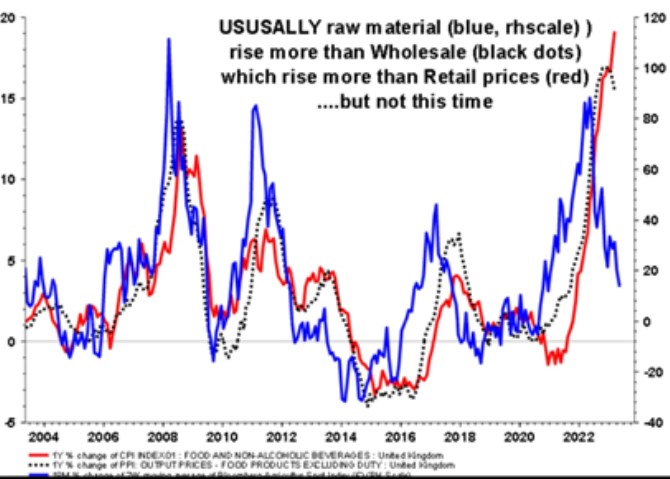

1 . Komodity a ceny potravin (v UK) – tentokrát jinak: Následující graf od Alberta Edwardse porovnává dvacetiletý vývoj konečných cen potravin v UK (červená křivka), výrobních cen potravin (přerušovaná křivka) a cen potravinářských komodit (modrá křivka). Je to takový typický obrázek typu „co je tentokrát jinak“:

Zdroj: Twitter

V grafu jednoznačně vidíme, že modrá – komoditní křivka předbíhá ty ostatní. Což by zase jednoznačně naznačovalo, že na trhu celkově dominuje vývoj na straně nabídky. Podobně se trh choval i po roce 2019 – nejdříve nahoru komodity, pak výrobní ceny, pak ceny koncové. Nevídaná je ale konečná míra růstu cen výrobců a prodejců (i když si nejsem jist komentářem ke grafu, protože tu máme dvě měřítka os y). A také současné nůžky mezi komoditami a zbytkem vertikály – srovnejme současný cyklus tím kolem roku 2011, který byl podobný mírou růstu cen komodit.

V logice předchozího odstavce by to naznačovalo na podstatnou roli poptávkové strany trhu. Konkrétněji řečeno, na mnohem vyšší než standardní schopnost promítat růst cen vstupů v potravinářství v UK do cen prodejních. Jak jsem stejně jako řada dalších ukazoval dříve, nejde přitom o jev izolovaný geograficky, či odvětvově. A vede k tomu, že firmy jako celek dokázaly v posledních letech své marže i přes náročné ekonomické prostředí navyšovat. Tj. nabídkové inflační tlaky neabsorbovaly do svých marží, ale násobily je (jako celek, výjimky určitě existují). Rostla tak jejich ziskovost a návratnost kapitálu.

2 . Co je tak akorát? Uvedený jev úzce souvisí s otázkou, kdy firmy vydělávají málo, moc, či tak akorát. Jde o téma obsáhlé, pokusím se jej shrnout následovně základní ekonomickou teorií: Pokud je návratnost investic firmy vyšší, než její náklad kapitálu, firma vydělává „hodně“. Pokud je nižší, vydělává „málo“. A tak akorát vydělává, pokud se návratnost investic/aktiv cca rovná požadované návratnosti kapitálu*.

Vše to má v řadě případů své nuance a specifika, rámec by ale měl být stejný. Když se dnes věnujeme potravinářství, podívejme se na pár čísel - na akciovém trhu se obchoduje řada obchodních řetězců a potravinářských firem. Jak se u druhé skupiny vyvíjela návratnost investic ROI v posledních letech? Data Morningstar ukazují, že v Danone klesá ROI postupně z 7,5 % před pandemií na 6 %, ROI Nestle jde z úrovní kolem 14 % na cca 10 %, Unilever zaznamenává růst z cca 14 – 15 % na cca 17 %, ROI Kellogu roste z cca 10 – 11 % na 14 % a u Mondelezu se drží mezi 8 – 10 %.

Náklad kapitálu se u potravinářských firem může pohybovat mezi 8 – 11 %, protože nejde o rizikové firmy, spíše naopak. Celkově tak v tomto odvětví (velké potravinářské firmy) těžko hovořit o nějakém masivním převisu ziskovosti investic nad požadovanou návratností. Ale také ne o nějakém deficitu. Skutečně rozevřené nůžky bychom našli jinde.

*Pokud tedy firma zainvestuje třeba 100 mil. USD a ročně vydělává 10 mil. USD, je návratnost jejích investic 10 %. Pokud je náklad jejího kapitálu 10 %, je „na svém“. Pokud je návratnost vyšší investic výrazně vyšší, odvětví by mělo lákat nové hráče, kteří celkovou návratnost postupně sníží. Pokud noví hráči přicházet nemohou kvůli nějaké bariéře, může přijít regulace v závislosti na tom, jak moc je dané zboží, či služba „zbytné“. V opačném případě (návratnost znatelně pod nákladem kapitálu) by naopak měly firmy v odvětví zanikat a tím se zvedat návratnost investic.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz