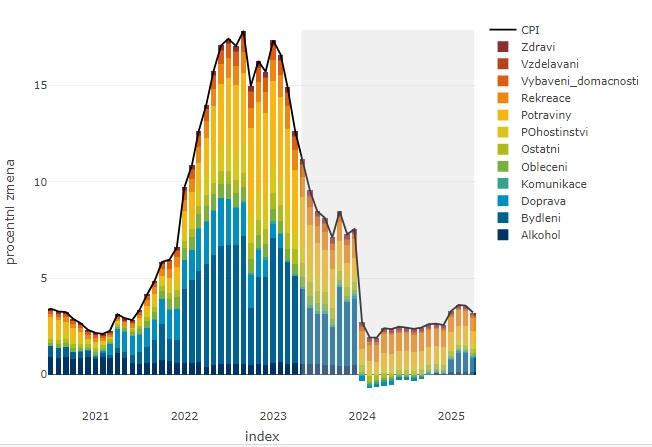

Česká inflace poklesla výrazněji díky potravinám

Česká inflace zvolnila dubnu výrazněji, než jsme očekávali, na 12,7 % z březnových 15 %. Meziměsíčně ceny poklesly o 0,2 %, zatímco jak my, tak většina trhu včetně ČNB očekávala meziměsíční nárůst (náš odhad +0,4-0,5 %).

Hlavním překvapením však byly těžko predikovatelné ceny potravin, zatímco jádrová inflace se zvolňuje “plus mínus” podle našich očekávání, a to zejména díky imputovanému nájemnému. Ceny potravin poměrně překvapivě opět zcela nekorespondovaly s průzkumy mezi vybranými spotřebitelskými výrobky - výrazněji poklesly zejména ceny vajec (-12,9 %) a zeleniny bez brambor (-5 %). Ceny potravin a nealkoholických nápojů tak ve finále poklesly o 1,6 % (namísto námi očekávaného růstu).

V ostatních kategoriích spotřebitelského koše byly odchylky od našich odhadů řádově výrazně menší. Pro jádrovou inflaci jsou pozitivní zprávou o něco výraznější (než očekávané) slevy na dovolených a nižší jarní zdražování v sekci textil. Na druhou stranu o něco rychleji rostly ceny telekomunikací a zdravotních služeb. Přesně v souladu s očekáváním zlevňovaly pohonné hmoty.

Při pohledu do budoucna se výrazněji nemění naše odhady pro dynamiku jádrové inflace. Nižší ceny potravin a nápojů však pravděpodobně povedou k nižší celkové inflaci v tomto a na začátku příštího roku. Náš modelový dekompoziční odhad v tuto chvíli ukazuje na průměrnou letošní inflaci 10,6 % (versus náš aktuální odhad 11 % a odhad ČNB na 11,2 %) a při nižší trajektorii cen potravin na možnost poklesu inflace v Q1 2024 do blízkosti 2 %.

Směrem k měnové politice pro nejbližší měsíce bychom dnešní inflační číslo nepřeceňovali. Zásadnější pro rozhodování o eventuálním dalším taktickém navýšení sazeb a načasování jejich prvního poklesu bude spíše letošní dynamika mezd a vládou dnes představený konsolidační balíček v celkovém objemu přes 90 miliard euro. Zatímco mzdy podle našich odhadů mohou ČNB překvapit rychlejším růstem (zejména v Q2) a působit pro-inflačně, rozpočtový balíček může být novým proti-inflačním faktorem - vzhledem k tomu, že poslední prognóza s žádnou konsolidací veřejných financí nepočítala. Dál jsme proto zatím spokojení se sázkami na první pokles letošních sazeb s lehkým zpožděním oproti prognóze (v Q4 2023).

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz