Monetární přesuny v čase a inflace v největších vyspělých ekonomikách

Inflace ve vyspělých zemích se po období téměř jednolitého růstu opět rozchází různými směry. Podíváme se na tento globálnější obrázek spolu s rozvahami centrálních bank. A to i v souvislosti s těžko uchopitelným zpožďováním dopadů monetární politiky.

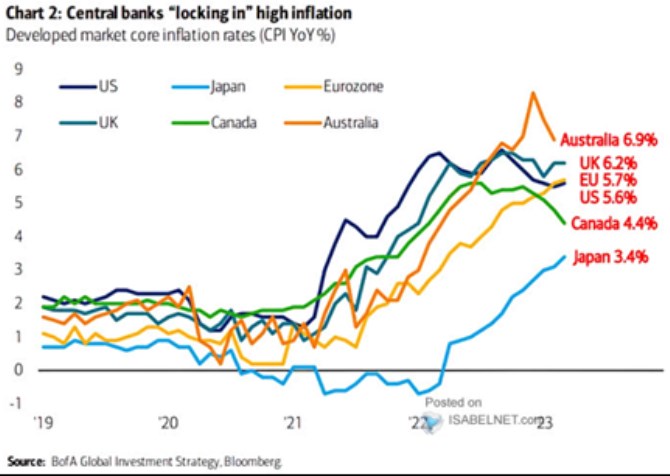

1. Inflace opět různými směry: Následující graf ukazuje vývoj jádrové inflace ve velkých vyspělých ekonomikách. Příběh je to do značné míry podobný, ale zdaleka ne stejný. Nejvíce asi v případě Japonska, kde poměrně dlouho inflace popírala trend ve zbytku vyspělého světa. Až na počátku roku 2022 se zde vývoj otočil a z deflace se nyní Japonsko posunulo k současné jádrové inflaci ve výši 3,4 %. Za ní by třeba taková Austrálie asi byla ráda, ale na japonské poměry je to hodně. Ne náhodou se také více uvažuje o tom, zda, respektive nakolik se BoJ odkloní od své dlouholeté politiky zaměřené na nízké výnosy po celé délce výnosové křivky.

Zdroj: Twitter

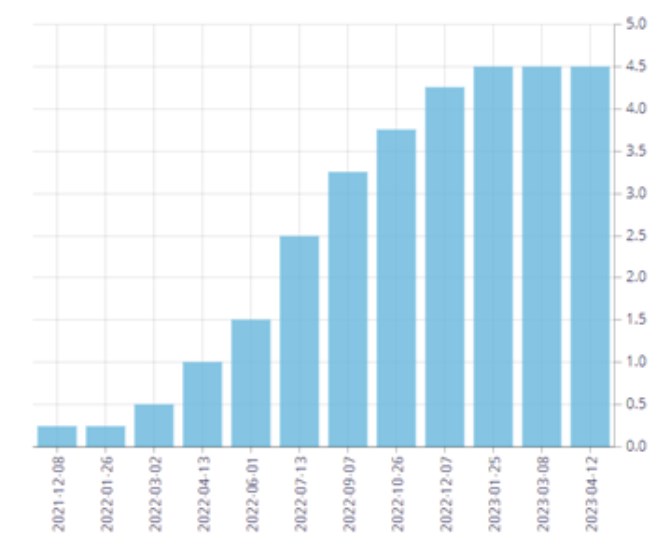

Zajímavý v této souvislosti může být případ Kanady. Ta totiž bývá zmiňována některými zástupci amerického tábora „pauza“ jako příklad země, která se tímto směrem vydává a doposud úspěšně. Tedy v tom smyslu, že zastavení procesu růstu sazeb nevede k opětovnému zvednutí inflace. Druhý graf ukazuje konkrétně, jak v Kanadě zvedání vypadalo. BoC zvedala sazby z černé nuly na 4,5 %, kde od ledna letošního roku zůstávají beze změny:

Zdroj: BoC

2. Monetární přesuny v čase: U diskusí o pauze ve zvedání sazeb v USA se často zmiňuje zpoždění, se kterým se monetární politika projevuje v reálné ekonomice. Jde o všeobecně přijímaný pohled, který ale může mít své nuance. Mám konkrétně na mysli to, jak moc ekonomiku namísto sazeb ovlivňují finanční podmínky. Které ve vidině budoucího obratu v monetární politice mohou jít opačným směrem, než politika současná. Takže třeba očekávaný budoucí pokles sazeb může být přes finanční podmínky „natažen“ do reálné ekonomiky již nyní.

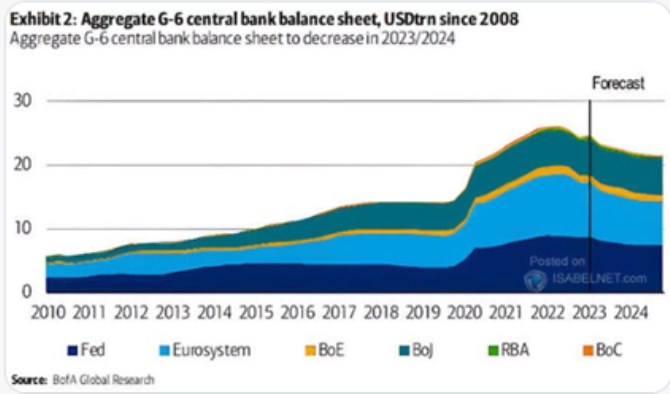

Téma „zpožďování“ úzce souvisí i s tím, že není úplně jasné, co rozhoduje u kvantitativního uvolňování, či utahování. Je důležitější tok (to, kolik zrovna centrální banka nakupuje, nebo prodává aktiv)? Nebo zásoba (tedy celá suma dosavadních nákupů, či prodejů – výše celé rozvahy)? V prvním případě by byla americká i celosvětová monetární politika již nějaký čas i kvantitativně utahována. V druhém by samozřejmě byla stále masivně uvolněná – viz následující graf s rozvahami největších centrálních bank. Při čekání na zpožděné efekty rozvahového utažení by se tak v druhém případě stále dostavoval efekt „zásobového“ uvolnění.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz