„Inflace, you shall not pass!“ aka zápisky z Jackson Hole I

Šéf Fedu, Jerome Powell, na sletu centrálních bankéřů v Jackson Hole všechny ujistil, že 1) hlavním úkolem Fedu je snížit inflaci zpět na 2 procenta; a že 2) to nebude zadarmo. Ale náklady budou nižší, než kdyby nepostupovali razantně.

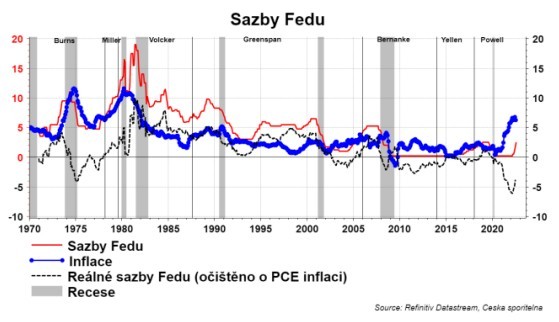

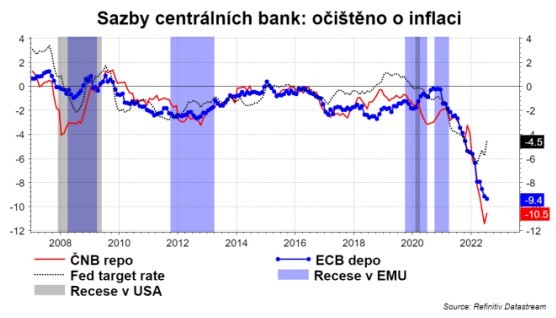

V jakém stavu jsou reálné sazby dnes? Wait for it: všechny hluboko v záporu, pokud tedy vezmeme v potaz současnou inflaci. V EMU a ČR na -10%! Z tohoto pohledu je měnová politika Fedu sice stále uvolněná, ale stále výrazně méně uvolněná než měnová politika ECB a ČNB.

Jasně, důležité jsou inflační očekávání. Firmy očekávají, že průměrná inflace v následujících třech letech bude nad sedmi procenty. Z pohledu firem je reálná sazba stále záporná. Dokonce více, než na konci roku 2019. Takže měnová politika pouze akomodovala nárůst inflace. Ale nedokázala zvýšit reálnou sazbu do kladných hodnot. Možná to bude stačit. Proto zpět k Jerome Powellovi.

Ve svém projevu jasně řekl, že i když je inflace tažená nedostatečnou nabídkou, tak cenová stabilita je prostě odpovědností centrální banky. Úkol zní jasně! Dvě procenta! Státnicky to šéf Fedu řekl takto: "Bez cenové stability ekonomika nefunguje pro nikoho. Břemeno vysoké inflace dopadá nejvíce na ty, kteří jsou nejméně schopni ho nést.

" Ano, snížení inflace bude něco stát: "Vyšší úrokové sazby, pomalejší růst a horší podmínky na trhu práce sice povedou ke snížení inflace, ale zároveň přinesou určitou bolest domácnostem a podnikům. To jsou bohužel náklady na snižování inflace."

Úvahy guvernéra Fedu vycházejí ze zkušenosti 70. a 80. let = období vysoké a volatilní inflace. Tohle období přineslo 3 důležité lekce.

1) centrální banky mohou a musí převzít odpovědnost za zajištění nízké a stabilní inflace. "Naše odpovědnost za zajištění cenové stability je bezpodmínečná." Ano, inflace je způsobená jak silnou poptávkou, tak nabídkovými faktory. Ano, nástroje centrální banky působí především na poptávku. To ale není podle šéfa Fedu omluva pro neplnění svěřeného cíle = cenovou stabilitu!

2) Důležitou roli hrají očekávání. Vysoká a volatilní inflace v 70. a 80. letech inflační očekávání zvýšila.

Jak řekl Paul Volcker: "Inflace se částečně živí sama sebou, takže součástí práce na návratu ke stabilnější a produktivnější ekonomice musí být zlomení sevření inflačních očekávání." Vzpomeňte si na očekávání českých firem.

Powell se odkazuje na "racionální nepozornost" (shout-out Filip Matějka): když je inflace trvale vysoká, domácnosti a podniky ji musí věnovat zvýšenou pozornost a zahrnout ji do svých rozhodnutí. Když je inflace nízká a stabilní, mohou svou pozornost zaměřit jinam.

"Pro všechny praktické účely cenová stabilita znamená, že očekávané změny průměrné cenové hladiny jsou dostatečně malé a pozvolné, aby podstatně nevstupovaly do finančních rozhodnutí podniků a domácností." Alan Greenspan.

Teď o inflaci mluví všichni. Čím déle o ní všichni budou mluvit, tím víc vyšší inflace zakoření. Není proto dobrým signálem, když ČNB říká že v příštím roce nás opět čeká téměř deseti procentní inflace: odborář koukne na prognózu ČNB, uvidí inflaci v příštím roce na 9,5% a jde vyjednávat.

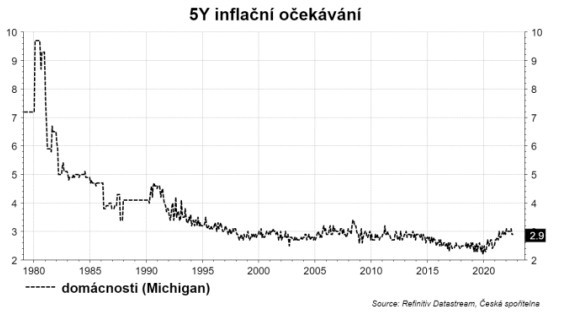

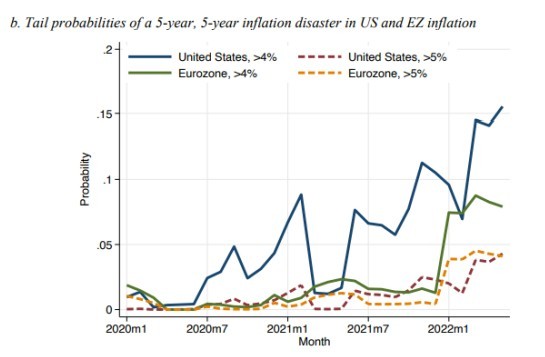

Jsou nyní inflační očekávání v USA ukotvená? Inflační očekávání domácností (na pět let) jsou na třech procentech. Což nejsou procenta dvě, ale nijak výrazně se neutrhly. Na začátku 80. let se pohybovaly mezi 7-10 procenty. Tedy výrazně výš.

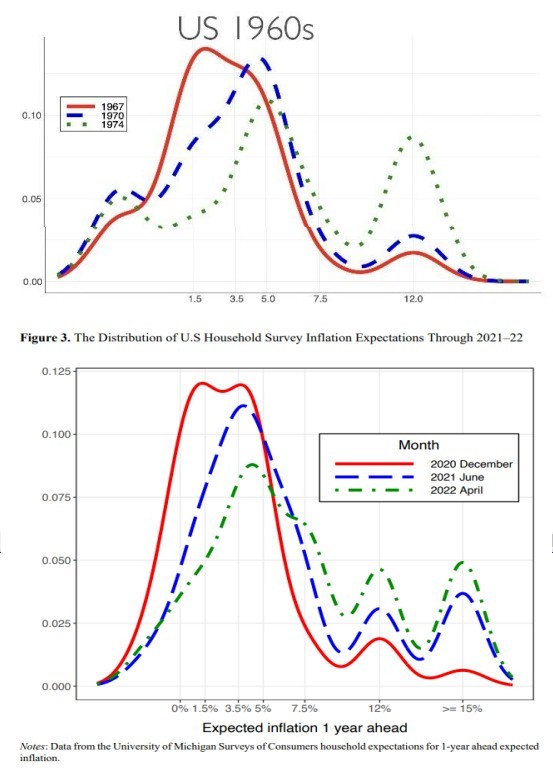

Nicméně na začátku 80. let už domácnosti měly mnohaletou zkušenost s vysokou inflací. Je proto zajímavé se podívat, jak se měnilo rozložení inflačních očekávání v čase. A jestli něco podobného pozorujeme dneska.

Na konci 60. let byla inflační očekávání docela slušně ukotvená kolem dvou procent. Nicméně ropné šoky a nezvládnutí zkrotit inflaci postupně posunovaly inflační očekávání nahoru. A především rostlo procento lidí, kteří si mysleli, že inflace bude nad 10 procenty. Pokud si myslím, že inflace bude takto vysoká, začnu měnit své chování. Nyní také pozorujeme, že se inflační očekávání postupně zvyšují. A opět roste procento lidí, kteří si myslí, že inflace v dalším roce nebude zkrocena.

Také finanční trh začíná vidět riziko, že by centrální banky nemusely zvládnout inflaci. A začínají se proti riziku inflace zajišťovat.

3) Historie ukazuje, že čím později se začne s bojem proti inflaci, tím vyšší náklady. Volckerova dezinflace na počátku 80. let následovala po několika neúspěšných pokusech o snížení inflace v předchozích 15 letech. Závěr šéfa Fedu: k zastavení vysoké inflace a zahájení procesu snižování inflace na nízkou a stabilní úroveň je potřeba jednat rychle, rozhodně i s vědomím, že to sníží růst a zvýší nezaměstnanost. Nerozhodnost tyto náklady jen zvýší.

OK, nezvykle krátký projev, ale vlastně jednoznačný a parafrázuje Gandalfa: „inflace nesmí projít!“.

Finanční trh opět vrátil svá očekávání ohledně sazeb Fedu na vyšší úrovně. Spekuloval, zda zpomalení ekonomiky nezastaví odhodlání Fedu. Což se z tohoto projevu nezdá. Na konci roku čeká trh sazby Fedu nad 3,5% (aktuálně 2,5%), na konci příštího roku cca to samé a na konci roku 2024 sazby mezi 3-3,5%. Zvýšení a pak stabilita.

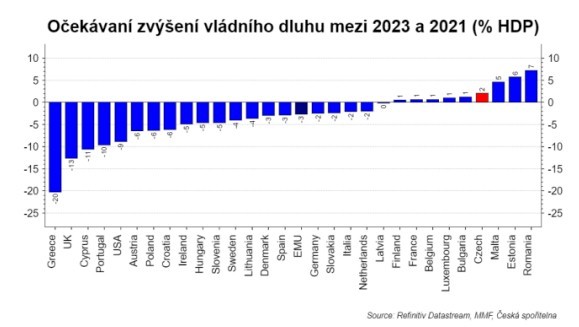

Fedu bude pomáhat zpomalení tempa zadlužování vlády: podíl veřejného dluhu k HDP by měl podle odhadů Mezinárodního měnového fondu poklesnout o cca 10% HDP. V ČR pořád jedeme na steroidech: +2%. ČNB samozřejmě může říct, že už udělala dost a teď už je to na fiskálu.

Ale jak Jerome říká: „Za cenovou stabilitu odpovídá Fed a je základem naší ekonomiky. Bez cenové stability ekonomika nefunguje pro nikoho. Zejména bez cenové stability nedosáhneme trvalého období silných podmínek na trhu práce, které by byly prospěšné pro všechny. Břemeno vysoké inflace dopadá nejtíživěji na ty, kteří jsou nejméně schopni ho nést.“

David Navrátil

Související komentáře:

V kokpitu centrální banky a vlády svítí varovné kontrolky „coffin corner“ (feat. Maverick) aka zápisky z Jackson Hole II.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz