Inflační speciál: temná strana inflace

Inflace. Slovo „inflace“ se objevilo v polovině 19. století. V té době se používalo pro označení změn objemu bankovek a vkladů v oběhu. Vzhledem k tehdejším kovovým standardům se ztráta kupní síly, a tedy i změny celkové cenové hladiny, označovaly jako "znehodnocení". Teprve podstatně později získal tento termín současný význam, tedy zvýšení celkové ceny zboží a služeb.

Na sletu centrálních bankéřů v portugalské Sintře zazněly odhodlané výroky šéfů Fedu, ECB a BoE, že s inflací budou bojovat, ať to stojí, co to stojí. "Existují síly, které byly uvolněny v důsledku pandemie, v důsledku tohoto masivního geopolitického šoku, kterému nyní čelíme, a které změní obraz a krajinu, v níž se pohybujeme“, řekla Lagarde. A Powell uvedl, že "Riziko spočívá v tom, že v důsledku většího počtu šoků začnete přecházet do režimu vyšší inflace. Naším úkolem je tomu doslova zabránit. A my tomu zabráníme. (…) Cílem je zpomalit růst, aby nabídka měla šanci dohnat ztrátu. Je to nutná úprava, ke které musí dojít.“

Včera běžel na ČT24 Byznys Speciál a hlavním tématem byla změna ve vedení ČNB. Dostal jsem tam dotaz, proč inflace neklesá, když jsou sazby tak vysoko. Drze jsem odpověděl, že vysoko nejsou, jen nám vysoké připadají. Například v mém případě, během mé pracovní kariéry nikdy repo sazba tak vysoko nebyla. Ale to neznamená, že nyní vysoké jsou. Většina z nás zapomněla nebo dokonce nezažila sazby nad deseti procenty, nezažila v minulosti období vysoké inflace. Pokud firmy v Česku věří, že v následujících třech letech bude inflace kolem 6% (inflační očekávání) a tříletý swap je na 6%, tak reálná sazba je na nule. Což není restriktivní měnová politika. Pokud jsme se samozřejmě nestali závislými na záporných reálných sazbách díky vyššímu zadlužení.

Dnes se podíváme na to… Dnes se podíváme na inflaci a její dvě strany. S tou světlou, nízko-inflační máme zkušenost desítky let ve vyspělých ekonomikách. U nás cca dvacet let. A díky tomu jsme zapomněli na temnou stranu inflace. Temná strana inflace, vysoko-inflační prostředí je totiž jiná …

Banka pro mezinárodní platby nedávno vydala svůj roční ekonomický report, který tyto dva režimy popisuje, proto využiji jejich skvělou analýzu, abychom si ukázali všem temná strana inflace je nebezpečná. A proč je prioritním úkolem centrálních bank bránit k přechodu k tomuto typu inflace.

Co víme o inflaci?

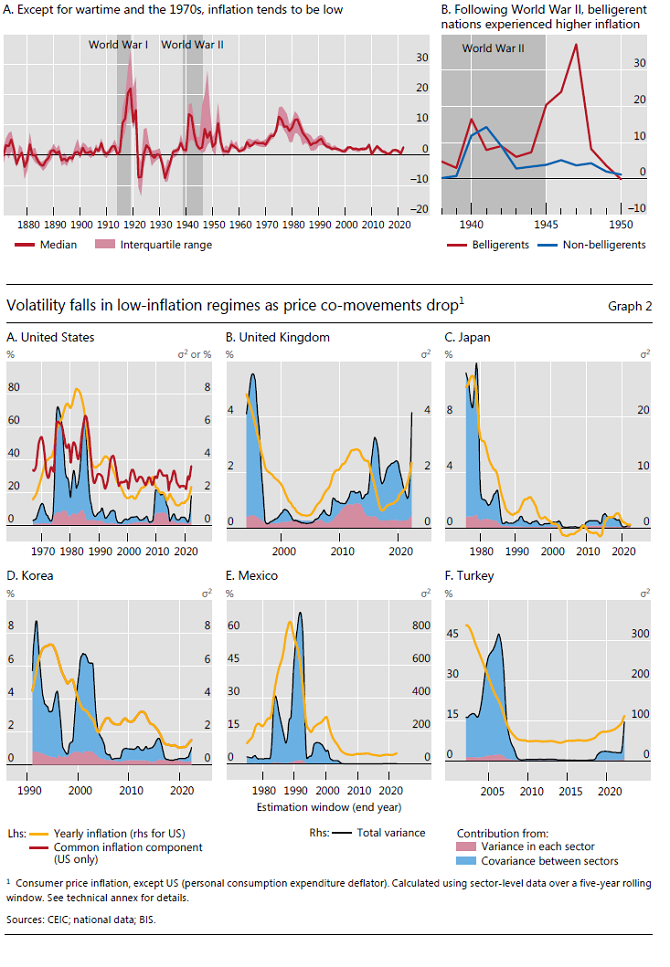

Archetypem vysoké inflace je inflace 70. let. Mezi lety 1986-2019 jsme naopak ve vyspělých ekonomikách zažívali období nízké inflace.

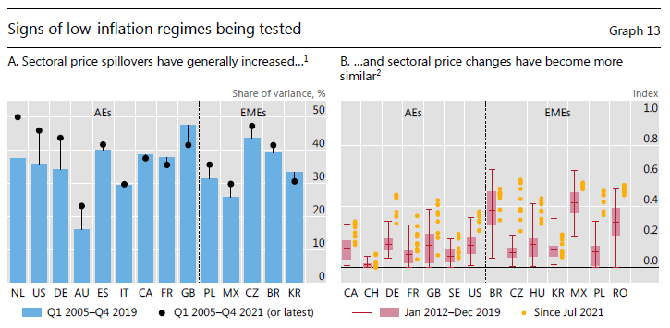

Změnu cen způsobuje změna cen v jednotlivých odvětvích, přelévání změny cen z jednoho odvětví do druhého. A společná složka inflace. Analýza ukazuje, že snížení volatility inflace při nízkých úrovních inflace není způsobeno poklesem volatility jednotlivých cenových změn, ale spíše poklesem korelace mezi nimi. Zrcadlovým obrazem této stylizované skutečnosti je, že po zkrocení inflace vysvětlují velkou část změn celkového cenového indexu spíše náhodné relativní cenové změny než společné cenové pohyby. Společná složka v průřezu cenových změn tak klesá. Dále, míra, do jaké se jednotlivé cenové změny přelévají do inflace, také klesá s tím, jak se inflace trvale snižuje.

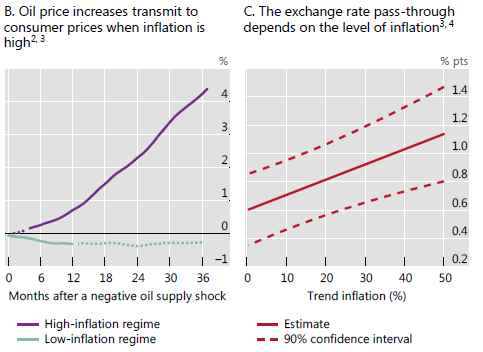

Totéž platí pro promítání změn cen, které jsou obzvláště výrazné, například kvůli jejich všudypřítomné roli ve výrobních řetězcích = například ropa. Dnes bychom obecně řekli ceny komodit. Historie nám ukazuje, že šok v cenách ropy zvyšuje inflaci výrazně silněji pokud se pohybujeme v režimu vysoké inflaci než v režimu nízké inflace. To samé platí pro kurz: s vyšší inflací se kurzové šoky promítají do inflace více.

Ano, pokud máme naše predikční makro modely odhadnuté a nakalibrované na období nízké inflace, tak naše odhady budou výrazně podhodnocovat inflaci, pokud přejdeme do režimu vysoké inflace.

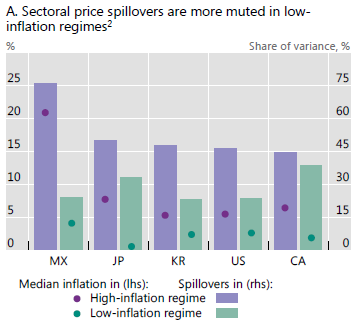

Další důležitou vlastností režimu nízké inflace je, že přelévání cen v režimu nízké inflace klesá. Transmise odvětvových cenových změn do ostatních odvětví je mnohem vyšší a rozšířenější v režimech s vysokou inflací.

Existují tak důležité rozdíly mezi režimy s vysokou a nízkou inflací. V režimu nízké inflace mají relativní cenové změny, a to i ty výrazné, tendenci odeznívat, aniž by zanechaly znatelný otisk na celkové inflaci. Tento režim je tedy do jisté míry samovyrovnávací. Jako takový má tendenci se upevnit, pokud není vystaven velkým šokům, na které politika dostatečně nereaguje.

Naproti tomu režim s vysokou inflací takové žádoucí vlastnosti nemá a inflace se stává stále citlivější na relativní cenové šoky - včetně velkých oslabení kurzu. Je proto pravděpodobnější, že inflace v režimu vysoké inflace se bude dále zvyšovat.

Co vysvětluje proces inflace?

Jak je možné, že v režimu nízké inflace šoky méně zvyšují ceny než v režimu vysoké inflace? Protože erodují reálné mzdy nebo ziskové marže. Případně firmy dokážou zvyšovat efektivitu. Například Rohlík díky automatizaci, robotizaci a zefektivnění procesů byl schopen za poslední tři měsíce zvýšit efektivitu o 40% a tím pádem najít úspory, které umožní snížit přelévání vyšších cen na koncové zákazníky.

Jak se vlastně tvoří ceny a mzdy? Jak ceny, tak mzdy jsou citlivé na stejné cyklické a strukturální síly. A jejich přizpůsobování se systematicky mění s úrovní samotné inflace, což napomáhá upevňování režimů vysoké a nízké inflace. A konečně, obě jsou silně ovlivněny inflačními očekáváními.

Tvorbu cen tak ovlivňuje cenová síla (pricing power) a inflační očekávání. Cenová síla firem a zaměstnanců je v konečném důsledku určena vnímáním důsledků účtování si vyšší ceny nebo požadování vyšší mzdy. Jak budou reagovat zákazníci a zaměstnavatelé? Jak budou reagovat "konkurenti", ať už to budou jiné firmy nebo zaměstnanci? Budou se snižovat ziskové marže firem nebo jejich podíly na trhu? Přijdou pracovníci o práci? Cenovou sílu ovlivňují cyklické a strukturální faktory. Podívejme se na ty strukturální.

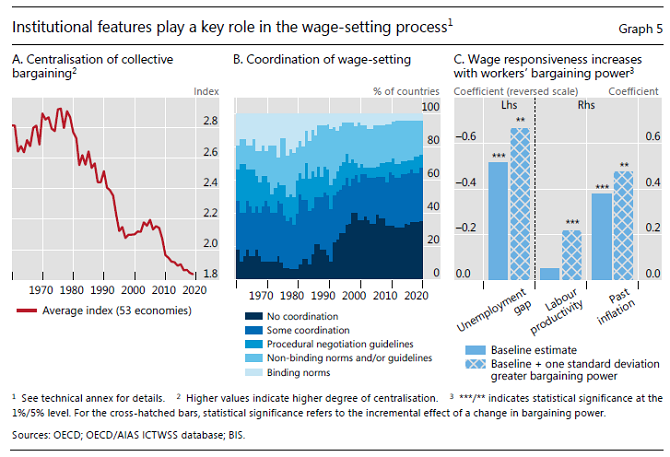

Od 70. letech došlo na trzích práce k významným strukturálním změnám, které vedly ke snížení síly práce. Tento pokles odráží mnoho faktorů, včetně klesající role veřejného sektoru při stanovování mezd, snižující se odborové organizovanosti, vlny deregulace trhu práce, postupného otevírání trhů v důsledku globalizace, demografie. Ale i díky zrychlení technologických změn, které v tomto případě zvyšují substituci prací a kapitálem.

Simulace ukazují, že je-li vyjednávací síla pracovníků vysoká, zvyšuje se vliv nezaměstnanosti na mzdy. Kromě toho mají pracovníci lepší pozici k úspěšnému vyjednávání o vyšších mzdách, aby mohli využívat výhod růstu produktivity práce a také aby mohli kompenzovat ztráty kupní síly způsobené minulou inflací.

Kromě cyklických a strukturálních faktorů může úroveň inflace sama o sobě ovlivňovat tvorbu mezd a cen, a tím i pravděpodobnost a intenzitu mzdově-cenové spirály. Obecně platí, že režim vysoké inflace, pokud přetrvává, vyvolává změny v chování, které zvyšují pravděpodobnost jeho upevnění, a to i tím, že zesilují dopad relativního růstu cen. Působí zde několik mechanismů.

Především, pokud je inflace velmi nízká, může přestat být významným faktorem ovlivňujícím ekonomická rozhodnutí. Získávání informací je nákladné, proto v případě nízké inflace přistupujeme k tzv. racionální nepozornosti. Ostatně takovou definici cenové stability uvedl Paul Volcker a později Alan Greenspan: "situace, kdy očekávání všeobecně rostoucích (nebo klesajících) cen po delší dobu nemá všudypřítomný vliv na ekonomické a finanční chování."

S úrovní inflace roste míra významu agregátních cen pro individuální rozhodování. Čím vyšší inflace, tím podobnější reakce individuálních cen. Historie nám ukazuje, že se začne podobnost cenových rozhodnutí prudce zvyšovat už při pětiprocentní inflaci. Při vyšší inflaci individuální rozdíly ve spotřebě, výrobě, odvětví mají menší význam na růst cen. Například firmy se zajímají o agregátní inflaci pouze do té míry, do jaké nese informace o tom, jak by mohla reagovat konkurence, nebo jak může ovlivnit náklady.

Úroveň inflace tak ovlivňuje význam inflačních očekávání. Jakmile se celková agregátní inflace stane středem pozornosti, pracovníci a firmy se budou snažit kompenzovat snížení kupní síly nebo ziskových marží, které již utrpěly. To samo o sobě může vyvolat mzdově-cenovou spirálu. Jakmile se inflace stane dostatečně vysokou a očekává se, že bude přetrvávat, budou se zaměstnanci a firmy také snažit předvídat budoucí změny inflace, protože ty budou erodovat kupní sílu a ziskové marže dříve, než bude možné znovu sjednat smlouvy.

Aby toho nebylo málo. Pokud je inflace dostatečně vysoká a trvalá, ovlivňuje strukturální rysy tvorby mezd a cen. Čím vyšší je míra inflace, tím větší je motivace zaměstnanců sdružovat se v odborech a centralizovat mzdová jednání. Čím trvalejší je míra inflace, tím větší je motivace k indexaci mezd a obecněji ke zkrácení délky smluv, které jsou fixovány v nominálním vyjádření. To je umocněno vyšší volatilitou inflace, tedy mírou nejistoty.

Praxe indexace bývá rozšířenější v zemích s vyšší historií inflace a spoléhání se na indexaci pokleslo spolu s mírou inflace. Jinými slovy, od 80. let 20. století se strukturální síly a pokles samotné inflace pravděpodobně vzájemně posilují při snižování vyjednávací síly práce.

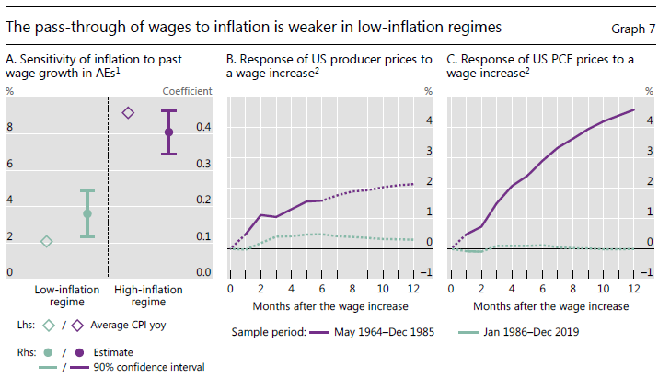

V datech proto můžeme vidět, že průsak mezd do inflace je tlumenější v režimu nízké inflace. A naopak výrazně silnější v režimu vysoké inflace.

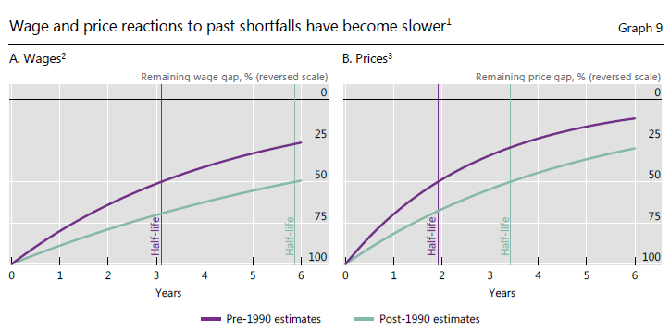

Dále můžeme vidět, že snaha kompenzovat pokles reálných mezd nebo pokles marží se snížilo. Když mzdy řekněme zaostávají za svým dlouhodobým vztahem k cenám, mají tendenci je následně dohánět. Ale v režimu nízké inflace pomaleji. Totéž platí pro ceny.

Tyto poznatky vysvětlují, proč se režimy vysoké a nízké inflace samy posilují. Děje se tak především prostřednictvím jejich vlivu na úpravy mezd a cen, a tedy na pravděpodobnost a intenzitu mzdově-cenových spirál. V režimu nízké inflace jsou míra inflace i jednotlivé cenové změny méně znatelné a celková inflace méně reprezentuje ceny, které jsou pro jednotlivé subjekty důležité. Dále hrají menší roli inflační očekávání a inflace vyvolává změny strukturálních rysů tvorby mezd a cen, které ji pomáhají udržovat na nízké úrovni. Zrcadlovým obrazem jsou režimy s vysokou inflací.

Měnová politika v době světlé strany inflace

Dynamika cen v režimu nízké inflace nabízí centrální bance značnou flexibilitu. V takovém režimu má inflace samovyrovnávací vlastnosti. Její vývoj do značné míry odráží změny sektorově specifických relativních cen, které jsou z větší části přechodné. Vzhledem k absenci častých a trvalých výrazných cenových změn, které by mohly vést k trvalému zvýšení inflace, nemusí zaměstnanci a firmy věnovat inflaci velkou pozornost.

Flexibilita v tomto kontextu může znamenat větší toleranci k mírným, i když trvalým odchylkám inflace od úzce vymezených cílů. Jako by si centrální banka poté, co se jí podařilo dostat inflaci pod kontrolu, mohla užívat plodů své těžce vydobyté důvěryhodnosti.

Centrální banka má dobré důvody, aby využívala flexibilitu. Za prvé, při nízké inflaci se síly na straně nabídky, které způsobují změny cen, stávají relativně důležitějšími. Tyto síly odrážejí přirozené úpravy v ekonomice, kterým by se měnová politika měla přizpůsobit, pokud neohrožují samotný režim nízké inflace. Navíc, pokud hlavním důvodem růstu cen jsou změny relativních cen, tak je pro měnovou politiku obtížnější přesně řídit inflaci. Což zvyšuje možné náklady, pokud by se o to snažila.

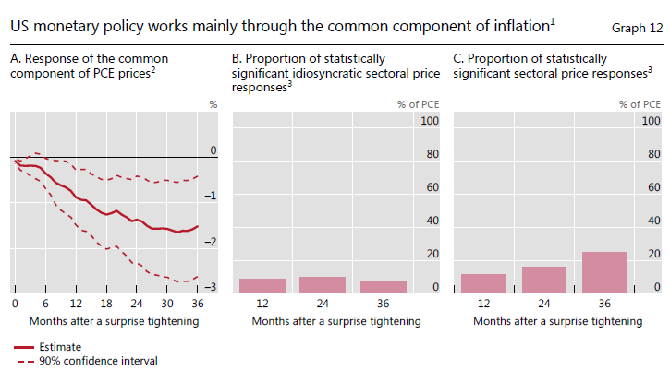

Jedním z důvodů obtíží při řízení inflace je samotná povaha cenových změn. Dalo by se očekávat, že měnová politika bude působit prostřednictvím společné složky inflace, která má tendenci odrážet faktor společný všem cenovým změnám. Empirické důkazy tuto domněnku podporují. Změny v nastavení měnové politiky mají trvalý dopad na společnou složku cenových změn, ale na náhodné specifické šoky mají malý vliv. Protože společná složka inflace klesá ve srovnání se sektorově specifickou složkou, když se inflace ustálí na nízké úrovni, tak klesá i vliv změn v nastavení politiky na inflaci.

Přechod na temnou stranu

Víme, že dostat inflaci pod kontrolu je nákladné. A čím vyšší je počáteční míra inflace, a tedy čím větší je požadovaná dezinflace, tím vyšší jsou náklady dostat inflaci pod kontrolu. Jakmile se mzdově-cenová spirála roztočí, získá setrvačnost, kterou není snadné zlomit. Očekávání trvalé inflace se zakoření v pracovních smlouvách a mzdových jednáních, což vyžaduje větší snížení agregátní poptávky, a tedy vyšší nezaměstnanost, aby se přetrvávající inflace zlomila.

Úkol měnové politiky se mnohem těžší. To platí nejen z technického, ale i z politického hlediska. Široký politický konsenzus, že je třeba dostat inflaci opět pod kontrolu, by centrální bance v jejím úkolu výrazně pomohl. Mohl by například přispět k tomu, aby odbory souhlasily s opuštěním indexačních doložek, jako tomu bylo v 80. letech. Vytvoření tohoto konsenzu však může trvat delší dobu a do té doby budou kroky centrální banky způsobovat ekonomice nezbytné krátkodobé náklady.

Klíčovým úkolem pro centrální banku je tedy v první řadě zabránit přechodu z režimu nízké inflace do režimu vysoké inflace - tedy potlačit inflaci již v zárodku.

Víme, že nízkoinflační režim má určité samovyrovnávací vlastnosti, které důvěryhodné centrální bance umožňují značnou míru flexibility. Pokud je však systém vystaven příliš velkému tlaku, tyto vlastnosti se vytrácejí. Velká inflace v 70. letech je toho příkladem. Této historické etapě předcházelo několik let mírně vysoké inflace, která způsobila, že inflační režim byl zranitelný vůči šoku z cen ropy v roce 1973. Jakmile cena ropy prudce vzrostla, inflace se zrychlila a upevnila přechod.

U nás inflace byla vyšší už před covidem díky napětí na trhu práce a zastavení trendu posilování koruny (nezamýšlený dopad kurzového závazku a překoupení koruny). Když k tomu přidáme silný inflační stimul, tak to může vysvětlovat, proč inflace je u nás vyšší, než je v jiných zemích.

Určitě se ptáte, jak poznat, že přecházíme na temnou stranu inflace. Zpětně budeme všichni chytří, ale poznat to dopředu je velmi obtížné. Prvním varovným ukazatelem jsou velké a trvalé změny významných relativních cen. Ano například cen energií a potravin. Už víme, že to samo není podmínkou postačující, viz vliv ropných šoků.

Musíme proto zkoumat, zda se tyto šoky přelévají do ostatních sektorů a cen. A ano, to se děje. Podobně se cenové změny stávají čím dál podobnější. Další indikátor riziko přechodu na temnou stranu.

Dále můžeme sledovat vývoj inflačních očekávání, ale ty jsou často zpětně hledící. Nejspolehlivějším varovným ukazatelem jsou nakonec známky sekundárních efektů, kdy mzdy reagují na cenové tlaky a naopak. Každopádně u nás inflační očekávání firem dosáhly šesti procent.

Všechny varovné kontrolky blikají, pokud se zvyšují požadavky na větší centralizaci mzdových jednání nebo valorizační doložky nebo pokud průzkumy naznačující, že firmy získávají cenovou sílu a jsou schopny kompenzovat nebo dokonce zvyšovat marže.

Samozřejmě čím větší jistota přechodu na temnou stranu, tím větší riziko, že centrální banky budou reagovat pozdě. A s většími náklady. Už jen proto, že centrální banka je schopna ovlivňovat inflaci s velkým zpožděním.

Dále, pokud centrální banka nemusela dlouho výrazně zpřísňovat, bude si méně jistá, jak moc může zvyšovat sazby. Stačí se podívat, jak dlouho Fedu a ECB trvalo změnit rétoriku a postoj k inflaci. Naopak ČNB, která už před covidem normalizovala sazby, měla větší vnitřní jistotu, že sazby může zvyšovat z nuly na vyšší úrovně.

Takže, přechody mezi světlou a temnou stranou inflace lze spolehlivě identifikovat až zpětně, tedy když je už pozdě. Centrální banky si proto takový luxus nemohou dovolit. To klade důraz na flexibilitu a včasnost reakce.

Samozřejmě existují specifické rysy, které mohou reakci ovlivnit. Některé země jsou ze strukturálních důvodů náchylnější k přechodu z režimu nízké inflace do režimu vysoké inflace než jiné. Například velká váha významných položek ve spotřebním koši může zvýšit pravděpodobnost, že se zvýšení míry inflace udrží. Například vysoký podíl potravin a jejich rychlý růst. Dále, přechod mohou urychlit slabé veřejné finance. Formální nebo neformální praxe indexace mezd…

Významnou roli hraje síla institucí a politických rámců. Jsou i klíčem k důvěryhodnosti měnové politiky. Důvěryhodnost je nezbytná pro pevné ukotvení očekávání a obecněji pro posílení odolnosti ekonomiky vůči inflačním šokům. V tomto kontextu je rozhodující nezávislost centrální banky. Ta posiluje samo vyrovnávací vlastnosti nízkoinflačního režimu a poskytuje tak centrální bance čas na důkladnější vyhodnocení situace. A co je ještě důležitější, chrání tuto instituci před politicko-ekonomickými tlaky, které by zpozdily nebo dokonce zabránily nezbytné nápravné politické reakci.

Ano, díky tlaku na oslabení měny finanční trh aktuálně vnímá zvýšení riziko snížení nezávislosti ČNB, respektive její schopnosti bojovat s inflací. To je nebezpečný pohled, který by případné náklady inflace, respektive boje s inflací mohl výrazně zvýšit.

„Bud to udělej, nebo ne. Neexistuje žádné ‚zkusím to‘.“ Yoda

Režim nízké inflace má významné samostabilizující vlastnosti. V takové režimu je inflace z velké části odrazem relativních nebo odvětvově specifických cenových změn, které mají na úroveň inflace spíše přechodný vliv. V takovém prostředí má inflace jen malý vliv na tvorbu mezd a cen, protože ztrácí význam jako faktor ovlivňující chování.

Důvěryhodnost centrální banky má zásadní význam pro tvrdé zakotvení režimu a zvýšení jeho robustnosti.

Režimy s vysokou inflací nemají takové samostabilizující vlastnosti. Inflace se stává ústředním bodem chování lidí, zaměstnanců a firem a tvorba mezd i cen je citlivější na relativní cenové šoky. Vyšší inflace vede ke změnám ve stanovování mezd a cen jako je indexace a centralizované mzdové vyjednávání, které pomáhají upevnit tento inflační režim. Podkopává důvěryhodnost centrální banky, což dále uvolňuje inflační proces.

Vzhledem k citlivosti chování firem a zaměstnanců na úroveň inflace jsou přechody samoposilující. Jsou náročné i pro modely, které se obvykle používají k vysvětlování a prognózování inflace a které jsou pro zachycení takových změn chování nevhodné. A zvláště náročné jsou pro tvůrce politik kvůli nejistotě a možnosti vzniku bodů zvratu.

Přechod zpět z režimu s vysokou inflací může být velmi nákladný, jakmile se jednou zakoření. To vše klade důraz na včasnou a rozhodnou reakci. Centrální banky ví, že dlouhodobé přínosy výrazně převyšují případné krátkodobé náklady. A že důvěryhodnost je příliš drahocenný majetek, který je třeba ohrozit.

Proto nedůležitějším úkolem centrálních bank, ale i vlád je zabránit přechodu světové ekonomiky z režimu nízké inflace do režimu vysoké inflace. A jak říkal mistr Yoda, neexistuje žádné „zkusím to“.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz