Obrat v inflaci za rohem? Data naznačují pokles poptávkových tlaků ve světě

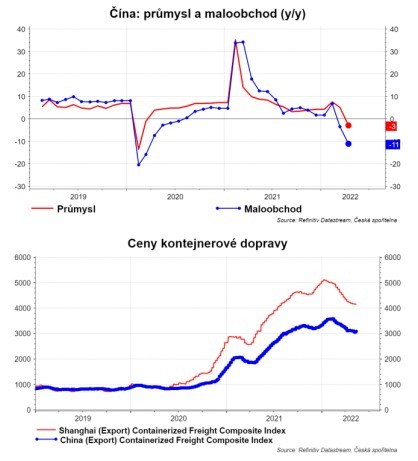

Série lockdownů drtí čínskou ekonomiku: průmysl poklesl o

3% meziročně v dubnu a maloobchod dokonce o 11%.

Dlouho jsme neměli žádnou covidovou statistiku, tak tady

jedna je: proočkovanost boosterem je v Číně 53%, pro

srovnání, v ČR 39%. Ale účinnost čínských vakcín je nižší

než u Pfizeru nebo Moderny. Dopad zpomalení v Číně na

světovou ekonomiku je jasný. A to jednak přes

dodavatelské řetězce (zavřené přístavy) a jednak přes nižší

poptávku v Číně.

Že se něco děje, je vidět například na cenách průmyslových kovů. Ceny mědi nebo hliníku meziročně klesají. Za prvé, i přes pokles jsou ceny o 50% než v roce 2019 = že by dodavatelské řetězce a dodávky komodit byly srovnány, to nemůžu říct. Ale korekce kontejnerové dopravy a průmyslových kovů může naznačovat, že sladění proběhne přes nižší poptávku = očekávání zpomalení globální ekonomiky.

Do třetice, propad důvěry domácností vidíme nejen u nás, ale například v USA. Úroveň se dostává na úrovně, která jsme viděli po vypuknutí finanční krize. Úroveň důvěry je konzistentní s poklesem spotřebních výdajů.

Na důvěru amerických domácností je můžeme podívat

ještě jedním grafem: porovnat hodnocení současné situace

a očekávání. Aktuální rozdíl mezi těmito hodnoceními je na

úrovních, které v minulosti zvyšovali riziko recese.

Respektive, na těchto úrovních vždy přišla recese v USA.

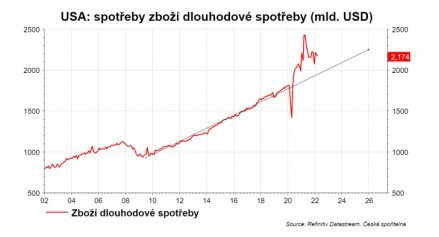

Vracíme se k tomu, co se stalo během covidu: nárůst

poptávky po zboží dlouhodobé spotřeby. Protože služby

jsme nemohli spotřebovávat, navíc online, distanční výuka

si vynutila nakoupit další notebooky, telefony apod. do

domácnosti. Vzhledem k propojenosti světa přes

dodavatelské řetězce je potřeba plánovat výrobu na dlouho

dopředu. Ale covidu spotřebu zboží dlouhodobé spotřeby

zvýšil na úroveň, kde měla být až někdy v roce 2026.

Skokově. Tohle se muselo projevit nedostatkem surovin a

materiálů, nestiháním subdodavatelů a tím pádem růstem

cen.

Otázku, kterou svět řeší je, zda se spotřeba vrátí na svou

původní trendovou linii, anebo zda jde o nový normál.

K nějaké korekci spotřeby zboží dlouhodobé spotřeby

došlo, ale stále jsme daleko od trendu. Pokud jde o nový

normál, tak přizpůsobení proběhne přes vyšší investice do

nových výrobních kapacit. Ale nejistota ohledně

spotřebního chování je značná, proto firmy mohou váhat

s investicemi.

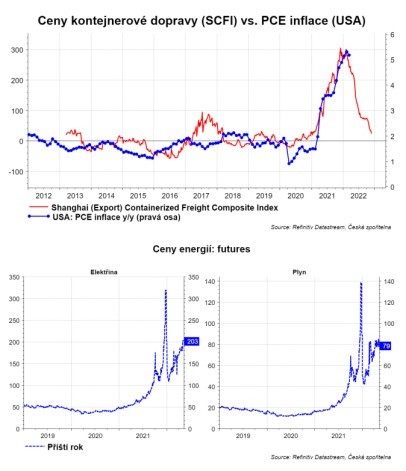

Každopádně pokles důvěry domácností by měl snížit

poptávkové a následně i inflační tlaky. Vidíme korekci cen

průmyslových materiálů a cen kontejnerové dopravy

(navzdory omezení nabídky), což je v souladu s hypotézou

korekce poptávky. Korelace cen kontejnerové dopravy a

například americké PCE inflace je na úrovni 0,9 s časovým

posunem šesti měsíců. A naznačuje zpomalení inflace.

Neznamená to automaticky, že inflace je over. Protože

například ceny energií nekorigují. Data ale naznačují, že

klesají poptávkové tlaky, což vytváří menší tlak na centrální

banky, například Fed. Zvlášť v situaci, kdy inflační

očekávání nejsou rozklížené.

Aktuálně trh očekává, že Fed zvýší sazby na 2,75% na

konci roku a bude dál pokračovat ve zvyšování. Rostoucí

pokles důvěry, rostoucí pravděpodobnost recese, ukotvené

inflační očekávání a korekce některých cen námořní

dopravy naznačují, že mechanismus snížení poptávkových

tlaků už začal fungovat.

Ale ano, když si člověk přečte dnešní data ČSÚ, že PPI

inflace vzrostla minulý měsíc na 26,6 procenta, tak nemá

pocit, že by inflační tlaky mohli v blízké budoucnosti nějak

slábnout. Ne CPI inflace u nás ještě může růst, především

díky potravinám a energiím. Ale ve světě už teď můžeme

vidět, že postupně bude inflace slábnout.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz