Proč se japonská inflace stále drží na velmi nízkých hodnotách?

V řadě zemí dochází ke znatelnému růstu inflace, týká se to i americké a evropské ekonomiky. Jak si ale všímá hlavní ekonom francouzské investiční banky Natixis Patrick Artus, v Japonsku se inflace drží dlouhodobě na velmi nízkých úrovních a ani v současné době tam inflace neroste zdaleka tolik jako v řadě jiných zemí. Co je podle ekonoma příčinou?

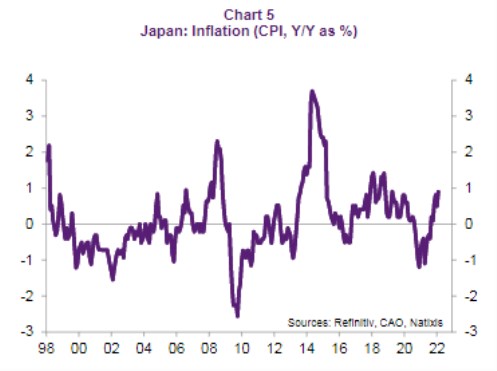

Konkrétní vývoj inflace v japonské ekonomice ukazuje následující graf. Celkově se drží velmi nízko, výjimkami jsou podle Artuse jen krátká období, kdy došlo k mimořádným událostem, jako bylo zvednutí daní ze spotřeby či prudké oslabení měnového kurzu. V současné době inflace nepřekračuje 1 %, což je výrazný rozdíl od situace v Evropě a USA:

Zdroj: Natixis

Jak v americké, tak v evropské ekonomice bývá za příčinu vysokého cenového růstu udávána kombinace uvolněné fiskální a monetární politiky. Artus ale poukazuje na to, že stejná kombinace byla po řadu let implementována i v Japonsku a jak ukazuje graf, k žádné dlouhodobě vysoké inflaci to nevedlo. Co je tedy příčinou?

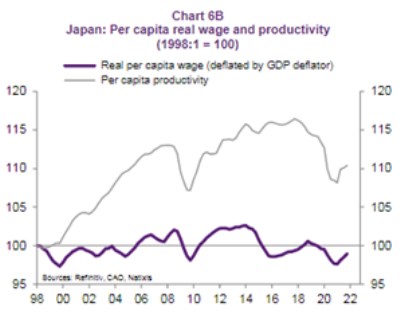

Ekonom v první řadě připomíná, že v Japonsku nedocházelo k rychlejšímu tempu růstu mezd. Naopak, dlouhodobě v této ekonomice klesá podíl mezd na celkových příjmech, a jak ukazuje druhý graf, reálné mzdy zaostávají za vývojem produktivity. Dlouhodobě tak dochází k poklesu jednotkových nákladů práce (k jejich mírnému růstu došlo až v několika posledních letech).

Vedle mezd pak podle Artuse hrají v Japonsku roli vysoké úspory. Vláda sice dosahuje relativně vysokých rozpočtových deficitů, ale ani to nevede k eliminaci přetlaku úspor. Agregátní poptávka tak relativně k nabídce zůstává stále poměrně slabá. Pokud pak tyto dva faktory vedly k tomu, že inflace zůstala v Japonsku nízko i přes uvolněnou fiskální a monetární politiku, jak je na tom ohledně vývoje mezd a úspor americká a evropská ekonomika?

Artus tvrdí, že podíl mezd na celkových příjmech klesá stejně tak v Japonsku, jako v Evropě a zejména v USA. V tomto ohledu se tedy tyto ekonomiky výrazně neliší. Co nadměrné úspory? Zde je již situace odlišná, a to v případě Spojených států. Eurozóna totiž podle ekonoma nadměrné úspory má, ale americké hospodářství ne.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři