Globální dluh na novém historickém maximu

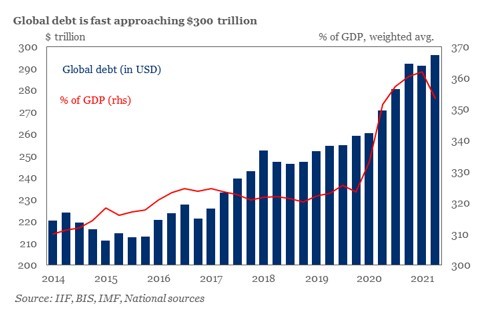

Institut mezinárodních financí (Institute of International Finance) včera zveřejnil pravidelnou kvartální analýzu, která se věnuje celkové globální zadluženosti, tedy zadluženosti všech ekonomických subjektů – vlády, podniků a domácností. V průběhu letošního druhého čtvrtletí celkový globální dluh vzrostl o 5 bilionů dolarů na nový rekord 296 bilionů dolarů. Podíl celkového globálního dluhu na globálním HDP přitom díky silnému oživení světové ekonomiky ve druhém čtvrtletí mírně poklesl na 353 %, nicméně i tak se tento poměr pohyboval poblíž historického maxima. Celkově se tak jednoznačně potvrdil již poměrně známý fakt, že objem celkového dluhu ve světové ekonomice nebyl nikdy větší.

Vzhledem k takto vysokému objemu dluhu v globálním ekonomickém systému podle mého názoru nebude v žádném případě možné, aby klíčové centrální banky v čele s americkým Fedem a Evropskou centrální bankou byly schopny aktuálně ultra uvolněné nastavení měnové politiky v následujících letech výrazněji zpřísnit. V případě Fedu se zatím pouze diskutuje o možném postupném snižování objemu nákupů dluhopisů v rámci programu kvantitativního uvolňování (tapering). Pokud jde o začátek zvyšování základních úrokových sazeb, k tomu velice pravděpodobně nedojde ještě po několik následujících let. Velice podobná je přitom pozice Evropské centrální banky.

A pokud jde například o Českou národní banku, ta již kvůli silně zvýšené inflaci, 4,1 % meziročně v srpnu, s cyklem zvyšování základních úrokových sazeb započala, když její základní úroková sazba momentálně činí 0,75 % a mezi ekonomy se čím dál více diskutuje o tom, že by ČNB mohla na svém příštím zasedání 30. září zvýšit základní úrokovou sazbu rovnou o půl procentního bodu na 1,25 %. Česká ekonomika si mírně vyšší úrokové sazby, na rozdíl od USA a eurozóny, může dovolit, neboť úroveň celkového dluhu je v Česku podstatně nižší. Nicméně i tak zůstanou reálné inflačně očištěné úrokové sazby hluboko v záporu, tudíž tzv. finanční represe v dohledné době nezmizí ani z českého kapitálového trhu.

Michal Stupavský, CFA

Investiční stratég

Conseq Investment

Management

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz