ČSOB-Dealing (ČSOB-Dealing)

Makroekonomika | 10.08.2021 10:50:49

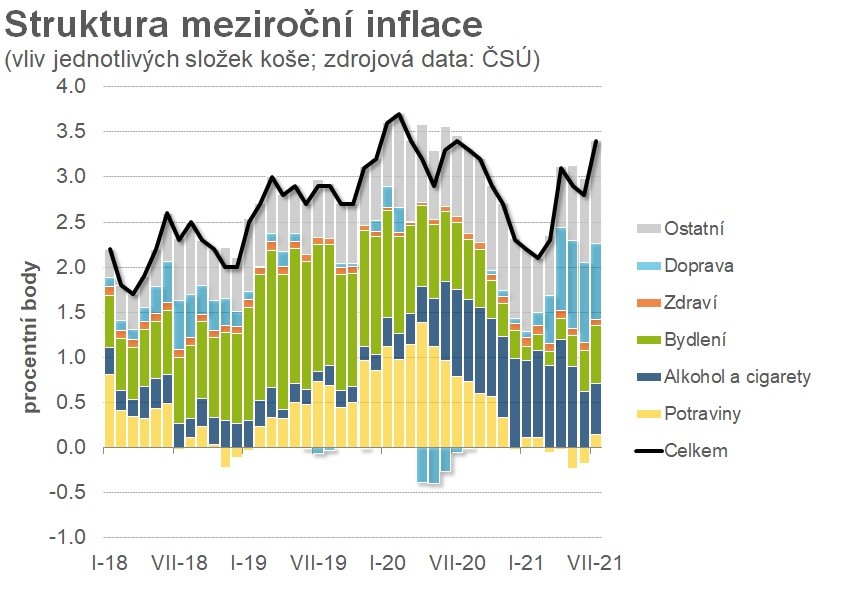

Inflace po čase opět nad toleranční hranicí ČNB

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Makroekonomika:

Pá 14:45

Mrazy by vinařům neměly být důvodem žádat konec debat o dani z vína, ztratí tím... Lukáš Kovanda, Ph.D. (Trinity Bank)

Pá 14:43

US - jádrová PCE inflace v březnu rostla nad odhady trhu na 2,8% meziročně Vladimír Urbánek (Kurzy.cz)

Pá 14:27

Čínský prezident: USA se musí dívat na růst Číny v pozitivním světle, aby mohlo... Vladimír Urbánek (Kurzy.cz)

Pá 12:24

USD/JPY překonalo všechna maxima od roku 2023 InstaForex (InstaForex)

Pá 11:05

Bitcoin se zastavil a hledá směr další cesty InstaForex (InstaForex)

Přečtěte si také:

10.01.2023Za rok bude inflace na hranici našeho tolerančního pásma - Eva Zamrazilová cnb.cz (ČNB)

11.04.2022Inflace v březnu 2022 nad prognózou ČNB a vysoko nad horní hranicí tolerančního pásma cíle cnb.cz (ČNB)

10.03.2022Inflace v únoru 2022 nad prognózou ČNB a vysoko nad horní hranicí tolerančního pásma cíle cnb.cz (ČNB)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz