Převis slovenského dluhu na českým je nejvyšší od roku 2001. Převis slovenských úroků z něj nad těmi z dluhu českého je ovšem v porovnání s tehdejší dobou jen sedminový

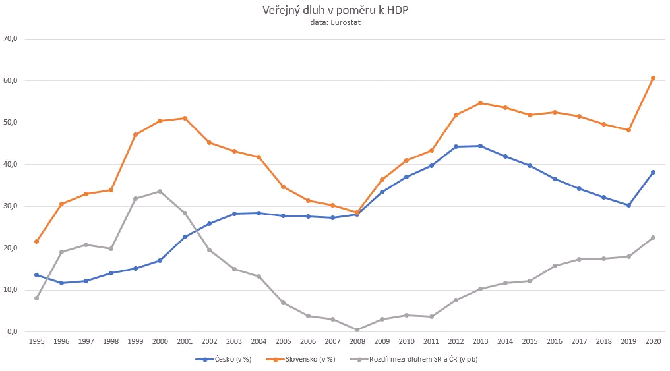

Převis slovenského veřejného dluhu nad českým byl v roce 2020 nejvyšší od roku 2001. Vyplývá to z údajů, které dnes zveřejnil Eurostat. V případě Slovenska činil loni veřejný dluh v poměru k hrubému domácímu produktu rekordních 60,6 procenta (viz Graf 1 níže). Dosud Slovensko vykázalo nejvyšší dluh ve své novodobé historii v roce 2013, a sice 54,7 procenta. Český veřejný dluh v poměru k HDP loni dosáhl úrovně 38,1 procenta.

Rozdíl mezi loňským dluhem slovenským a českým tedy představuje 22,5 procentního bodu. Naposledy byl tento rozdíl vyšší ve zmíněném roce 2001, kdy činil 28,4 procentního bodu (viz rovněž Graf 1 níže).

Graf 1: Slovenský veřejný dluh je nejvyšší v historii, jeho převis nad dluhem českým nejvyšší od roku 2001.

Česku se totiž dařilo poměrně výrazně, výrazněji než Slovensku, snižovat dluh v celém období let 2013 až 2020, tedy v období po globální finanční krizi a evropské krizi dluhové. Česko v tomto období snížilo svůj dluh o 6,3 procentního bodu, tedy pátým nejvýraznějším tempem v EU. V EU ve stejném období dluh výrazněji než ČR snižovalo už jen Irsko, Nizozemsko, Malta a Německo (viz Graf 2 níže).

Graf 2: Česko od konce roku 2013 do konce roku 2020 snížilo svůj dluh pátým nejvýraznějším tempem v EU.

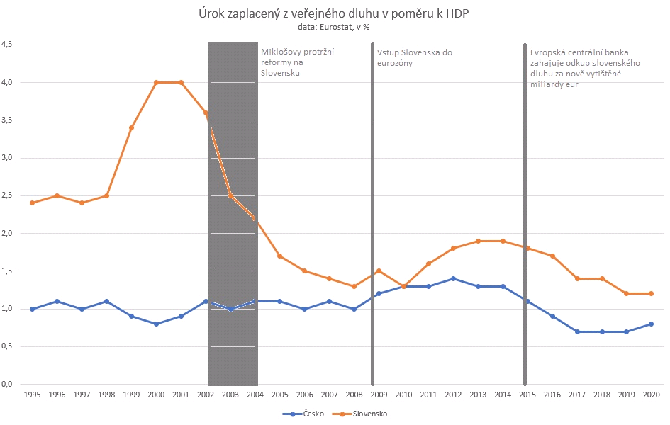

Navzdory uvedenému rozevření nůžek mezi slovenským a českým dluhem do největší šíře od počátku milénia nedochází ani vzdáleně k obdobnému rozevření nůžek mezi úrokovými platbami ze slovenského dluhu a těmi z dluhu českého. Loni úrokové platby ze slovenského dluhy činily 1,2 procenta HDP, zatímco úrokové platby z dluhu českého odpovídaly 0,8 procenta HDP. Převis úrokových plateb Slovenska nad úrokovými platbami Česka byl tedy loni jen zhruba sedminový v porovnání s dobou počátku milénia, kdy byl naposledy převis slovenského dluhu na českým tak výrazný jako v teď (viz Graf 3 níže).

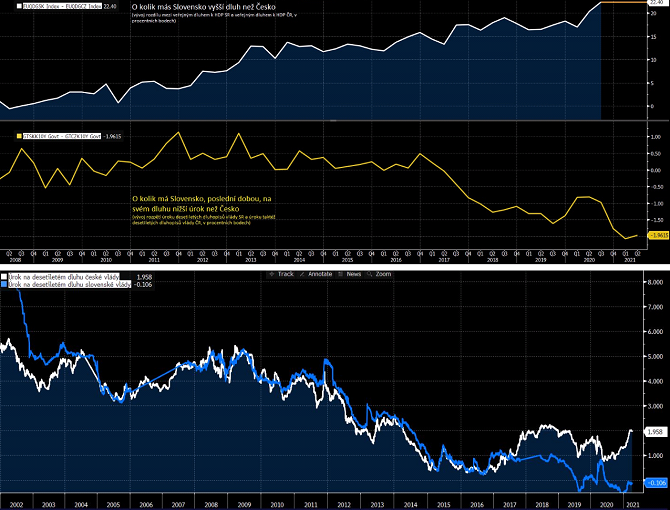

Slovenský dluh tedy citelně narůstá nad úroveň dluhu českého, ale náklady tohoto dluhu ani zdaleka podobný nárůst převisu nevykazují. Klíčovým důvodem je fakt, že úrok na slovenském dluhu stlačují zásahy Evropské centrální banky (ECB). Ta v rámci svých programů odkupu aktiv, známých jako kvantitativní uvolňování, vykupuje právě i slovenský dluh. Svými nákupy za nově vytvářená eura stahuje z trhu dluhopisy slovenské vlády, činí je tak vzácnější, což zvyšuje jejich cenu, a tudíž snižuje jejich výnos, resp. úrok (viz Grafy 4a, 4b níže).

Grafy 4a, 4b: Kvantitativní uvolňování ECB způsobuje, že i když roste převis slovenského dluhu nad českým (svrchní část horního grafu 4a), tak Slovensko paradoxně platí v porovnání s Českem stále nižší úrok ze svých dluhopisů (spodní část horního grafu 4a, dolní graf 4b).

S programem kvantitativního uvolňování ECB začala už v roce 2015, v době pandemie jej loni ještě zintenzivnila. Dluhopisy vlády ČR prakticky jako jediné v celé EU netěží ze stlačování úroků v podání centrální banky (viz Tabulka 1 níže). Česká národní banka zatím kvantitativní uvolňování neprovádí, ač tak zřejmě bude moci případně činit, vyžádají-li si to a umožní-li to okolnosti, kdykoli i za horizontem letošního roku. Příslušnou legislativu nedávno schválila Poslanecká sněmovna.

Tabulka 1: Česko je jedinou a poslední zemí EU, které v zásadě od nákladů dluhu neulevuje centrální banka, ať už přímo či nepřímo.

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři