Artus: V čem se liší peníze z vrtulníků a kvantitativní uvolňování?

Hlavní ekonom francouzské investiční banky Natixis Patrick Artus v jedné ze svých posledních analýz vysvětluje hlavní rozdíly mezi kvantitativním uvolňováním QE a politikou nazývanou penězi z vrtulníků. QE je „čistě monetární politika, kdy centrální banka nakupuje vládní obligace a platí za ně nově vytvořenými penězi“. Jaký má taková politika efekt a jak se liší od druhé zmíněné možnosti?

Ekonom vysvětluje, že QE má reálný ekonomický dopad, pokud změní chování těch, kteří centrální bance své obligace prodávají. Jestliže se tedy jejich chování změní ve chvíli, kdy místo dluhopisů drží peníze. V případě, že peníze a dluhopisy jsou vzájemným substitutem, k velké změně nedochází a QE nemá větší výsledky. Pokud jde o substituty nedokonalé, chování se mění, dochází k poklesu dlouhodobých sazeb a nově vytvořené peníze mohou být investovány i do jiných aktiv.

Pokud tedy chceme hodnotit efekt této politiky, musíme brát do úvahy jak dopady expanzivní fiskální politiky, tak dopady monetárního uvolnění. Zde dochází ke stimulaci poptávky soukromého sektoru vyvolané tím, že vláda podpořila příjmy tohoto sektoru. To by spolu s rostoucími vládními deficity samo o sobě vyvolávalo tlak na růst sazeb a výnosů obligací, kterému ale v případě této politiky brání monetární expanze. A Artus dodává, že pokud se nacházíme v situaci, kdy peníze a obligace nejsou dokonalými substituty, dochází i k růstu cen investičních aktiv včetně akcií.

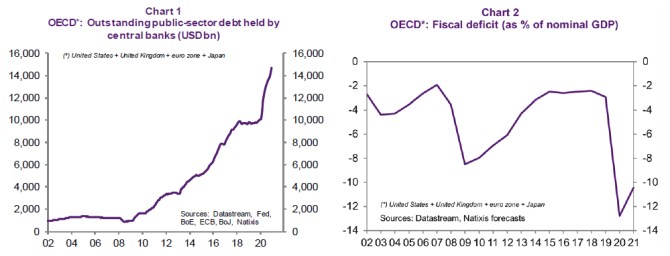

V prvním z následujících dvou grafů Artus ukazuje vývoj objemu vládních obligací v zemích OECD držených v rozvahách centrálních bank. K jeho růstu došlo po velké finanční krizi, stabilizace nastala po roce 2017, ale rok 2020 přinesl opětovné prudké zvýšení:

Druhý graf ukazuje vývoj fiskálních deficitů v zemích OECD. Ty se po krizi roku 2008 pohybovaly kolem 9 % HDP, postupně se ale snižovaly, až nastala stabilizace kolem 2,5 % HDP. I zde ale následně přišel prudký zlom a na konci roku 2020 se deficity pohybovaly u 10 % HDP.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz