Globální pandemie Covid-19 vymazala například 120 kvartálů růstu HDP v Itálii a tak podobně aneb návrat do roku 1993

Bank of America vytvořila

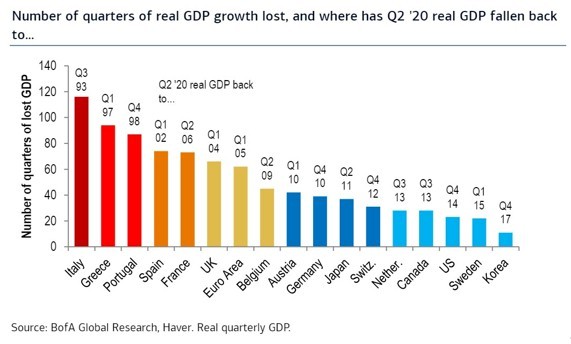

vynikající graf, který ukazuje, kolik kvartálů růstu HDP bylo ztraceno kvůli

recesi způsobené globální pandemií Covid-19. V některých případech jsou

poklesy reálného ekonomického výstupu stěží uvěřitelné. Například Itálie

ztratila téměř 120 kvartálů růstu HDP a úroveň ekonomické aktivity se tak

v letošním druhém kvartálu dostala na úroveň třetího kvartálu roku 1993!

Zatímco nám tento údaj jasně

naznačuje, že dopad pandemie nejen na italskou ekonomiku byl skutečně

ohromující, zároveň nám tento graf potvrzuje, jak slabý byl ekonomický růst

v posledních letech nebo dokonce několika posledních dekádách.

S tím, jak se zadluženost

států jako Itálie dle tradičního ukazatele poměru vládního dluhu

k nominálnímu HDP (debt-to-GDP ratio) dostává na bezprecedentní úrovně, je

také velice obtížné si představit, že pouze ekonomický růst bude

v následujících letech schopen dostat úrovně státních dluhů zpátky na

udržitelnou úroveň.

Prozatím byla vládní zadluženost

udržitelná pouze díky masivním nákupům dluhopisů centrálními bankami

v čele s americkým Fedem a Evropskou centrální bankou, které snížily

požadované dluhopisové výnosy do doby splatnosti na rekordně nízké úrovně. To

nicméně samozřejmě není dlouhodobě udržitelné.

Jaké jsou tedy možnosti, jak dát

státní finance nezadluženějších zemí alespoň do částečného pořádku? Již na

Řecku jsme si vyzkoušeli, že jednou z variant by mohla být ta či ona forma

restrukturalizace dluhu, tedy prodloužení splatnosti vládních dluhopisů,

snížení kupónových plateb, přímý odpis části dluhů či kombinace předchozích

možností.

Druhou variantou by mohlo být

umazání významné části reálné hodnoty státních dluhů prostřednictvím zvýšené

inflace. To zatím pravděpodobně není na pořadu dne, nemůžeme nicméně vyloučit,

že by k tomu kvůli masivnímu tištění peněz centrálními bankami jednou

dojít skutečně nemohlo. Třetí variantou by přitom byla kombinace prvních dvou

variant. Ať tak či onak, z hlediska udržitelnosti státních dluhů příští

roky nebudou vůbec jednoduché.

Michal Stupavský, CFA

Investiční stratég

Conseq Investment Management

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz