Rozhodnutí CNB výrazně zpřesňuje a zpřísňuje způsob využití limitů pro čerpání hypoték

Česká národní banka vydala novou Zprávu i finanční stabilitě (ZFS, vychází jednou za rok). Pasáží očekávanou s největším napětím byla jistě nová formulace „doporučení“ pro poskytovatele úvěrů (oficiálně jsou formulována v Úředním sdělení ČNB). Podle této nové formulace:

- v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DTI nad 9 činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí,

- v rámci hypoték poskytnutých v daném čtvrtletí mají ty s DSTI nad 45 % činit jen 5 % hypoték poskytnutých v předchozím čtvrtletí.

Ilustrativní příklad: pokud si manželé chtějí koupit nemovitost v ceně 3 miliony korun a nemají zatím žádný dluh, nejen že by měli mít – podle limitu na LTV – našetřeno minimálně 600 tisíc korun (plus daň z převodu 120 tisíc), ale navíc jejich společný pravidelný roční příjem po odečtení daní musí – podle limitu na DTI – činit aspoň devítinu celkových dluhů, tedy v tomto případě 267 tisíc korun, tj. aspoň cca 22 tisíc korun měsíčně. A splatnost a další parametry všech dluhů manželů (v tomto případě tedy jen oné hypotéky) by měly být nastaveny tak, aby celkové měsíční splátky nepřekročily 10 tisíc korun.

DSTI a DTI byly zmíněny už v doporučení ČNB vydaném před rokem. Tehdy však ČNB doporučila bankám pouze stanovit si pro tyto ukazatele interní limity (které mohly být oproti včera stanoveným limitům 45 % a 9 let mírnější), resp. hodnotit s větší opatrností úvěry překračující limity 40 % a 8 let. Zvýšená opatrnost byla doporučena zejména u úvěrů, které kromě limitů 40 % a 8 let překračovaly i LTV > 80 %.

Včerejší doporučení se tedy na jedné straně opírá o mírnější limity (45 % a 9 let, namísto dosud zmiňovaných 40 % a 8 let), ale na druhé straně výrazně zpřesňuje a zpřísňuje způsob využití těchto limitů. Další změna je v tom, že výjimky z limitů – tedy oněch 5 % u DSTI a 5 % u DTI – jsou založeny na objemech v předchozím čtvrtletí, zatímco výjimka z limitu 80 % na LTV je založena objemu v daném čtvrtletí. Jistá úleva je také v tom, že limity se týkají skutečné nových hypoték, nikoli těch refinancovaných.

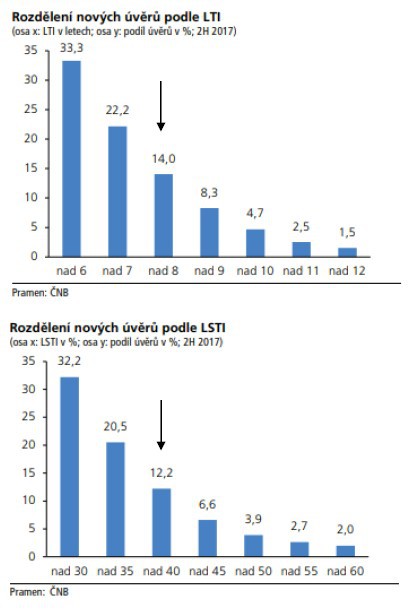

Co se týče odhadovaného dopadu na trh úvěrový trh, přímo relevantní data ohledně DTI a DSTI zřejmě k dispozici. ČNB totiž uvádí pouze LTI a LSTI, což jsou ekvivalenty týkající se ovšem jednotlivých úvěrů, nikoli celkového zadlužení žadatelů (viz grafy vpravo).

Pokud by žadatelé měli pouze ten úvěr, o který právě žádali (tj. pokud by platilo LTI=DTI a LSTI=LTI), pak podle dat v grafech, tj. v 2. polovině roku 2017, by se limit na DTI týkal zhruba 8 % nových úvěrů a limit na DSTI zhruba 7 % nových úvěrů (zde necháváme stranou možnost, že refinancované úvěry, na které se limity nevztahují, by mohly mít jiné rozložení LTI a LSTI než skutečně nové úvěry).

Pro pochopení úvah, které vedly ČNB ke včerejšímu zpřísnění doporučení, je klíčová nejspíš tato pasáž ZFS (str. 103, podtržení jsem dodal): „V rámci snižování objemu úvěrů s LTV 80–90 % instituce výrazně nesnížily objem úvěrů, které měly zároveň LSTI nad 40 % nebo LTI nad 8. Nedošlo tak k eliminaci úvěrů s vysokou pravděpodobností selhání a s potenciálně značnou ztrátovostí při selhání. Téměř desetina úvěrů měla oba indikátory souběžně nad uvedenými hodnotami. Procentní zastoupení rizikových úvěrů v kategorii úvěrů s LTV nad 80 % a u úvěrů celkem zůstalo zhruba shodné. Z tohoto pohledu tak výsledky nenaznačují, že by ze strany poskytovatelů docházelo k přísnějšímu schvalování rizikových úvěrů u vyšších hodnot LTV.“ ČNB zkrátka čekala, že poskytovatelé budou u úvěrů s vysokým LTV opatrnější, ale tato změna chování se nedostavila.

Michal Skořepa

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz