Skončí tato expanze propadem? Kvůli Fedu spíše jen postupně vyšumí

Fed se stále více obává, že současná ekonomická expanze skončí stejně jako předchozí dvě. Tedy kolapsem cen investičních aktiv, který sebou stáhne dolů celou ekonomiku. Tyto obavy ale mohou centrální banku dotlačit k nadměrnému monetárnímu utažení a navíc nemají moc pevný základ. Musíme si totiž uvědomit, že v předchozích dvou příkladech trpěla ekonomika výraznou nerovnováhou, dnes tomu tak ale není. To naznačuje, že současná expanze neskončí kolapsem, ale spíše postupně vyšumí.

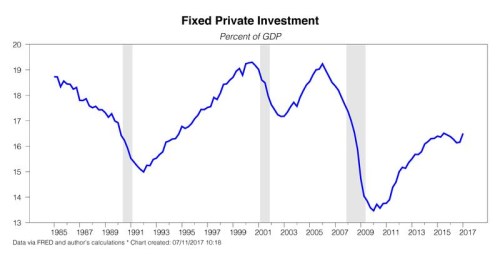

To, že v americké ekonomice momentálně není výrazná nerovnováha, je dobře vidět na vývoji investiční aktivity. Během posledních dvou cyklů se růst cen aktiv nakonec projevil i v reálné ekonomice, a to rostoucími investičními výdaji. Nyní ale k ničemu takovému nedochází, což je zřejmé z následujícího grafu popisujícího vývoj investic soukromého sektoru (v poměru k HDP):

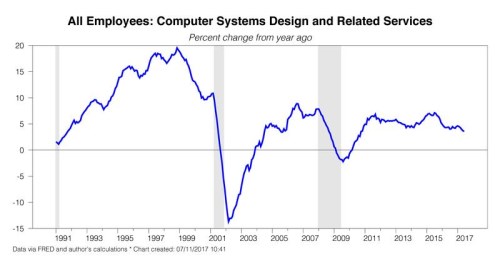

Vliv cen aktiv na reálnou ekonomiku můžeme pozorovat i na trhu práce. Jak je zřejmé z následujícího obrázku, během technologické bubliny došlo k prudkému růstu počtu pracovních míst v technologických společnostech. V současné době k ničemu takovému nedochází, i když jsou opět slyšet hlasy, že se nafukuje nová technologická bublina. Pokud tu vůbec nějaká byla, pak podle tohoto obrázku od roku 2015 dochází k jejímu pomalému splasknutí:

Vysoké ceny aktiv ještě neznamenají, že jejich pokles musí položit celou ekonomiku. Stává se tak jen v případě, kdy jsou tyto ceny propojeny s reálnou ekonomikou, a to nějakou hmatatelnou vazbou. Pak může pokles cen aktiv vést k reálným nerovnováhám a ty ke kolapsu celé ekonomiky. Ceny akcií a obligací mohou v současnosti ležet poněkud vysoko, jak tvrdí šéfka Fedu Janet Yellenová, ale nerovnováhy nevytvářejí. Je tak pravděpodobné, že korekce těchto cen nevyvolá recesi tak, jako tomu bylo v předchozích dvou případech.

Pamatujete si recesi, která následovala po propadu trhu z října 1987? Určitě ne a já také ne. Žádná taková recese se totiž nedostavila. A příčina spočívá právě v tom, že ani tehdy v ekonomice neexistovala výrazná nerovnováha, která by byla provázána s vysokými cenami aktiv. Namísto toho se postupně začaly objevovat menší šoky, jako růst cen ropy tažený válkou v Iráku a utajování monetární politiky. A ty stáhly ekonomiku do mírné recese. Je pravděpodobné, že současná expanze skončí podobně a rozhodující roli v tom bude hrát politika Fedu. Ten ji utáhne příliš brzy, nebo ji dostatečně brzy neuvolní.

Autor: ekonom a odborník na americkou monetární politiku Tim Duy

(Zdroj: Bloomberg)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz