V dluzích se nakonec skutečně utopíme

Ray Dalio, známý a veleúspěšný portfoliomanažer, v poslední době často připomíná, že je trh na konci dlouhodobého dluhového cyklu, takže by se mělo začít zadlužení snižovat. Tři jednoduché grafy ale ukazují, že skutečnost tak růžová nejspíše nebude.

Končí dlouhý dluhový cyklus? Následující tři grafy ukazují na některá velká rizika, jež by podobné tvrzení mohla vyvrátit. Jde o čínskou dluhovou bublinu, extrémně agresivní měnovou politiku Japonska a korporátní dluhovou bublinu v USA.

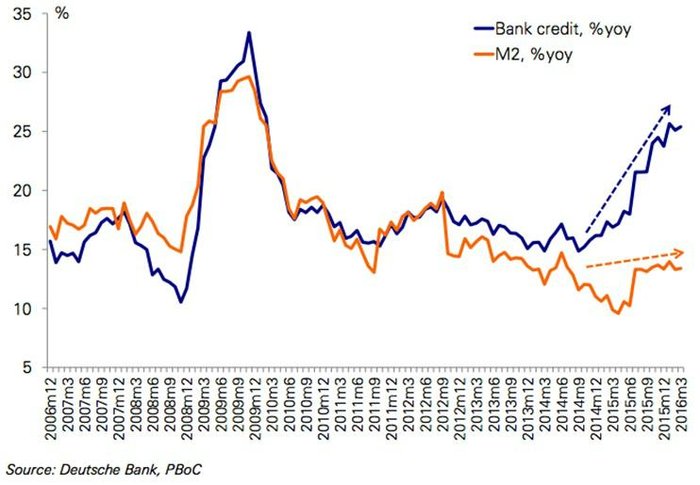

V prvním případě je problémem skutečnost, že obnovený růst nového dluhu v Číně nemá kýžený vliv na reálnou ekonomiku. Mezi růstem bankovních úvěrů a měnového agregátu M2 je v posledních letech velký rozdíl.

V Japonsku se zase centrální banka snaží zvyšovat měnovou bázi s cílem oslabit jen, ale v poslední době tyto snahy rovněž vycházejí vniveč a japonská měna posiluje.

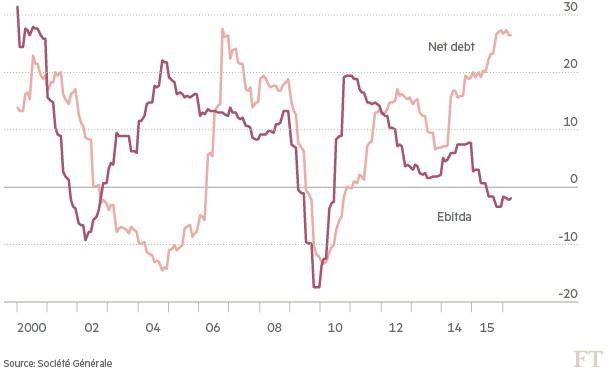

Také u amerických společností dochází k poměrně rychlému růstu zadlužení. Bohužel se to v poslední době příliš neodráží ve výkonnosti společností, spíše naopak.

Zdá se, že se konce dluhového cyklu hned tak nedočkáme. Případně tento cyklus opravdu skončí, ale jinak, než si představuje Ray Dalio.

Takhle vybírá akcie jeden z nejúspěšnějších investorů na světě

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz