Daňové přiznání k dani z příjmů fyzických osob za rok 2023 - termíny a možnosti podání, jak na výpočet

Termíny podání daňového přiznání

- Standardní termín k podání daňového přiznání z příjmů fyzických osob v roce 2024 připadá na úterý 2. dubna 2024.

- V elektronické podobě je možno přiznání podat do 2. května 2024, tento den připadá na čtvrtek. Tento způsob se týká v letošním roce všech živnostníků a OSVČ či firem, protože od minulého roku jim vznikla povinnost přiznání podávat elektronicky. Možnost podání je přímo přes Portál moje daně nebo přes datovou schránku.

- Pokud by vám daňové přiznání podával daňový poradce či máte povinný daňový audit účetní uzávěrky, tak termín pro podání je do 1. července 2024.

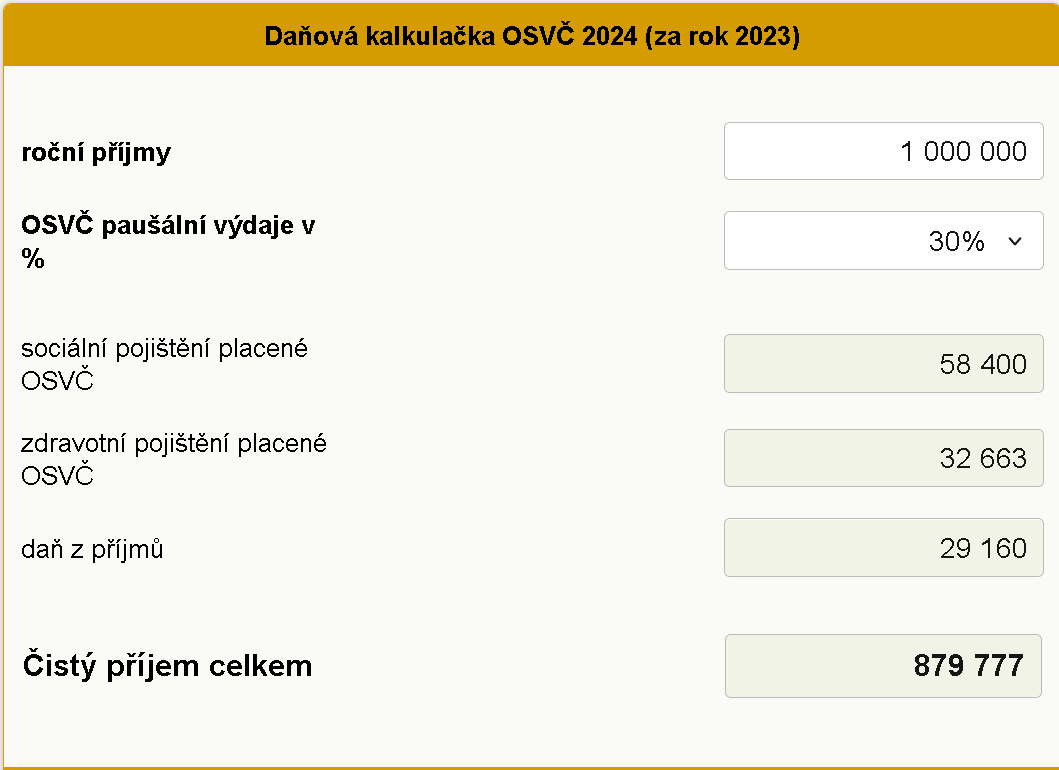

Všechny tyto termíny jsou i zároveň nejpozdější splatnosti nedoplatku daně. Jak na výpočet daně z příjmů OSVČ může vyzkoušet v naší kalkulačce.

Kdo má povinnost podat daňové přiznání

Daňové přiznání podávají všechny fyzické osoby, které podnikají, živnostníci, penzisté, ale i studenti, lidé na mateřské nebo rodičovské a další, které si různě přivydělávají například na více brigádách.

Daňové přiznání zaměstnanců, studentů, žen na mateřské, penzistů a podobně:

Příklad: Fyzická osoba je student, který na brigády chodí v průběhu roku jen nárazově. V zaměstnání má podepsané prohlášení na slevu a pracuje na dohodu o provedení práce. Výdělek je do 10.000 Kč měsíčně. V tomto případě student žádnou zálohu na daň neplatí, takže se daňovým přiznáním nemusí trápit. Pokud ale tento student bude mít druhou práci, tak nastane situace, že zde již prohlášení podepsat nemůže (v jeden měsíc může být podepsáno pouze u jednoho zaměstnavatele) a tím pádem bude mít přivýdělek na dohodu o provedení práce ponížený o srážkovou daň. Tato daň může být brána jako konečná, ale v případě tohoto studenta je určitě dobré si daňové přiznání podat a určitě mu bude zaplacená daň minimálně z části vrácená (podle výše jeho přivýdělků), protože může využít celou slevu na poplatníka za rok (30.840 Kč) a v jeho případě ještě za rok 2023 i slevu na studenta (4.020 Kč). Podobně v podání přiznání mohou postupovat i ženy na mateřské či penzisté. V podstatě všechny fyzické osoby, které nějaký přivýdělek mají.

Příklad 2: Běžný zaměstnanec daňové přiznání podávat nemusí, pokud nemá například jiné příjmy kromě svého hlavního pracovního poměru. Může mít například souběh zaměstnání, příjmy z pronájmu a podobně. Zaměstnanec s jedním hlavním pracovním poměrem totiž může požádat o výpočet daně za rok 2023 svého zaměstnavatele. Tuto žádost podá písemně do poloviny února na formuláři Žádost o roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2023. Pokud si z nějakého důvodu nepřeje, aby roční zúčtování prováděl zaměstnavatel, tak ho požádá o Potvrzení o zdanitelných příjmech za rok 2023 a udělá si daňové přiznání sám a sám také musí toto přiznání podat v termínu na finanční úřad. O termínech a způsobech podání se zmiňujeme níže dle způsobu podání.

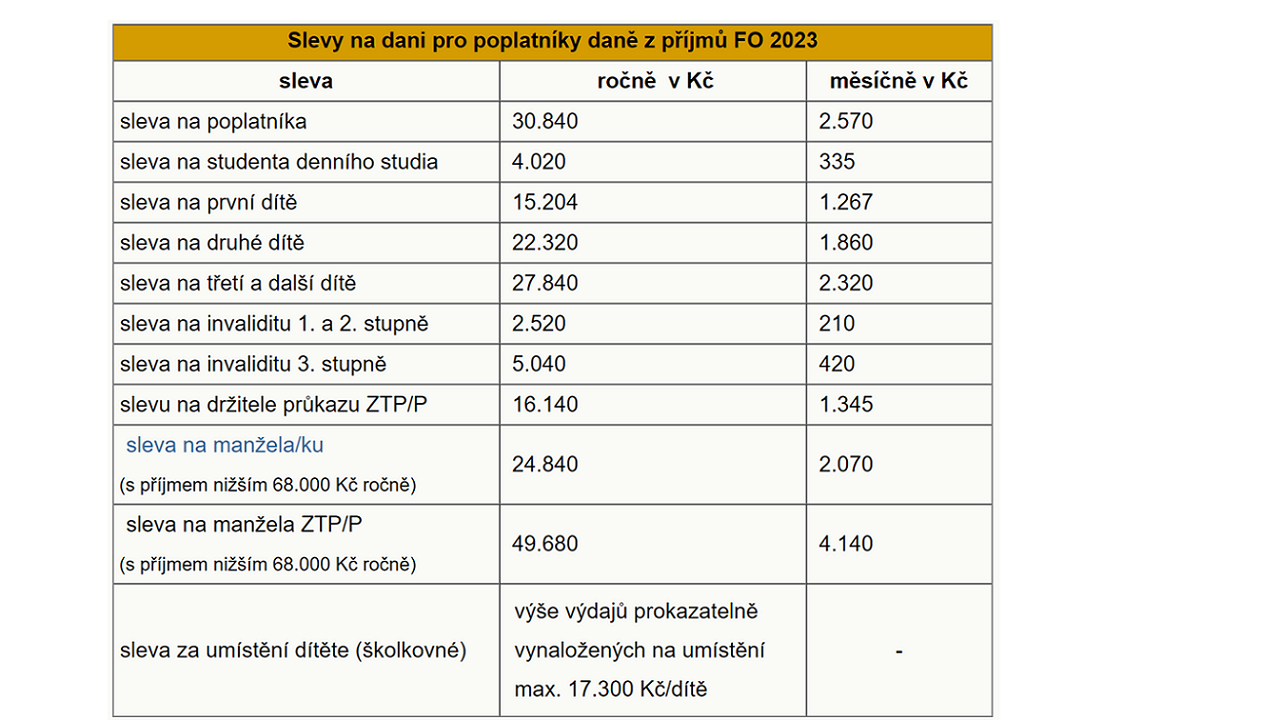

Doporučení: Pokud zaměstnanec nemá jiné příjmy, tak pokud nechce, nemusí podávat daňové přiznání ani žádat o roční zúčtování zaměstnavatele, ale vždy je lepší přepočet daně provést. Zaměstnanec mohl v roce 2023 dlouhodobě marodit, mohl být část roku na úřadu práce, či může uplatnit slevy, které nemohl uplatnit v průběhu roku měsíčně. To znamená, že některé lze využít pouze jednou za rok a o to by mohl zaměstnanec přijít. Tato sleva je například sleva na manžela(manželku). Je to sleva, která po vládní reformě byla omezena, ale omezení se bude týkat až přiznání za rok 2024. Za rok 2023 v případě využití slevy musí poplatníci splnit tyto podmínky: musí se jednat o manžela(manželku) (nesmí to být tedy druh či družka), s kterým(ou) žijete ve společné domácnosti a její(jehož) přivýdělky nejsou vyšší než 68.000 Kč za rok. Pokud jste měli svatbu až v průběhu roku například v květnu, tak slevu můžete uplatnit poměrem za červen až prosinec (tedy od následujícího měsíce). Pokud by o roční zúčtování zaměstnanec nepožádal, mohl by díky těmto případům, které vypisujeme výše přijít i o velké peníze. Sleva na manželku činí například 24.840 Kč za celý rok. Další sleva, která se naposled dá uplatnit za rok 2023 je tzv. školkovné a lze ho uplatnit až do výše 17.300 Kč. Od roku 2024 bude tato možnost uplatnění slevy zrušena.

Pokud ale zaměstnanec má jiné příjmy, tak je třeba zjistit jejich výši. Daňové přiznání podává v případě, že další příjmy jsou vyšší než 20.000 Kč. Může se jednat například o příjmy z nájmu, z kapitálového majetku či samostatné výdělečné činnosti a podobně.

Daňové přiznání a živnostníci či podnikatelé:

Živnostníkům a podnikatelům vzniká povinnost podat přiznání, pokud jejich příjmy v roce 2023 přesáhnou 50.000 Kč. A zároveň musí podat přiznání, pokud se ocitnou v roce 2023 v daňové ztrátě.

Další osoby, které podávají daňové přiznání jsou například ty, které měly příjem ze zahraničí.

Osoby v paušálním režimu, které splní všechny podmínky, daňové přiznání nepodávají. Pokud ovšem jejich příjmy přesáhnou 2.000.000 Kč či nastanou další změny, které paušální režim porušily, musí podat daňové přiznání či dokonce z paušálního režimu vystoupit. Podrobné podmínky paušálního režimu a paušální daně naleznete na našich stránkách o paušální dani a v článku o paušální dani a příjmech z investic.

Slevy na dani fyzických osob za rok 2023 a nezdanitelné části základu daně

Slevy na dani lze uplatnit jednou za rok při podání daňového přiznání, jak jsme již zmiňovali výše. V případě zaměstnanců bývají některé slevy uplatňovány spíše měsíčně - jedná se o slevu na poplatníka, slevy na děti či invaliditu. Některé slevy lze i v případě zaměstnanců ale použít pouze jednou za rok - jedná se o slevu na manžela(ku) a slevu za umístění dítěte - tzv. školkovné.

Pozn. Za rok 2024 bude již školkovné i sleva na studium zrušena. Za rok 2023 je tedy poslední možnost tyto slevy využít. Také sleva na manžela(ku) bude značně omezena a musí splnit další podmínku navíc a tou bude péče o dítě do 3 let věku.

Další částí, která sníží základ daně, z kterého se vypočte daň z příjmů, jsou nezdanitelné části základu daně. Jedná se například o dary, úroky z úvěru určeného na vlastní bydlení, odečet životního či penzijního připojištění, odpočet darování krve, odpočet úhrad na zkoušky a další.

Ze základu daně sníženého o nezdanitelné části či výdaje atd. vypočteme daň z příjmů, která činí za rok 2023 15 %. Z tohoto výpočtu odečteme slevy maximálně až do 0 Kč. Jediná sleva, ze které může vzniknout daňový bonus (laicky tedy, že vyjde daň do mínusu) je sleva na děti. Tento výsledek se porovná se zaplacenými zálohami na daň v průběhu roku a vznikne buď daňový přeplatek, který finanční úřad vrací a nebo daňový nedoplatek, který je třeba douhradit.

Jak a kde podat daňové přiznání

Daňové přiznání lze v případě živnostníků a podnikatelů podat již pouze online. Možnosti podání živnostníků a podnikatelů tedy jsou:

- přímo přes portál Moje daně. Portál nabízí skvělého průvodce, který vás intuitivně navede na doplnění veškerých příjmů (podnikání, zaměstnání, pronájem a další), nezdanitelných částí základu a slev. Na konci formuláře je pomůcka "Protokol chyb" - formulář vyhodnotí, co je vyplněno chybně, či co je třeba doplnit nebo vložit. Například pokud zadáte, že máte příjmy ze zaměstnání, musíte vložit potvrzení o zdanitelných příjmech. Pokud si snižujete základ o penzijní připojištění, musíte vložit dokument z pojišťovny - potvrzení výše snížení základu. Pokud uplatňujete slevu na děti, tak je třeba doplnit potvrzení druhého rodiče o tom, že ten slevu neuplatňuje a tak dále. Na toto všechno vás formulář navede a pokud si nevíte rady v jednotlivých řádcích, má tzv. našeptávače, který doplní informaci, co by v daném řádku mělo být vyplněno. Přihlásíte se svou identitou občana. Možnosti jsou následovné: bankovní identita, eObčanka, mobilní klíč eGovernmentu nebo MojeID a takto přiznání jednoduše odešlete.

- datovou schránkou, do ní si můžete nechat poslat soubor také z Portálu moje daně. Z datové schránky se na finanční úřad posílá xml soubor.

Daňové přiznání ostatních fyzických osob, které nemají povinnost odevzdat daňové přiznání elektronicky, ale daňové přiznání podat musí nebo chtějí. Jedná se například o zaměstnance, za které nemůže výpočet daně provést zaměstnavatel (například souběh zaměstnání, ostatní příjmy atd.) Možnosti podání těchto osob jsou následovné:

- zůstává možnost podat přiznání fyzicky na finančním úřadu, a to konkrétně na finanční úřad, pod který spadají svým bydlištěm.

- poštou

- přes portál Moje daně (přihlásíte se svou identitou občana. Možnosti jsou následovné: bankovní identita, eObčanka, mobilní klíč eGovernmentu nebo MojeID)

- pokud mají zřízenou datovou schránku, tak mohou využít i tuto možnost

Podání přehledů v roce 2024, které souvisí s daňovým přiznáním

Podání těchto přehledů se týkají již pouze živnostníků a podnikatelů. Jedná se o povinnost odevzdání Přehledů o příjmech a výdajích na správu sociálního zabezpečení a také Přehled o výši daňového základu na zdravotní pojišťovnu. Tyto přehledy se musí podat do 30 dnů od podání daňového přiznání, tedy i nejzazší termíny jsou dány způsobem podání. Pro běžné elektronické podání do 3. června 2024, pokud tyto přehledy podáváte přes daňového poradce, tak poslední možný termín je 1. srpna 2024. Oba termíny platí jak pro zdravotní pojišťovny, tak pro správu sociálního zabezpečení.

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz