Osobní bankrot

Osobní bankrot

Osobní bankrot je způsob vypořádání dlužníkových peněžitých závazků s věřiteli v insolvenčním řízení. Zákonem upravený proces oddlužení je velice často nazýváno právě osobním bankrotem nebo všeobecně insolvencí. Podívejte se také: Bankrot (default) státu .

Jaké jsou předpoklady pro vyhlášení osobního bankrotu

Podmínkou pro vyhlášení osobního bankrotu je, že se dlužník nachází v tzv. úpadku (platební neschopnosti). V úpadku je podle insolvenčního zákona ten, kdo:

- má nejméně 2 věřitele,

- má peněžité závazky déle než 30 dní po splatnosti,

- není schopen tyto závazky plnit (musí se jednat o objektivní neschopnost nikoli pouze o neochotu plnit).

Jak dlouho osobní bankrot trvá

Za jak dlouho se "smažou" dluhy? Dlužník bude zbaven dluhů:

- po 3 letech - pokud se dlužníkovi podaří věřitelům splatit alespoň 60 %,

- po 5 letech - pokud se dlužníkovi podaří věřitelům splatit alespoň 30 %,

- po 3 letech pro osoby ve starobním a invalidním důchodu.

Pokud dlužník splatí méně,

soud bude před uzavřením osobního bankrotu posuzovat, zda

skutečně vynaložil veškeré úsilí k tomu, aby věřitelům splatil co nejvíce - jestli

si v průběhu oddlužení hledal práci odpovídající jeho schopnostem a

poctivě přiznával veškeré své příjmy. Pokud soud shledá, že se dlužník

dostatečně snažil splácet maximum, budou mu zbývající dluhy odpuštěny.

Kolik dlužník v osobním bankrotu splácí

Pokud jste v osobním bankrotu, budou vám strhávány peníze z většiny příjmů, dokud dluh nebude ukončeno oddlužení – strhávat vám lze ze mzdy, nemocenské, mateřské, důchodu, podpory v nezaměstnanosti, přídavků na děti či rodičovského příspěvku.

Jaký je postup srážek ze mzdy?

Srážky se provádí z čisté mzdy. Do čisté mzdy se nezapočítávají částky poskytované na náhradu nákladů spojených s pracovním výkonem, a to zejména při pracovních cestách.

Od čisté mzdy se odečte tzv. základní částka - nezabavitelné částky na dlužníka a vyživované osoby. Tyto základní částky zůstávají dlužníkovi.

Zbývající částka z čisté mzdy po odečtení základní částky až do limitu 30.685,50 Kč se rozdělí na třetiny. Pro splátky při oddlužení (jako pro přednostní pohledávky v exekuci) lze srazit dvě třetiny na splátku dluhu a třetí třetina zůstáne dlužníkovi.

Zbývající část příjmu nad částku 30.685,50 Kč jde vždy na splátku pohledávek.

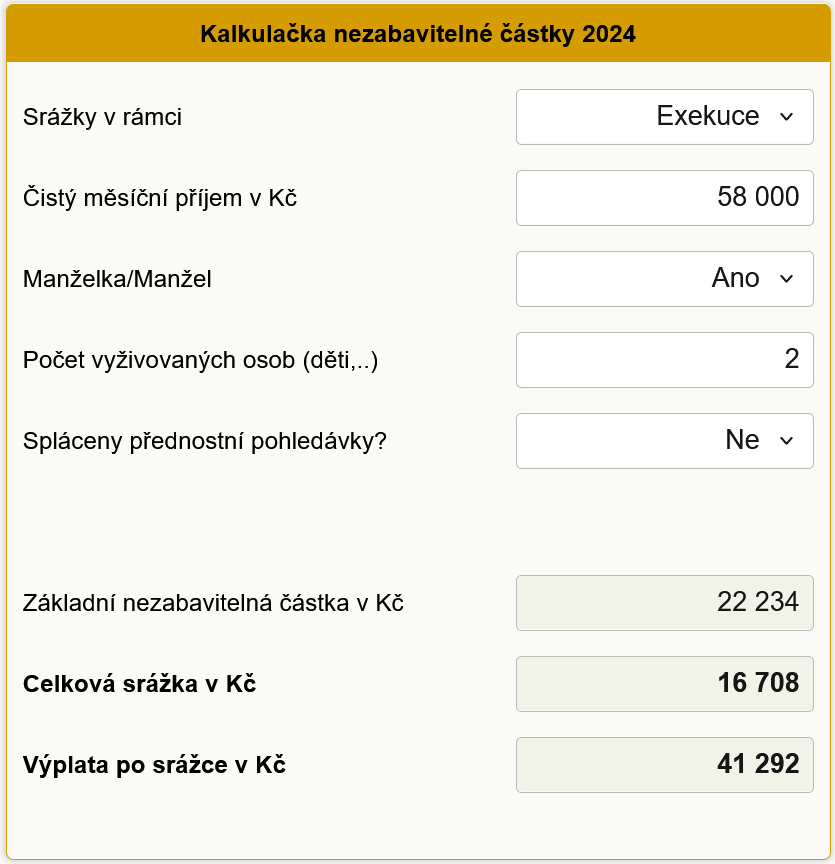

Kalkulačka nezabavitelné částky z příjmu

Spočítejte si, kolik vám po srážce na úhradu pohledávky měsíčně zůstane z příjmu.

Podání návrhu na osobní bankrot

Podat návrh na povolení osobního bankrotu, oddlužení, může výhradně fyzická osoba, která splňuje podmínky zmíněné výše (dluží několika věřitelům, není schopna své dluhy dlouhodobě splácet, je schopna splácet alespoň 2.178 Kč měsíčně a prokazuje poctivý a odpovědný přístup) vždy jen sama za sebe nebo prostřednictvím advokáta, notáře, soudního exekutora nebo akreditované organizace (neziskové a veřejně prospěšné organizace).

Návrh na zahájení insolvenčního řízení může podat i některý z věřitelů, v tom případě má dlužník k dispozici lhůtu 30 dní, v rámci které může na soudu podat návrh na povolení oddlužení.

Kdy soud návrh na osobní bankrot zamítne

Podaný návrh na osobní bankrot (oddlužení) bude ze zákona automaticky zamítnut, pokud:

- je shledán určitý nepoctivý záměr,

- dlužník nebude schopen ze svého čistého měsíčního příjmu pokrýt minimální splátku ve výši 2 178 Kč,

- návrh na oddlužení podala osoba, o jejímž oddlužení bylo v posledních 10 letech rozhodnuto,

- dosavadní výsledky řízení dokládají lehkomyslný nebo nedbalý přístup dlužníka k plnění povinností v insolvenčním řízení.

Kde podat návrh na osobní bankrot?

Návrh na zahájení insolvenčního řízení a řízení o oddlužení lze podat na místně příslušném krajském soudu dle bydliště dlužníka.

Návrh je nutné podat na formuláři Ministerstva spravedlnosti.

Povinnosti dlužníka v osobním bankrotu

- vykonávat přiměřenou výdělečnou činnost, například nezaměstnaní se musí snažit najít si práci,

- mimořádné příjmy použít ke splátkám nad rámec splátkového kalendáře, například příležitostné přivýdělky, výhry ze soutěží, příjmy z krátkodobých pronájmů apod.,

- dokládat insolvenčnímu správci každých 6 měsíců výši příjmů, přičemž za příjmy se považuje mzda, příjmy z podnikání, nemocenská, starobní a invalidní důchod, jednorázový dar či dědictví,

- nezatajovat žádné příjmy,

- nevytvářet žádné nové dluhy.

Kolik stojí vypracování návrhu na osobní bankrot?

Nejvyšší částka za vypracování návrhu je zákonem stanovena na 4.000 Kč při oddlužení jednotlivce a 6.000 Kč při společném oddlužení manželů. Akreditované neziskové a veřejně prospěšné organizace návrhy vypracují zdarma.

Po podání žádosti dojde k zápisu osoby dlužníka do insolvenčního rejstříku.

Další témata k insolvenci

Zprávy k insolvenci a exekuci

Osobní bankrot - otázky a odpovědi

Co je to osobní bankrot?

Osobní bankrot, tj. oddlužení, je zákonné řešení úpadku dlužníka. Díky osobnímu bankrotu (oddlužení), za předpokladu že dlužník splňuje všechny podmínky osobního bankrotu stanovené zákonem, se může dlužník s definitivní platností vypořádat se svými dluhy.

Jak zahájit osobní bankrot?

Osobní bankrot, resp. insolvenční řízení, se zahajuje podáním příslušného návrhu na krajský soud v místě bydliště dlužníka.

Jak dlouho trvá osobní bankrot?

Dlužník bude zbaven dluhů za 3, resp. 5 let, v závislosti na životní situaci a výši splacené dlužné částky. Více informací naleznete na našich stránkách o osobním bankrotu.

Okénko finanční rady

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz