Oddlužení

Co je oddlužení?

Oddlužení, které se často lidově nazývá jako osobní bankrot, je jeden ze způsobů řešení insolvence (úpadku).

Oddlužení je postaveno na principu sjednocení všech závazků dlužníka do jediného, který splácí v jedné stanovené splátce.

Oddlužení povoluje soud, který také zastavuje exekuční a jiná řízení, vymáhání pohledávek. Všechny exekuce se zastavují v den podání návrhu na oddlužení k soudu.

Komu je oddlužení určeno?

Oddlužení je určeno fyzickým osobám i podnikajícím fyzickým osobám.Je možné oddlužit i právnické osoby nepovažované za podnikatele, pokud nemají dluhy z podnikání.

O oddlužení rozhoduje soud, který může výjimečně povolit i oddlužení v dalších případech.

Podmínky oddlužení

Podmínkou oddlužení je, že se dlužník nachází v insolvenci, tzv. úpadku (platební neschopnosti) nebo hrozícím úpadku. V úpadku je podle insolvenčního zákona ten, kdo:

- má nejméně 2 věřitele,

- má peněžité závazky déle než 30 dní po splatnosti,

- není schopen tyto závazky plnit (musí se jednat o objektivní neschopnost nikoli pouze o neochotu plnit).

Dále musí dlužník prokázat, že je schopen platit měsíčně odměnu insolvenčnímu správci ve výši 1.089 Kč, minimálně stejnou částku věřitelům a zároveň za trvání oddlužení uhradí odměnu zpracovatele návrhu na povolení oddlužení, stejně tak jako odměnu za přezkoumané přihlášky.

Jak začít s oddlužením

Proces oddlužení začíná tím, že dlužník podá návrh na zahájení insolvenčního řízení a návrh na povolení oddlužení, včetně všech zákonem stanovených příloh a dokumentů. Návrh je možné podat jen prostřednictvím advokáta, notáře, soudního exekutora, insolvenčního správce nebo akreditované osoby. Sami můžete návrh sepsat a podat jen v případě, že máte ekonomické či právnické magisterské vzdělání nebo zkoušku insolvenčního správce.

Cena za návrh na oddlužení je 4.000 Kč bez DPH, pro společné oddlužení manželů pak 6.000 Kč. Za návrh neplatíte hned, uhradíte ho splátkou v rámci oddlužení. Neziskové organizace či poradny při finanční tísni mohou vypracovat oddlužovací návrh zdarma.

Povolení oddlužení

O tom, zda oddlužení schvaluje, rozhodne insolvenční soud neprodleně po skončení jednání, při kterém byly projednány námitky věřitelů a v případě, že věřitelé takové námitky neuplatnili nebo soud jednání k jejich projednání nenařizoval, neprodleně po uplynutí lhůty k jejich podání. Je-li k rozhodnutí o způsobu oddlužení svolána schůze věřitelů, insolvenční soud nerozhodne dříve než po jejím skončení.

Insolvenční soud oddlužení neschválí, jestliže v průběhu insolvenčního řízení vyšly najevo skutečnosti, které by jinak odůvodňovaly odmítnutí nebo zamítnutí návrhu na povolení oddlužení.

Pokud insolvenční soud oddlužení schválí, vydá rozhodnutí.

V rozhodnutí, jímž schvaluje oddlužení zpeněžením majetkové podstaty, insolvenční soud označí majetek, který náleží do majetkové podstaty.

V rozhodnutí, jímž schvaluje oddlužení plněním splátkového kalendáře se zpeněžením majetkové podstaty, insolvenční soud:

- uloží dlužníku, aby platil nezajištěným věřitelům prostřednictvím insolvenčního správce vždy k určenému dni měsíce stanovenou částku a označí příjmy, ze kterých by dlužník podle stavu ke dni vydání rozhodnutí měl uhradit první splátku,

- určí předpokládanou míru uspokojení pohledávek nezajištěných věřitelů s ohledem na schopnosti, možnosti a majetkové poměry dlužníka a průměrnou výši měsíční splátky nutnou pro dosažení této míry,

- přikáže plátci mzdy dlužníka, nebo plátci jiného příjmu dlužníka, aby po doručení rozhodnutí o schválení oddlužení prováděl ze mzdy nebo jiného příjmu dlužníka stanovené srážky a nevyplácel sražené částky dlužníku,

- uloží dlužníku povinnost vydat insolvenčnímu správci ke zpeněžení majetek náležející do majetkové podstaty a označí jej,

- uloží dlužníku povinnost využít služby odborného sociálního poradenství,

- uloží dlužníku, aby po dobu 2 měsíců po podání zprávy pro osvobození platil zálohy na odměnu a hotové výdaje insolvenčního správce, a přikáže plátci mzdy dlužníka, aby prováděl srážky za účelem uhrazení těchto záloh.

Povinnosti dlužníka po schválení oddlužení

Následující podmínky je třeba plnit po dobu oddlužení:

- vykonávat přiměřenou výdělečnou činnost a v případě, že je nezaměstnaný, o získání příjmu usilovat; nesmí rovněž odmítat splnitelnou možnost si příjem obstarat,

- hodnoty získané dědictvím, darem a z neúčinného právního úkonu, jakož i majetek, který dlužník neuvedl v seznamu majetku, ač tuto povinnost měl, vydat insolvenčnímu správci ke zpeněžení a výtěžek, stejně jako jiné své mimořádné příjmy a část výtěžku zpeněžení majetku náležejícího do společného jmění manželů, použít k mimořádným splátkám nad rámec splátkového kalendáře; za mimořádný příjem se nepovažují plnění z pojistných smluv o škodovém pojištění a plnění z titulu práva na náhradu majetkové a nemajetkové újmy,

- bez zbytečného odkladu oznámit insolvenčnímu soudu, insolvenčnímu správci a věřitelskému výboru každou změnu svého bydliště nebo sídla a zaměstnání,

- vždy po uplynutí 3 kalendářních měsíců k patnáctému dni následujícího kalendářního měsíce předložit insolvenčnímu soudu přehled svých příjmů za uplynulé měsíce, neurčí-li insolvenční soud jinou dobu předkládání nepřevyšující 12 kalendářních měsíců; insolvenční soud může stanovit i to, že přehled příjmů bude dlužník předkládat pouze insolvenčnímu správci, který jej přiloží k nejbližší zprávě o stavu insolvenčního řízení a vyjádří se k jeho obsahu,

- nezatajovat žádný ze svých příjmů a na žádost insolvenčního soudu, insolvenčního správce nebo věřitelského výboru předložit k nahlédnutí svá daňová přiznání za období trvání účinků schválení oddlužení,

- neposkytovat nikomu z věřitelů žádné zvláštní výhody,

- nepřijímat na sebe nové závazky, které by nemohl v době jejich splatnosti splnit,

- vynaložit veškeré úsilí, které po něm lze spravedlivě požadovat, k plnému uspokojení pohledávek svých věřitelů.

Pokud podmínky osobního bankrotu nejsou dodržovány, hrozí zrušení oddlužení.

Ukončení oddlužení

Zatímco dříve bylo třeba pro úspěšné oddlužení splatit 30 % svých dluhů, od října 2024 už žádná fixní finanční hranice pro splnění oddlužení neexistuje.

- Splatit věřitelům pohledávky v plné výši.

- Po dobu 3 let plnit povinnosti vyplývající z oddlužení, zejména dosáhnout předpokládané míry uspokojení pohledávek nezajištěných věřitelů určené soudem v rozhodnutí o schválení oddlužení.

Pokud ani jednu z těchto dvou podmínek nesplníte, může vám soud délku splátkového kalendáře prodloužit, oddlužení vám zrušit, případně vás neosvobodit od placení zbytku dluhů – vždy však bude záležet na individuálním posouzení vašeho případu ze strany soudu.

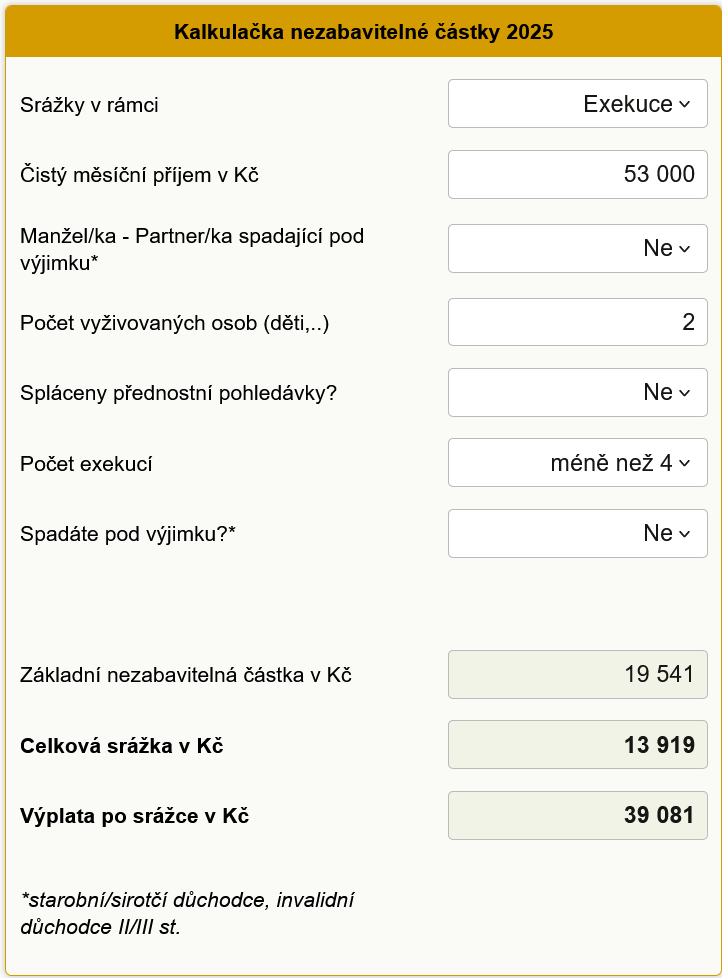

Kalkulačka nezabavitelné částky z příjmu

Spočítejte si, kolik vám po srážce na úhradu pohledávky měsíčně zůstane z příjmu.

Přerušení a prodloužení oddlužení

Insolvenční soud může po schválení oddlužení rozhodnout o přerušení průběhu oddlužení i opakovaně až na celkovou dobu 12 měsíců. Učiní tak z důležitých důvodů na návrh dlužníka nebo insolvenčního správce. Po dobu přerušení průběhu oddlužení nemusí dlužník plnit svou povinnost splácet. Doba, po niž byl přerušen průběh oddlužení, se nezapočítává do doby splácení dluhu (do doby 3 let).

Insolvenční soud může prodloužit dobu 3 let o počet měsíců, ve kterých dlužník neplnil podstatné povinnosti vyplývající z oddlužení (viz. povinnosti dlužníka výše). Průběh oddlužení lze takto prodloužit i opakovaně, nejdéle však v souhrnu o 12 měsíců. Z důvodu hodného zvláštního zřetele lze nadto průběh oddlužení prodloužit v souhrnu až o dalších 6 měsíců.

Zamítnutí návrhu na povolení oddlužení

Kdy soud zamítne návrh na povolení oddlužení, jestliže:

-

je jím je sledován nepoctivý záměr dlužníka,

- dlužník nebude schopen splácet ani minimální pohledávky,

- dosavadní výsledky řízení dokládají lehkomyslný nebo nedbalý přístup dlužníka k plnění povinností,

- v posledních 12 letech před podáním insolvenčního návrhu bylo dlužníku pravomocným rozhodnutím přiznáno osvobození od placení pohledávek,

-

v posledních 5 letech před podáním insolvenčního návrhu byl

návrh dlužníka na povolení oddlužení pravomocně zamítnut z důvodu, že je

jím sledován nepoctivý záměr, nebo jestliže z téhož důvodu nebylo

oddlužení schváleno nebo bylo schválené oddlužení zrušeno,

- v posledních 3 měsících před podáním insolvenčního návrhu vzal dlužník svůj předchozí návrh na povolení oddlužení zpět.

Formy oddlužení

Existují 2 formy realizace oddlužení:

a) Plnění splátkového kalendáře se zpeněžením majetkové podstaty

b) Zpeněžení majetkové podstaty

Výhody a nevýhody oddlužení

Jaké jsou výhody a nevýhody oddlužení pro dlužníka?

Výhody oddlužení:

- V průběhu oddlužení je zastaveno veškeré navyšování dluhů o úroky, penále či mimosmluvní sankce, tedy jakýsi „stop stav“ dluhů.

- Pokud je na dlužníka nařízena nebo zahájena exekuce, nesmí být provedena.

- Odpuštění části dluhu dlužníka v případě, že dlužník splní veškeré podmínky oddlužení a oddlužení úspěšně skončí. Zároveň zanikají ty pohledávky věřitelů, které nebyly do insolvenčního řízení včas přihlášeny.

- V procesu oddlužení dlužník přestává splácet dluhy jednotlivým věřitelům, ale posílá pouze jednu měsíční splátku insolvenčnímu správci, jedná se tedy o velké zjednodušení a často také zpřehlednění celé situace pro dlužníka.

Nevýhody oddlužení:

- Neustálý dohled insolvenčního správce.

- Zveřejnění soudního spisu ve veřejně přístupném insolvenčním rejstříku.

- Úhrada nákladů insolvenčního správce.

-

V případě oddlužení probíhající způsobem plnění splátkového

kalendáře jsou dlužníkovi prováděny srážky ze mzdy.

- V případě nenadálých situací, kterými mohou být dědictví nebo jiný mimořádný příjem, je dlužník povinen tyto odevzdat insolvenčnímu správci ke zpeněžení a ten je použije jako mimořádnou splátku nad rámec splátkového kalendáře.

Prověření exekuce a insolvence

Můžete si prověřit, zda je dotyčný v exekuci.

Průběh insolvenčního řízení, včetně všech součástí spisu, je veřejný. Veřejnost řízení je zajišťována formou online přístupného insolvenčního rejstříku, jehož prostřednictvím probíhá i doručování.

Online insolvenční rejstřík prověření zdarma

Kde podat návrh na oddlužení?

Návrh na zahájení insolvenčního řízení a řízení o oddlužení lze podat na místně příslušném krajském soudu dle bydliště dlužníka.

Návrh je nutné podat na formuláři Ministerstva spravedlnosti.

Po podání žádosti dojde k zápisu osoby dlužníka do insolvenčního rejstříku.

Kolik stojí vypracování návrhu na oddlužení?

Nejvyšší částka za vypracování návrhu je zákonem stanovena na 4.000 Kč při oddlužení jednotlivce a 6.000 Kč při společném oddlužení manželů. Akreditované neziskové a veřejně prospěšné organizace návrhy vypracují zdarma.¨

Další témata k insolvenci

Zprávy k insolvenci a exekuci

Oddlužení - otázky a odpovědi

Co je to oddlužení?

Oddlužení či osobní bankrot je zákonem stanovený postup, který vede k osvobození dlužníka od svých závazků. Oddlužení povoluje soud, který v den podání návrhu na oddlužení také zastavuje exekuční a jiná řízení, vymáhání pohledávek. Více se dočtete na našich stránkách o oddlužení.

Co je insolvenční návrh?

Insolvenční návrh je návrh na zahájení řízení a může ho podat jak dlužník, tak jeho věřitel. Pokud insolvenční návrh podává dlužník a usiluje o oddlužení, musí s ním spojit návrh na povolení oddlužení.

Co je návrh na povolení oddlužení?

Návrh na povolení oddlužení je návrh na konkrétní způsob řešení úpadku (a to oddlužením) a může ho podat jen dlužník.

Jak napsat a podat návrh na povolení oddlužení?

Návrh na povolení oddlužení může sepsat za úplatu např. advokát, notář, insolvenční správce, soudní exekutor nebo (obvykle bezplatně) akreditovaná osoba z centra služeb, charity, nadačního fondu apod.

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

- Přiznání k dani z příjmů právnických osob za rok 2019 včetně změn kvůli koronaviru

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

Okénko finanční rady

Miren Memiševič, Skupina Klik.cz

Petr Špirit, Bidli

Jak vypadají prognózy ohledně českého hospodářství? A jaká je aktuální ekonomická bilance EU?

Martin Ždímal, RIXO.cz

Půjčené auto v rodině nebo od kamaráda: Kdo platí škodu, když dojde k nehodě?

Lenka Rutteová, Bezvafinance

Autopojištění je zase dražší, i pro ty, kdo nikdy nebourali. Čím to pojišťovny odůvodňují?

Jakub Olšanský, O2 Czech Republic

Chytré hodinky, dětské hodinky i GPS pro psa. Jak ušetřit za data

Ondřej Vacek, Ušetřeno.cz

Michal Tuček, BNP Paribas Cardif Pojišťovna

Češi vnímají domov jako největší jistotu. Chrání ho ale správně?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex květen 2026: Hypotéky brzdí světová nejistota