Paušální daň a reforma - zvýšení v 1. pásmu o 24.000 Kč, ve 2. pásmu o 9.000 Kč a ve 3. pásmu o 14.000 Kč.

Důchodová reforma se nevyhne ani OSVČ, kteří si vybrali k placení daně a pojištění takzvanou paušální daň. Zvýšení paušální daně by mělo probíhat jinak v prvním pásmu, kde se bude navyšovat postupně v průběhu let a jinak ve druhém a třetím pásmu. Zvýšení plateb zobrazujeme v naší kalkulačce, ve které můžete použít vaše hodnoty a zvýšení si jednoduše zobrazit. Pokud chcete ale vědět, jak dochází k výpočtu, tak je právě pro vás určen tento článek, který se zaměřuje na výpočet a navýšení, které by mělo nastat v jednotlivých daňových pásmech po důchodové reformě.

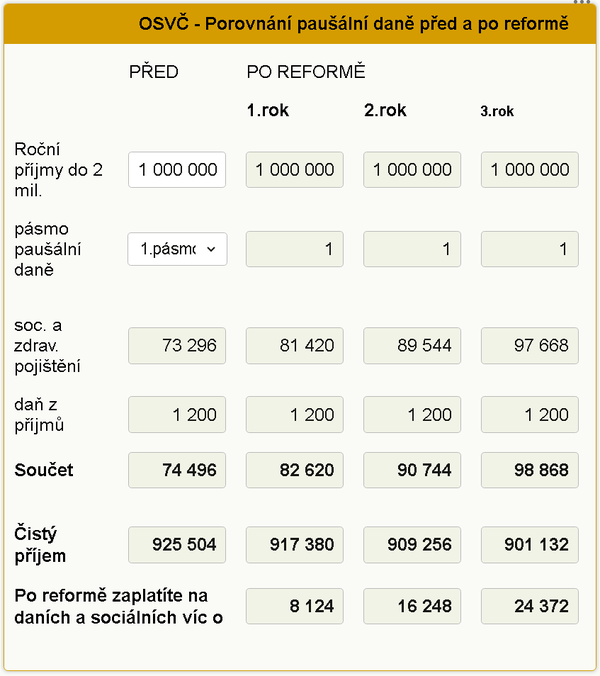

Kalkulačka srovnání paušální daně před a po reformě

Pro zobrazení změny ve výpočtu používáme hodnoty (průměrná mzda,..) roku 2023.

Reforma a paušální daň - 1.pásmo

V roce 2023 je v prvním pásmu paušální daň stanovená ve výši - 6.208 Kč měsíčně a OSVČ jí hradí v jedné sumě. Tato částka obsahuje 100 Kč daň, 3.386 Kč sociální pojištění a 2.722 Kč je zdravotní pojištění. Reforma se týká sociálního pojištění, které by se mělo razantně zvýšit. Sociální pojištění pro první pásmo se počítá tak, že se každý rok určí základ z průměrné mzdy ve výši 25 %, z toho vypočteme 29,2 % hodnotu sociálního pojištění a tuto vypočtenou hodnotu ještě navýšíme o 15 %.

Výpočet sociálního pojištění pro rok 2023: Průměrná mzda by měla dle ministerstva práce a sociálních věcí dosáhnout částky ve výši 40.324 Kč. Z této průměrné mzdy je vyměřovací základ ve výši 25 % tedy 10.081 Kč. Sociální pojištění ve výši 29,2 % z této hodnoty činí 2.944 Kč a jedná se o minimální pojistné, které musí OSVČ hradit pokud má podnikání jako hlavní činnost. Pokud se ale OSVČ rozhodla pro paušální daň, tak tato částka se navyšuje o již zmiňovaných 15 %, takže se dostaneme na částku 3.386 Kč.

Reforma uvažuje o navýšení vyměřovacího základu pro sociální pojištění a to tak, že každý rok chce vyměřovací základ zvýšit o 5 % až se dosáhne základu v hodnotě 40 % průměrné mzdy. Abychom se dostali na příkladech na konkrétní hodnoty, tak budeme uvažovat s průměrnou mzdou pro rok 2023.

Výpočet sociálního pojištění první rok po reformě: Průměrná mzda je tedy stanovená ve výši 40.324 Kč a vyměřovací základ již nebude činit 25 %, ale 30 %. To znamená, že se dostaneme na základ ve výši 12.098 Kč, z kterého bude probíhat výpočet. 29,2 % z této částky je 3.533 Kč. Částku musíme ještě navýšit o 15 % a dostaneme se na hodnotu 4.063 Kč. Takže důchodová reforma přinese v prvním roce navýšení sociálního pojištění o 677 Kč měsíčně, ročně tedy o 8.124 Kč.

Výpočet sociálního pojištění druhý rok po reformě: Druhý rok po reformě opět vyjdeme ze stejné průměrné mzdy, tedy částky 40.324 Kč, ovšem základ se zase o 5 % navýší a bude činit již 35 % - dostaneme se tedy na hodnotu ve výši 14.114 Kč. Pro výpočet sociálního pojištění ve výši 29,2 % bude částka činit 4.122 Kč, kterou navýšíme o 15 % a už víme část, která bude činit v paušální dani hodnotu sociálního pojištění ve výši 4.740 Kč. Oproti hodnotě před reformou je to již měsíční zatížení v částce 1.354 Kč a za rok to činí 16.248 Kč.

Výpočet sociální pojištění třetí rok po reformě: Třetím rokem by se již vláda chtěla dostat na vyměřovací základ sociálního pojištění ve výši 40 % průměrné mzdy. Pokud zase pro náš příklad použijeme průměrnou mzdu ve výši 40.324 Kč, tak vyměřovací základ činí již 16.130 Kč. Základní nenavýšené pojištění - tedy 29,2 % je 4.710 Kč. Po navýšení ještě 15 % k této částce je hodnota 5.417 Kč. Tato vypočtená hodnota je část paušální daně (konkrétně sociálního pojištění) v prvním pásmu ve třetím roce po reformě. Navýšení sociálního pojištění činí oproti částce před reformou už 2.031 Kč měsíčně, ročně tedy dosáhne hodnoty 24.372 Kč.

Navýšení samozřejmě bude ještě o něco vyšší, protože počítáme i v následujících letech s růstem mezd, které ovlivní průměrnou mzdu, která zvýší vyměřovací základ pro výpočet. Zvýší se i platba na zdravotní pojištění, protože pro její výpočet se také používá průměrná mzda, výpočet ale zůstane stejný - 13,5 % z 50 % průměrné mzdy. Daň je v prvním pásmu stanovená jako 100 Kč.

Důchodová reforma a paušální daň - 2. pásmo

Ve druhém pásmu se sociální pojištění počítá jako 29,2 % z 50 % z pevně daného vyměřovacího základu ve výši 51.000 Kč. 50 % tedy činí 25.500 Kč a 29,2 % z této částky je 7.446 Kč. To je výše sociálního pojištění ve druhém pásmu paušální daně, která je obsažená v celkové hodnotě 16.000 Kč, kterou v jedné sumě OSVČ platí, pokud spadá do této skupiny.

Po reformě se základ zvedne z 50 % na 55 %, takže pokud opět vyjdeme z našich čísel pro letošní rok, tak vyměřovací základ se zvýší na 28.050 Kč a sociální pojištění z této částky bude činit 8.191 Kč. Měsíčně OSVČ uhradí více o 745 Kč a ročně se platba zvýší o 8.940 Kč.

Důchodová reforma a paušální daň - 3. pásmo

Ve třetím pásmu byla částka, ze které zjistíme vyměřovací základ stanovená na 78.000 Kč. 50 % z této hodnoty je 39.000 Kč a sociální pojištění ve výši 29,2 % tedy činí pro rok 2023 11.388 Kč. Pokud se po reformě zvýší vyměřovací základ z 50 % na 55 %, tak budeme vycházet z částky 42.900 Kč a sociální pojištění se zvýší na 12.527 Kč. Měsíční rozdíl po reformě bude činit navýšení o 1.139 Kč, ročně o 13.668 Kč.

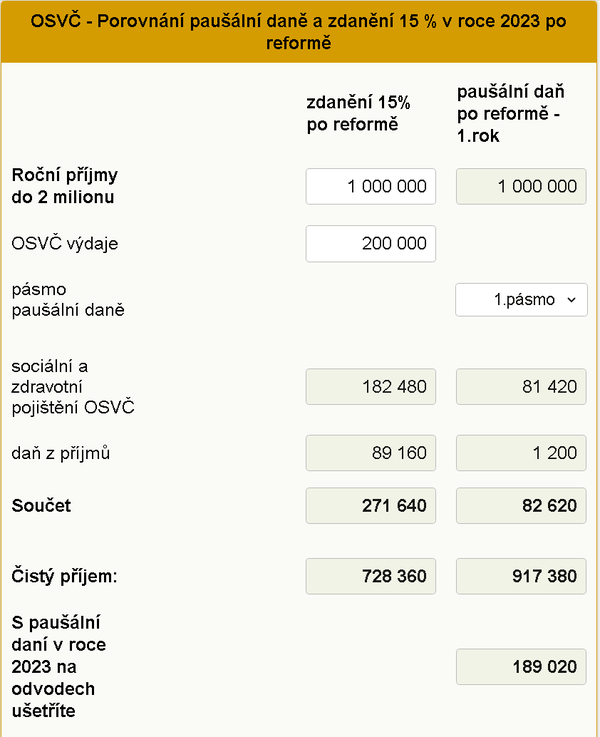

Porovnání paušální daně a zdanění 15 % pro OSVČ

V další naší kalkulačce můžete porovnat zda se vám i po reformě se zvýšením odvodů pořád vyplatí paušální daň a nebo je pro vás výhodnější klasické zdanění, kde můžete využít různé slevy - jako například na poplatníka, manželku, daňové zvýhodnění na děti a další. Naše kalkulačka uvažuje pro paušální daň pouze první rok po reformě, další roky bude paušální daň zase o něco vyšší, jak jsme již uváděli v textu a v příkladech výše.

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz