Paušální daň 2023 - navýšení hranice příjmů na 2 miliony korun, rozdělení do 3 pásem kvůli rozdělení výše platby paušální daně

Změny pro rok 2023

Jako každý rok dochází ke změně výše paušální daně. V paušální dani je obsaženo zdravotní a sociální pojištění a daň, a proto se výše každý rok mění, protože se mění i minimální výše povinných plateb na sociální a zdravotní pojištění. Pro rok 2023 byla výše paušální daně stanovena na částku 6.208 Kč. Tato částka se skládá ze 100 Kč na daň z příjmu, 2.722 Kč je zdravotní pojištění a poslední část ve výši 3.386 Kč je sociální pojištění. Tato výše je platná pro OSVČ v tzv. prvním pásmu.

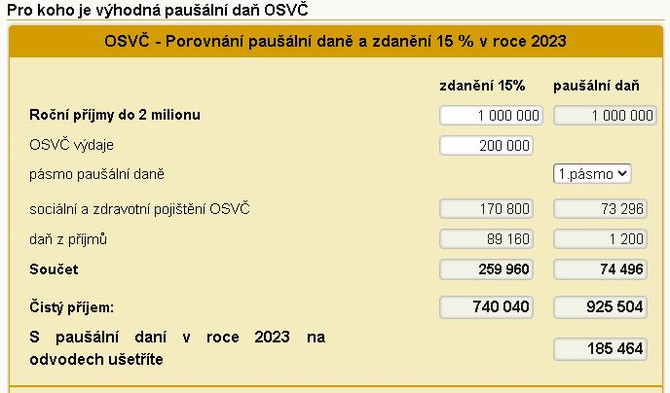

Jestli se konkrétně ve vašem případě vyplatí vstup do režimu paušální daně si můžete ověřit v naší kalkulačce:

Kromě zvýšení platby paušální daně došlo ale k dalším podstatným změnám pro tento rok. OSVČ, kteří chtějí využít paušální daň pro rok 2023, tak mohou využít s hranicí příjmů až do 2 milionu korun, aniž by se museli stát plátci DPH (oproti roku 2022, kde tato hranice byla o polovinu nižší - 1 milion korun). Pokud tuto dvoumilionovou hranici překročím, tak musím správci daně tuto skutečnost oznámit do 15 dnů. Další změnou, která se na na zvýšení hranice váže je, že byla odstupňovaná do několika pásem, do kterých jednotlivý podnikatel bude patřit a podle toho také bude platit výši na paušální dani:

- 1. pásmo - hodnota paušální daně je 6.208 Kč (100 Kč daň z příjmu + 2.722 Kč zdravotní pojištění + 3.386 Kč sociální pojištění)

- 2. pásmo - hodnota paušální daně je ve výši 16.000 Kč (4.963 Kč daň z příjmu + 3.591 Kč zdravotní pojištění + 7.446 Kč sociální pojištění)

- 3. pásmo - hodnota paušální daně je ve výši 26.000 Kč (9.320 Kč daň z příjmu + 5.292 Kč zdravotní pojištění + 11.388 Kč sociální pojištění)

Částky jsou splatné do 20. kalendářního měsíce , za který se záloha platí. Záloha paušální daně se platí na účet místně příslušného finančního úřadu s předčíslím bankovního účtu 2866, číslem matriky finančního úřadu a nakonec kód banky 0710. Důležitý je také VS - u fyzických osob bývá identifikátorem rodné číslo.

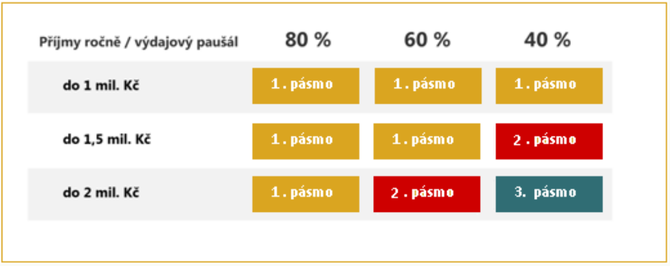

Jak určit do jakého pásma patřím a jaká bude výše mojí zálohy dle přehledného obrázku:

Zdroj infografiky: www.mfcr.cz

Do prvního pásma tedy spadají všichni podnikatelé s příjmy do 1 milionu korun a to bez ohledu na druh činnosti.

Patří sem i podnikatelé do 1,5 milionu korun, kteří mají alespoň 75 % příjmů, na které mohou uplatnit 60 % nebo 80 % výdajový paušál. Do prvního pásma se řadí i podnikatelé, kteří mají příjmy do 2 milionu korun a mohou alespoň na 75 % svých příjmů uplatnit 80 % výdajový paušál.

Do druhého pásma se budou řadit podnikatelé, jejichž příjmy ze samostatné činnosti nepřesáhly 1,5 miliony Kč bez ohledu na to, z jaké samostatné výdělečné činnosti pocházejí. Toto pásmo budou moc využít i poplatníci s příjmem do 2 milionu Kč, pokud měli alespoň 75 % příjmů, u kterých lze uplatnit výdajový paušál ve výši 60 % nebo 80 %.

Do třetího pásma se řadí všichni ostatní poplatníci s příjmem do 2 milionu Kč.

Výhoda vstupu do režimu paušální daně

Hlavní výhodou je, že při vstupu do tohoto režimu nepodává osoba samostatně výdělečně činná daňové přiznání a prostě jednou za měsíc pošle v jedné sumě částku za daň, sociální i zdravotní pojištění na finanční úřad - úřady si již sami rozdělí. Pro někoho může být výhodou i přes to, že by se mu klasické zdanění vyplatilo více. Pokud OSVČ v roce 2022 měla klasické zdanění, tak do režimu paušální daně na letošní rok byl termín přihlášení do 10.1.2023.

OSVČ, která chce do režimu vstoupit nesmí být dlužníkem, proti kterému je zahájeno insolvenční řízení. Dále nesmí být společníkem ve veřejné obchodní společnosti nebo komplementářem v komanditní společnosti. OSVČ také nesmí mít příjmy ze závislé činnosti s výjimkou příjmů, z nichž je vybíraná daň srážkou (tedy DPČ do 3.500 Kč a DPP do 10.000 Kč)

Nevýhoda vstupu do režimu paušální daně

Hlavní nevýhodou je, že pokud vstoupím do režimu paušální daně, již nemohu podat daňové přiznání, kde uplatním slevy na dani - jako například na manželku, invaliditu, slevu na studenta. Dále nemůžu uplatnit ani žádné daňové zvýhodnění na děti a tím pádem žádat o daňový bonus, pokud by mi vyšel a také nemohu použít žádné nezdanitelné části základu daně - darování krve, příspěvky na životní či penzijní připojištění a další.

Určení pásma a platby paušální daně

Pokud OSVČ již nějakou dobu podniká, tak jsou jasně dané příjmy za předchozí rok a dle toho se určí dané pásmo. Pokud by chtěla platit paušální daň v nižším pásmu, tak to zvolit nelze - je to tedy dle předchozích příjmů a ne dle příjmů, které v tomto roce očekávám, i když budou pro letošek nižší.

Příklad 1: Za rok 2022 podnikající osoba dosáhla příjmů ve výši 1.400.000 Kč a uplatňuje 40% výdajový paušál. Pro rok 2023, ale očekává snížení příjmů na 900.000 Kč . OSVČ bude dle předchozího roku ve 2. pásmu a bude platit paušální daň ve výši 16.000 Kč. Po skončení období ale mohou příjmy opravdu činit nižší částku, která by splňovala 1. pásmo. Po této skutečnosti OSVČ může podat oznámení o jiné výši paušální daně, pak bude stanovená daň i pojistné na nižší částku podle prvního pásma a tím pádem vznikne nárok na vrácení přeplatku.

Jiný případ ale je, když OSVČ v minulém roce dosáhla nějakých příjmů a letos si myslí, že příjmy budou vyšší - možnost si zvolit paušální daň z vyššího pásma je totiž možné. V tomto pásmu musím ale celé období vydržet. Pásmo, ve kterém se bude OSVČ nacházet, bude třeba uvést v oznámení o vstupu do paušálního režimu. Změna zvoleného pásma bude možná pouze na začátku zdaňovacího období a to do 10.1.(jedná se tedy o stejnou lhůtu jako podání oznámení o vstupu do paušálního režimu).

Příklad 2: Živnostník, který v roce 2022 dosáhl příjmů ve výši 1.800.000 Kč a uplatňuje výdajový paušál ve výši 80 %, uvažuje o vstupu do paušálního režimu (příjmy měl do 2 milionu a pro rok 2023 tedy splňuje podmínku paušálního režimu a může tak učinit). Živnostník, tak nakonec i do 10.1.2023 učinil. Díky výdajovému paušálu a jeho podnikání může uplatnit paušální daň v 1. pásmu, dobrovolně se ale může přihlásit i do 2. či 3. pásma a paušální daň tak platit vyšší.

Okomentovat na facebooku

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz