OSVČ a paušální daň pro rok 2023: v úterý poslední možnost aneb co a jak vyplnit

Po dvou letech fungování tzv. paušální daně dochází v letošním roce k řadě změn, které vlastně mají živnostníkům dále ulehčit život. Tedy především těm s vyššími příjmy. Dosud totiž mohli institut paušální daně využívat pouze OSVČ s příjmy do 1 mil. Kč. Nově se hranice posouvá až na 2 mil. Kč. Kdo se nejpozději do 10. ledna na finančním úřadu prostřednictvím příslušného formuláře k paušální dani přihlásí, nebude tak již muset podávat v budoucnu nejen daňové přiznání, ale také příslušné přehledy pro sociální správu (ČSSZ) i zdravotní pojišťovnu. Naposledy by tak učinil již jen letos ve vztahu ke svému podnikání v uplynulém roce 2022. V případě využívání paušální daně zkrátka živnostníka ve vztahu k úřadům vlastně v budoucnu čeká již jen její placení. Tedy poukazování státu jen jedné částky, pro rok 2023 stanovené v I. pásmu na 6 208 Kč, která v sobě zahrnuje platbu pro „sociálku“ na důchodové pojištění, zdravotní pojišťovnu i finanční úřad z hlediska daně z příjmu.

Přihlásit se příp. k paušální dani v průběhu roku mohou jen nově začínající podnikatelé. Ti stávající musí v případě zájmu nejpozději v úterý 10. ledna dodat finančnímu úřadu vyplněný tiskopis „Oznámení o vstupu do paušálního režimu“. A to podáním písemného oznámení na podatelně finančního úřadu, poštou, nebo elektronicky přes datovou schránku či na stránce MOJE daně. Vyplnění tiskopisu je vzhledem k příslušným převážně „osobním“ kolonkám vlastně nenáročnou záležitostí. Na konci formuláře poplatník musí uvést, do jakého pásma paušálního režimu se přihlašuje.

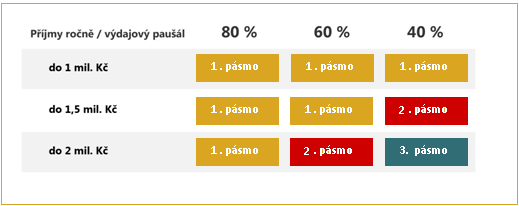

Stát totiž právě nově zavádí 3 pásma paušálního režimu odvozená od výše a charakteru příjmů poplatníka. V každém zvoleném pásmu budou poplatníci platit jinou výši paušální daně. Jak plyne i z níže uvedeného grafického přehledu příslušné pásmo neurčuje striktně hranici výši příjmů, když se zohledňuje, z jaké samostatné činnosti tyto příjmy plynou. Tedy z příjmů, u kterých by se lze dle zákona o daních z příjmů jinak uplatňovaly příslušné výdaje procentem z příjmů v závislosti na druhu podnikání. Každé jednotlivé pásmo je tedy rozlišeno barevně a platí pro ně příslušná uvedená výše daně (pro rok 2023).

Paušální daň pro rok 2023 - I. pásmo 6 208 Kč, II. pásmo 16 000 Kč, III. pásmo 26 000 Kč; zdroj infografiky: mfcr.cz

OSVČ, která již v režimu paušální daně byla v roce 2022, nemusí ve vztahu k úřadům aktuálně nic činit. Tedy vlastně v případě, pokud plánuje setrvat v základním I. pásmu. Letos jinak připadá v úvahu příp. přechod do vyššího II. či III. pásma, pokud poplatník předpokládá, že ve zdaňovacím období budou jeho příjmy vyšší než limit výše příjmů, které dosud splňoval. V následujících letech pak bude moci podnikatel příp. přejít naopak z vyššího pásma do nižšího. Tedy pokud splní příslušné podmínky, resp. tedy za předchozí rok jeho příjmy nepřekročily výši pásma, do kterého hodlá „sestoupit“. Přechod mezi zmiňovanými pásmy je možné činit rovněž jen v úvodu roku. Tedy nejpozději do 10. ledna a to prostřednictvím tiskopisu „Oznámení“.

Doplnit lze, že pokud byl podnikatel v režimu paušální daně v roce 2022, avšak jeho příjmy překročily tehdy limitní 1 mil. Kč, porušil daný institut paušální daně. Musí tedy podat daňové přiznání k dani z příjmů fyzických osob včetně přehledů na sociální a zdravotní pojištění. Pokud chce paušální daň nadále využívat, a dle příjmů za rok 2022 splňuje nové vyšší limity, musí správci daně rovněž do 10. ledna podat příslušné „Oznámení o vstupu do paušálního režimu“. Tedy jako by dosud v daném režimu nebyl.

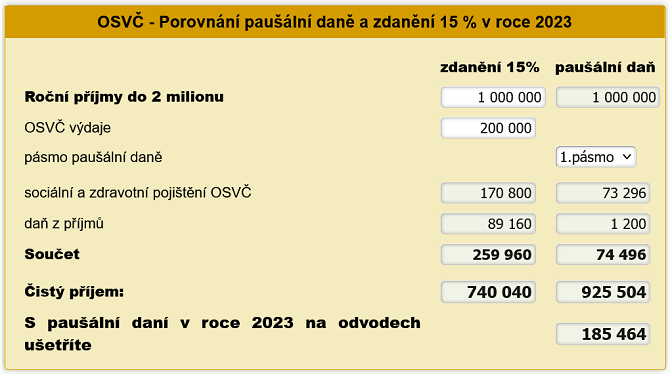

Jak bylo zmíněno v úvodu, paušální daň podnikatelům odstraňuje „papírování“. Zda je také ekonomicky výhodné, závisí na výši příjmů ve vztahu ke druhu podnikání, tedy v kontextu kolik si OSVČ jinak například procentuálním paušálem může účtovat náklady vůči příjmům.

Využít lze v tomto ohledu naší kalkulačku

Další informace týkající se novinek paušální daně včetně i různých příkladů k dispozici v článku „Změny u paušální daně od 1. ledna 2023“.

Okomentovat na facebooku

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz